总体看来,这份四季报和年度业务数据,大概表明了2023年三季度可能成为行业本轮恢复过程中的相对低点,因为四季度业务成交数据基本已经显示出市场持续恢复的趋势。

但是,从贝壳的2023年逐季财务指标的下降趋势,即使排除四季度偶然因素的干扰,暂时还无法十分确定的给出公司业绩会印证市场持续恢复的结论。换句话说,我们还需公司2024年第一季度等更多的财务数据以印证市场和公司业绩持续恢复的论断。

公司四季报和全年财务数据的公布后,3月14日美股盘前交易,公司股价涨幅从高回落,并在收盘转跌的走势,基本也反应了这个认知变化的趋势:整体看上去不错,但是抠一下细节数字还是有点疑惑。

另外,公司并未给出2024年第一季度的业绩指引,似乎也加强了这种情绪。

居住需求存在,更看重确定性

随着各地限购政策逐渐放开,存量房成交更为活跃。

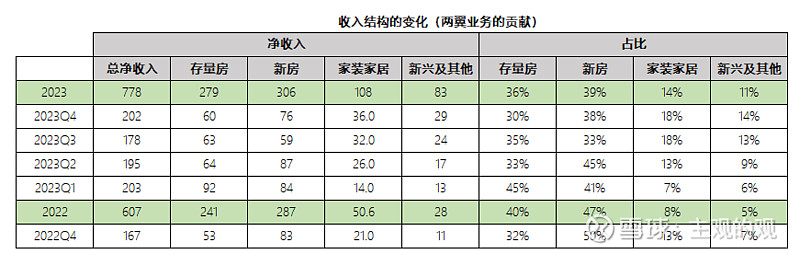

贝壳存量房业务三季度经历短暂的低潮后,开始快速恢复成交,更多为改善性需求,卖一买一客户增多,增加了成交量,存量房GTV从三季度同比下降2.2%%到四季度同比增长30.1%,存量房净收入从三季度同比下降12.5%到四季度同比上升13.2%。

新房业务同比下降速度开始放缓,GTV从三季度同比下降26.5%降低至四季度同比下降9.7%,净收入从三季度同比下降24.4%降低至同比下降8.4%。

两翼业务起飞,收入结构开始变化

全年营收增长28.2%至778亿,仅次于2021年高点808亿。

全年GTV的增长速度20.4%,总GTV高达3.143万亿,尚未恢复至2020(3.4991万亿)及2021年(3.85万亿)的高点。

四季度,链家营收重地北京将佣金从2.7%降至2%。但是,四季度贝壳的GTV同比增长13.7%,营收却同比增长21%至202亿,超过预期。

主要原因有两个:

家装家居业务,因为低基数,四季度净收入同比71.4%达到36亿,全年同比增长速度达到113.4%,全年完成合同金额133亿(GTV),创造净收入108亿,这是四季度公司净收入超预期的主要原因之一。

对此,财报的解释是:“ 净收入增加乃主要由於家裝家居、租賃住房管理運營服務及存量房業務的淨收入增加,部分被新房業務淨收入減少所抵銷。 ”

新兴业务中的省心租业务,模式跑通后业绩快速增长,带动新兴业务在四季度同比增长163.6%,创造净收入29亿元,全年同比增长196.4%,创造净收入83亿元,这是公司四季度净收入超预期的第二个原因。

对此,财报的解释是:“於省心租模式下的租賃房源數 目增加帶動租賃住房管理運營服務的淨收入增加”

仔细拆解来看的话,公司“一体两翼”战略中“两翼”业务占比开始逐渐提升,并且有效弥补了新房业务下降所产生的差距

与2022年相比,家装家居业务净收入占比从8%提升至14%,以省心租为核心的新兴及其他业务净收入占比从5%提升至11%,两者共计的净收入占比达到25%,相比2022年底该占比只有13%。

从同期四季度的数据对比来看,这个趋势也非常明显。

管理层提到,从一体业务导流至家装家居业务的比例达到了47%,由此可见,这种纵向一体化的多元扩张战略,使得两个业务产生了巨大的协同效应。

北京降低佣金对营收的影响不大?

2023年四季度,北京链家存量房交易佣金从2.7%降低至2%。

从数据上看,对整个链家存量房收入的影响似乎并不大。四季度链家存量房的佣金率为2.6%,相比去年同期有所降低,但是仅降低了0.13pct。

这个结果看上去更像是正常的业绩波动,我很好奇在北京链家存量房业务占比相对较高的情况下,贝壳是怎么做到这一点的?

降本增效效果明显

降本增效的结果可以通过贡献利润率和毛利体现出来。

贝壳用贡献利润率作为衡量分部业绩的指标,贡献利润是分部净收入减去佣金和薪酬的结果,贡献利润率是分部贡献利润与净收入比值。

无论是单季度还是全年,净收入占比在70%以上存量房和新房业务的贡献利润率都有明显提升和改善。

两翼业务中,家装家居的贡献利润率相对稳定;新兴及其他业务因为省心租业务发展迅速,业务结构改变,导致贡献利润率下降,预计未来会逐渐保持稳定。

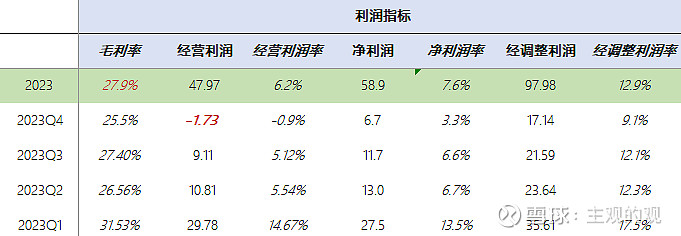

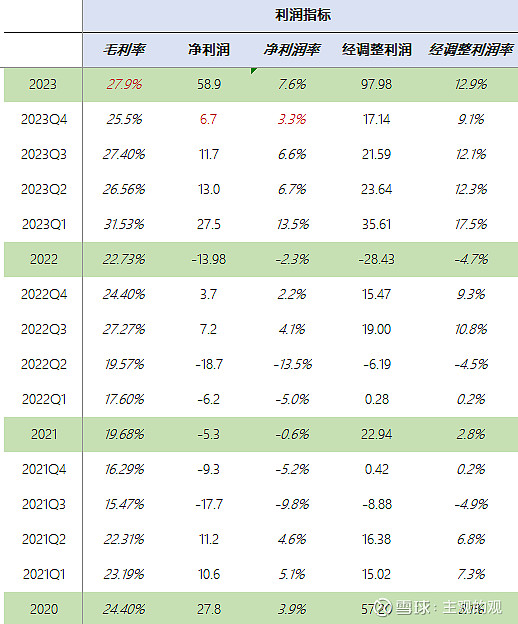

全年毛利率27.9%(vs22.73%),除开个别季度外,达到了最近几年来的新高。

对此,公司的财报的解释是:‘’毛利率上升主要由於:存量房業務及新房業 務的貢獻利潤率提高、毛利率較高的存量房業務和家裝家居業務收入的佔比變高 以及2023年門店成本及其他成本佔淨收入的比例相較2022年相對較低。”

简单来讲,毛利率的提升主要来自于减员降本增效和收入结构的变化。

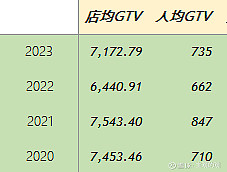

从另外一个角度来看,相比2022年,店效和人效,也有比较大的提升。

但是,相比20年和21年的高点还有差距,由此看出房地产市场的大环境,对企业的经营影响巨大。

四季度业绩简析

相比公司净收入而言,公司四季度净利润是低于预期的,四季度净利润6.7亿元(预期11亿),经调整净利润为17.14亿元。主要原因有以下两点:

第一、四季度销售市场费用同比增长56.1%至20.8亿,主要是推广家装家居业务以及公司品牌广告。

第二、管理费用同比增加47.7%至26.48亿,主要是针对融创原有新房销售佣金的抵押物计提了4亿的坏账准备。我很好奇是抵押物是什么东西,一下子就产生了50%的坏账损失。有雪球网友讲是,

以上两点,最终导致公司四季度期间费用同比增长43.2%至53亿。

实际上,四季度的经营利润是-1.73亿(vs 3.87亿)。

对此,财报解释为:

“主要由於a)新房業務單個開發商的新增信用損失準備計提,b)額外的業績激勵,以及c)與2022年同期相比,仍處於爬坡期的家裝家居及租賃住房管理運營服務的淨收入於2023年第四季度佔比增加,該等業務的經營利潤率相對低於房產交易業務。”

运营利润为负,而净利润为正,全靠利息收入3.12亿和其他收入金额8.32亿(该部分主要由投资收益和政府补助构成)所做的贡献。

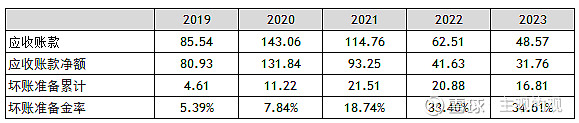

从数据上看,因为采用了相对保守的政策和严格的封控措施,公司在新房销售业务而产生的应付账款最近几年都在呈持续减少态势,而且对应的坏账准备金计提也比较充足。

所以,类似信用损失计提可以视作非经常事件,并不重要,真正对公司业绩形成影响的是未来房地产的发展趋势,对此倒不用过分担心。

资产负债和现金流量

最近两年来,公司资产负债表最大的变化,除了应收账款的降低外,主要来自使用权资产和租赁负债的增加。

2021年,公司固定资产和使用权资产的总额为92亿,到2023年时,以上两项合计为196亿,其中固定资产一直保持在20亿左右,主要是使用权资产的增加。我认为,大幅增加使用权资产主要来自公司在开展省心租业务时,从房主处租赁的房产,对应公司的公开信息是省心租房屋数量突破20万套。

随着这项业务的开展,未来公司使用权资产还会大幅增加。

同时,截止年底,公司的现金类现金601亿,长期投资236亿,有息负债几乎可以忽略不计,公司现金流充沛。

在此基础上,2023年公司经营活动现金流净额为111.6亿元,而同期公司净利润为58.9亿,经营活动现金流净额远远高于净利润。

因此,2023年公司加大了回购和分红的力度,全年回购股票3.7%(花费7.19亿美元),全年分红每ADS0.522美元(合计6亿美元),TTM股息率约为3.6%。仅回购+分红两项操作,2023年全年就增加股东回报7.3%。

从金额上看,上述两项合计,共计花费13.19亿美元,折合人民币93.6亿元,而2023年公司净利润仅为58.9亿,是公司净利润的1.59倍,可见公司在股东回报上投入相对还是非常慷慨的。

估值

从上面表格可以看到,考虑到行业政策和公司很多业务尚在拓展的初期,公司的利润指标相对并不稳定,很难用来进行估值。

整体而言,公司的经营活动现金流净额则比较稳定,可以用作估值的参考。

我们用最近三年的经营活动现金净额的平均值减去资本支出的平均值来模拟公司的自由现金流,大概为67亿人民币,即9.5亿美元。对应174亿市值,则PCF大约为18.3倍左右,时下10年期国债收益率(2.4%左右)的两倍对应的市盈率为21倍,对比而言,公司估值合理偏低。

但是,公司有息负债几乎可以忽略不计,账上现金流充足,现金类现金换算成美元大概是120亿美元,如果扣除掉现金类现金,基于企业价值(EV)来看估值的话,公司的PCF实际上只有(174-120 )/9.5=5.7倍,严重低估。

换句话说,考虑到回购和分红,以现价买入的预期回报率为1/18.3+7.3%=12.8%,实际上的回报率应为1/5.7+7.3%=24.8%。

因此,在我看来,以目前公司的自由现金流状况,公司的合理市值最少应该为9.5*21+120=320亿,相比现在的价格,大概有翻倍的空间。