每年4季度是水泥的传统旺季,也是水泥股传统上能够产生超额收益的时间。但这个冬天,水泥股惨淡的行情,和别的周期品形成了鲜明对比,我简单说一下我的想法。

一、水泥的成本结构 —— 煤炭煤炭煤炭

水泥的吨成本中,35%左右是煤炭做的燃料,另有15%左右是电力成本。

其中电力成本实际上并不随煤炭价格变动而变动。而燃料煤炭,尽管水泥企业与煤炭企业一般也有长协价格,但一般认为其煤炭采购价格随行就市。

根据海螺水泥的披露:

煤炭和电力成本占熟料生产成本的 50%以上,一旦煤炭价格由于政策变动或市场供 求关系等因素影响出现较大幅度上涨,将会带动本集团生产成本上升,倘若由此造成 的成本上涨无法完全传导至产品价格,则会对公司盈利产生一定影响。

针对上述风险,本集团将深入研判煤炭等原燃材料市场供求形势变化,深化与大型煤 企的战略合作,拓展长协资源渠道,提升优质资源采购比例,统筹做好跨区域煤炭资 源的调配,最大限度降低原燃材料采购成本。同时,加大节能降耗技改力度,不断提 高生产线精细化管理水平,持续优化煤电消耗指标,降低煤电使用成本。

说白了就是还是要考虑煤炭价格变化对于公司盈利能力的影响,千万不要和煤炭价格对着干。这个冬天一路上升的动力煤价格,是对水泥股最直接的压制力量。

二、2个高频数据

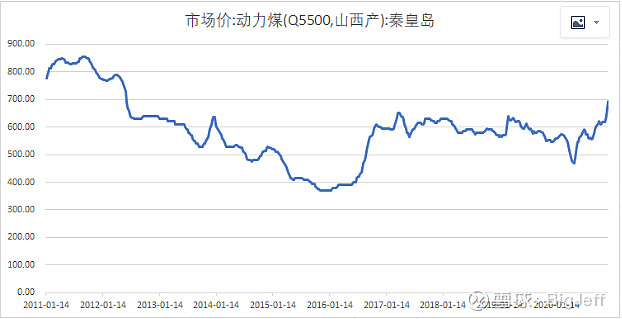

a、秦皇岛动力煤(Q5500)价格,这是个日数据

b、425袋装水泥价格,这是个分城市的周数据

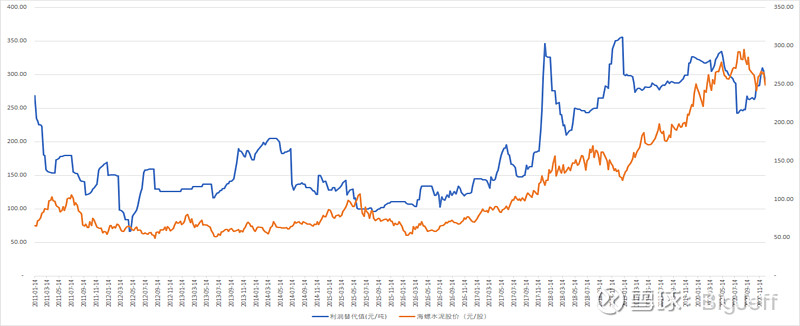

可以用合肥市425袋装水泥价格 - 0.35 * 秦皇岛动力煤(Q5500)价格,

作为海螺水泥的近似盈利估计(利润替代值),并和海螺水泥的股价相比较,取值是2011年初至今

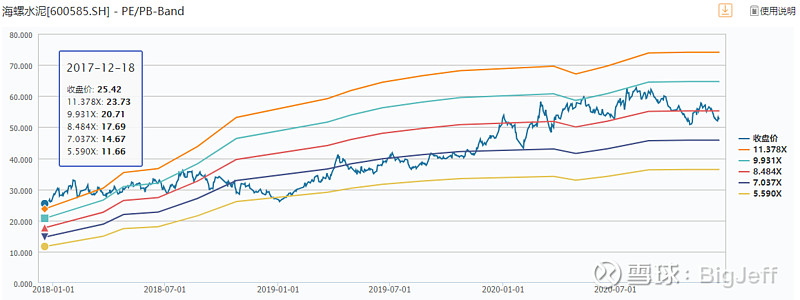

利润替代值绝对数(蓝线)和海螺水泥股价(橙线)

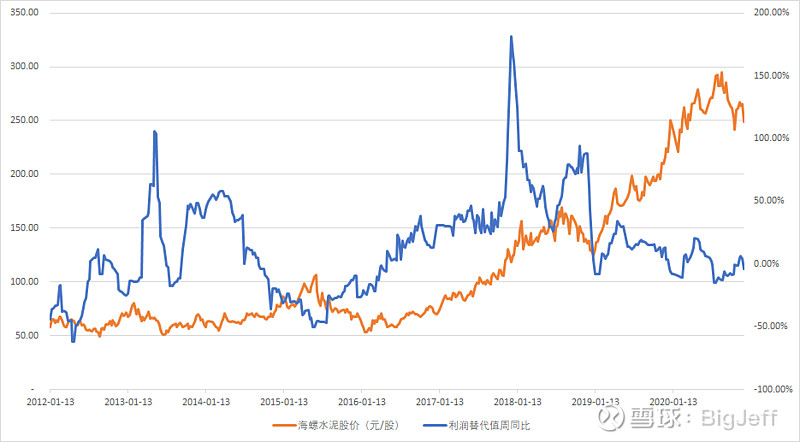

利润替代值同比(蓝线)和海螺水泥股价(橙线)

我原本预期会是高度同步,但结果令我很意外。虽然总体上是同步的,但两者向相反方向运动的区间也并不罕见。

于是分析了一下背离的原因,以2020年5月到9月初的这段背离为例:

2020年动力煤价格上涨自5月初就已经开始,一直延续至今。

5月又已经进入了水泥价格的传统淡季,一般要到每年的4季度才是水泥的传统旺季。2020年的水泥价格是在9月中旬才触底的。因此“利润替代值”绝对值自5月初到9月初一直在下降,从同比的角度来说也是如此。

而从5月初到9月初,海螺水泥的股价整体上还是上升的,我猜想这更多还是和沪深300的整体上涨有关。5月初到9月18日,沪深300涨了有20.35%,海螺水泥的4.47%,是大大跑输的。

因此实际上这段时间,“利润替代指标”对于股价的同步解释作用也是有效的。只是股价变动的因素不仅仅是业绩,所以在考虑“利润替代指标”对于股价的影响时,要把估值扩张考虑进去。

三、3因素推测未来走势

因此未来海螺水泥的股价情况,可以从水泥价格、动力煤价格和沪深300整体3个角度去做预测。

1、水泥价格

(1)历史位置

(2)供需分析

供给端来说,根据《水泥玻璃行业产能置换实施办法(修订稿)》征求意见来看,未来供给约束/竞争格局最多是持平,也谈不上进一步优化。

需求端来说,2021年,基建和地产投资相比2020年,增速是进一步下台阶,若是增速能够持平,就已经是超预期了。我觉得这2项投资增速,按照目前每年的调控目标,就是缓缓趋向于0,而市场就这一点已经越来越形成共识。

因此我认为明年水泥价格很难更有突破,能够持平今年就已经不错。

2、动力煤价格

(1)基本面来看

供给方面,在煤矿事故频发的情况下,安全环保检查将持续严格,煤炭产量难以出现大幅度提升。

库存方面,自 9 月份以来,秦皇岛库存稳定在 500 万吨左右,处于历史低位水平。根据历史走势看,秦皇岛库存将在 3 月后逐步出现上升趋势。

进口方面,由于每年年初都会有大量进口煤因配额原因开始集中通关,这将在一定程度上缓解国内供给短缺局面。

需求方面,煤炭消费将在一季度末才会逐步进入消费淡季,需求支撑仍将延续。

短期内煤炭价格中枢有望稳定高位,煤炭价格或在春节前后缓慢回落,2021 年全年动力煤价将呈现前高后低的趋势,价格中枢有望维持高位。

(2)政策来看

动力煤价格今年涨得很猛

尤其12月以来斜率可以用陡峭来形容。

因此监管层多有动作:

11 月 3 日,国家发改委召集各家大型煤企、港口及铁路公司开会,要求秦皇岛港库存提高到 600 万吨以上;铁路日运力达到 130 万吨以上;大型煤 炭月度长协价格不得高于 600 元/吨,从而供暖季保障煤炭供应。但由于需 求强劲,实际效果低于预期。除铁路日运力外,秦皇岛库存及煤炭价格均未 达到既定要求。截至 12 月 15 日,秦皇岛库存为 477.5 万吨,同比下降 19.3%; 秦皇岛港动力煤平仓价为 689 元/吨,同比增长 26.9%。

12 月 12 日,发改委分别召开电力、煤炭企业座谈会,结合限价、调库存、 开放进口、约谈郑商所等多种方式来调控动力煤现、期货价格。

短期内煤价可能会有收缩,但是不改变基本面的逻辑。

因此, 综合水泥价格和动力煤价格,"利润替代值”在一季度末以前,很难趋势性向上。水泥和动力煤双双进入二季度的淡季之后,就看谁的淡季不那么淡了。

3、沪深300如何

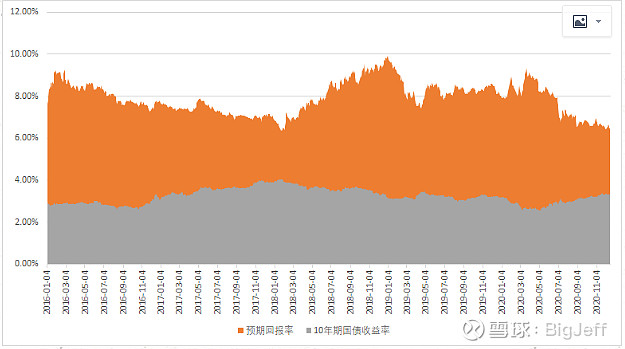

判断市场趋势是很难的,但估值是客观的

沪深300的隐含风险补偿 = 1 / 沪深300 PE TTM - 10年期国债收益率,这个值越高,股票整体能够提供的未来回报就越理想。

我用面积图来表示,隐含风险补偿是高于灰色部分的橙色部分。

目前沪深300的 PE TTM已经是2016年1月以后的最高值,10年期国债收益率是2016年1月以后60%的位置,而且至少在明年1季度末以前,走高的可能性要远大于走低的可能性。

沪深300的隐含风险补偿,目前是在2016年1月以来的最低位置,未来估值扩张的可能性很小。

这里还有一个点,海螺水泥2019年的涨幅,估值扩张也有很大贡献。

但估值扩张是需要条件的,需要基本面的边际变化,也需要一个货币宽松的环境。

4、总结

既然估值不会扩张,业绩增长缺乏边际改善的理由,我对2021年1季度末以前的海螺水泥走势看得比较悲观,会找交易性卖出。

当然,这始终取决于投资者的机会成本,和资金的久期。

四、可能的未来上升空间来源

公司是好公司,行业是好行业,但是行情需要一些催化条件:

1、房地产投资超预期,或是至少有“对于超预期的预期”,比如政策上的放松

2、动力煤供应改善,在2021年2季度时候价格快速下降,而且水泥销售要“淡季不淡”,不然对于业绩意义不大。

3、经济下行+货币宽松,有利于高股息板块,说白了是折现率的变化,而不是业绩的变化。

五、一些感悟

股价并不是长期资金布局产生的,而恰恰是短期博弈性的资金,推动着股价上涨。

诚然海螺水泥估值便宜,长期持有至少有不错的股息收益。

但毕竟景气度没有明显边际改善,是不能吸引新增资金的。博弈性资金是不会因为”便宜“就帮长期投资者把估值打上去,再让长期投资者兑现部分资本利得的。关于它的几乎所有的逻辑,都已经演绎得很充分了。因此虽然估值便宜,但是愿意配置的资金已经都配置了。