上一篇,我们讲了海天味业的销售模式,这一篇接着讲海天味业的销售模式以及它的风险。

想看上一篇的可以点击这里:谈谈海天味业是否值得买入?(一)

下一篇的链接:谈谈海天味业是否值得买入?(三)

然后继续接着写。

2020年-2022年的疫情对实体经济的打击是毁灭性的,但同时也滋养了互联网电商的发展,于是很多企业纷纷顺应潮流,转战线上,社区团购、电商合作等模式层出不穷,这其中就有李锦记和千禾酱油的身影。

很显然,这对始终坚持经销商模式的海天酱油是不可容忍的,于是它咬了咬牙,做出了一个重要的决定:打不过就加入。在2020年年报里,我们可以看到公司正式提出“持续推动营销在网络、产品、团队方面转型升级”,转型的号角吹响了。虽然转型是激动人心的,但是真相是残酷的,因为从结果来看,这次转型非但没有尽如人意,而且十分令人无奈。

我相信2020年打算大举进军电商的海天味业也同样是很无奈的,因为它正面临着一个大多数电商同样会面临的问题,那就是不得不打的价格战和促销计划。

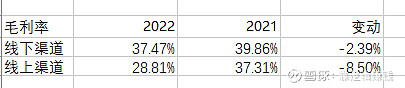

让我们来看一组数据:

这组数据其实相当惊人,因为2022年线下销售的毛利率为37.47%,然而线上销售的毛利率仅为28.81%,相差了将近8.66个百分点!由此可见,线上的价格战打的不仅火热,而且致命,致命到将本该37.5%左右的毛利率硬生生拉到了35.68%。然而更雪上加霜的是,低毛利率的线上销售收入的占比仍在不断提高,从2020年的仅1.76%发展到2022年的4.16%。可不要小看这4%左右的收入,因为它是有潜力的,这意味着未来随着销售规模的扩大,毛利率反而越来越低。试问你一下,你是想卖一瓶酱油赚4块钱呢,还是想卖两瓶酱油才赚4块钱,我相信大部分人会选择前者。

然而有些人会认为35%的毛利率也很不错,酱油本来毛利率就不该那么高,我想说确实如此。但是你们可能忘了,对于长年40%+毛利率的优等生来说,这对估值是致命的。我相信这个逻辑不难理解,投资者明白,不投资的也明白,那么海天味业的股东明白吗?我认为他们一定明白,他们非但明白,而且早有行动。为什么早有行动?因为他们其实比我们还着急,要知道海天集团的持股比例高达58.26%,股价的任何波动都会造成巨大的影响。所以试想一下,如果这时候你是海天味业的股东,看着股价暴跌,你会做什么?

我相信我一定会“千方百计”维持公司的业绩,而这个“千方百计”也正好对应了我认为的第二个风险,即“千方百计”的代价。

可圈可点的是在疫情的三年中,海天味业的毛利率依旧有35%+,净利率在20%以上,ROE也维持在了24.62%。虽然都有所下降,但是能在电商洗礼和添加剂风波后,维持这个成绩是不简单的。然而,这也导致很多人相信海天味业的颓废只是暂时的,疫情过后,依然是海阔天空,高歌猛进。可是,要知道这世上哪有没有代价的好事?

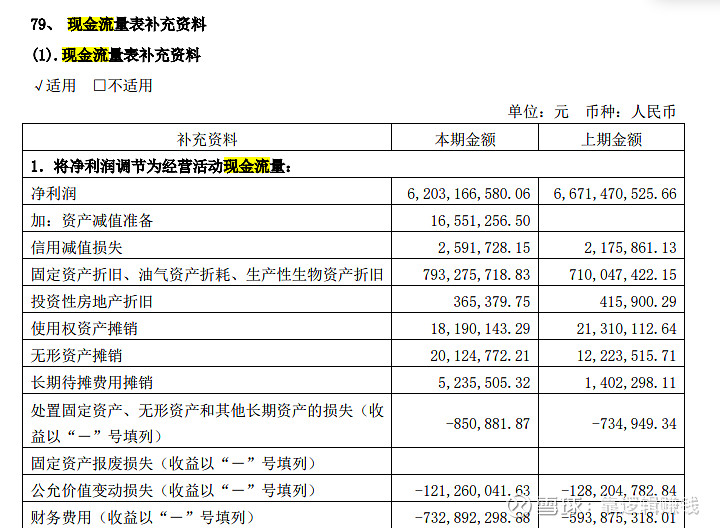

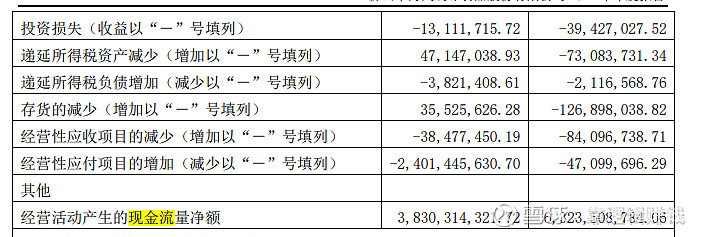

照理来说,海天味业“先款后货”的销售方式是没有现金流问题的,但这也代表了一旦现金流出现了危机,那就是真正的危机了。然而怕什么来什么,2022年危机来了。根据年报显示,2022年海天味业的净利润为62亿元,而经营性现金流净额仅38亿元,整整差了24亿元,这意味着账上将近40%的净利润没有现金!我来说明下这个情况到底有多严重,即使放眼过去十年,海天味业的现金流也没有那么糟糕过。那么我们来看下问题究竟出在哪里?

可以看到,2022年和2021年基本一样的60多亿元净利润进去,最后倒腾出来一个才38亿,一个仍然60多亿,岂有此理?

显然最大的问题是在经营性应付项目的增加,在2021年公司赚到66.7亿元之后,有1.3亿元投到存货上,0.8亿元被下游客户占用,0.5亿元被上游供应商占用,所以最后产生63亿元的现金流。而2022年公司同样赚到62亿元之后,0.4亿元被下游客户占用,而上游供应商占用了高达24亿元的资金。

之所以要看现金流量表,是因为真金白银才是真正的利润。而我也是在分析后,才意识到公司2022年净利润远没那么好,因为它要用其中的40%来回补上游的供应商。但是为什么要回补上游供应商呢?就无从得知了,因为报表没有给出解释,也许答案只有海天味业自己知道。

然而我的分析精神不允许我止步于此,因为我感觉我已经接近问题的核心了。虽然没有明确的答案,但是结合之前的分析,我也有了一个大致的猜测,而这个猜测也让原本销售模式好,销路也好,公司更是好的没边的童话故事有了新的版本。

这个故事的版本如下:“2019年之前海天味业依然是一家伟大的公司,转折发生在2020年。2020年的时候,公司可能遇到了什么麻烦,可能与疫情相关,也可能与疫情无关,但无论如何,这个麻烦直接导致了公司的营收增长开始出现停滞,然而此时的海天味业依旧本领通天,通过对上游的控付和对下游的掌控,依然很好的维持住了业绩和现金流。可是好景不长,显然大家都低估了疫情的影响,因为它实在持续太久了。终于在2022年,海天味业还是透支了所有,只能开闸放水,于是就导致了现在的结果,而这一结果也正是公司透支的代价。”

好了故事讲完了,不知道大家喜欢哪个故事的版本?我个人认为2023年的一季报应该能为新版本的故事增加几分可信度吧。

那么分析至此,我觉得关于海天味业销售模式的部分才算是真正意义上的告一段落。总结一下,第一个风险是销售渠道转型可能带来的毛利率下跌,第二个风险是疫情三年的业绩透支可能导致未来一到两年内的业绩都会不振。

好了至此,销售模式的分析拉下帷幕,A股有史以来最强大,最赚钱的酱油企业可能就此告别高增速成长期,进入低增速成长期。纵使它曾经风光一时,纵使它曾经不可一世,然而迟来的颓势还是会来,就像你可以迷信一家公司能短暂胜利,但他不可能永远胜利一样。其实自公司成立的那一刻起,就有了永恒的规则,春天成长,冬天凋零,周而复始。作为投资者也一样,不可能永远把筹码放在一家公司,无论它曾经多么耀眼,多么夺目,但产业生命周期终究是存在的。我们所能做的仅仅是不断地去分析,然后在这个无数生命周期更替的市场中,找到合理价格的好公司,持有到公司不再优秀为止。虽然诸多风险,但海天味业目前来看,依然是那家好公司,其基本面依然吊打大部分企业。

下一篇我会开始分析海天味业的扩张策略以及它的风险,同时分享我估值的结果,如果大家觉得我分析的还可以,希望多多关注下,非常感谢。

下一篇的链接:谈谈海天味业是否值得买入?(三)