$潍柴动力(SZ000338)$ 建议潍柴动力的长期投资者读下来自长江证券的有关潍柴动力 vs 康明斯的研报,也许你可以不同意研报的结论,但提供的数据和事实价值巨大。

长期持有潍柴动力,确定性非常强,风险非常小,你唯一的成本是时间和耐心!

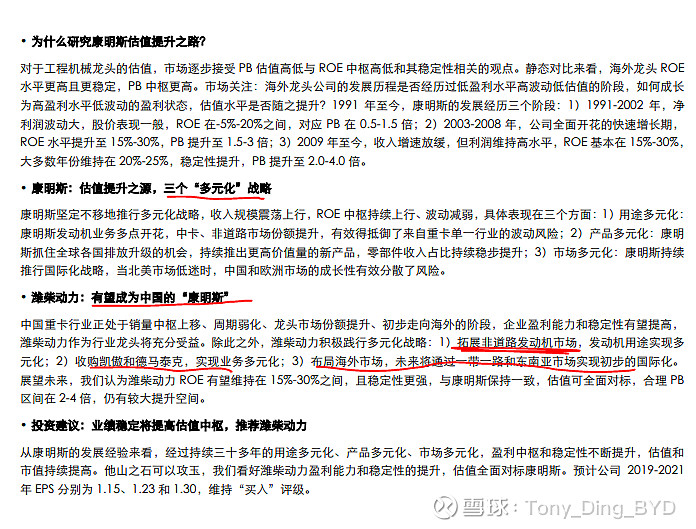

这篇研报非常符合我对潍柴动力的一贯判断,对谭总和公司管理和技术创新研发就不提了,只是业务分析相关的:

1. 排放要求提高让非专业的整车厂研发的发动机跟不上,和康明斯合资的买办车企会有一定的牵制,但市场集中度的不断提高和潍柴动力的差异化能力会让潍柴动力的市场份额会不断提高;

2. 专注于商用车(包括叉车)的氢燃料电池布局会给潍柴动力的估值提供一定的支撑;

3. 收购的林德液压的产能和潜力期待发挥,和动力系统的协同效应值得期待;

4. 非道路发动机的市场份额提升值得期待,这篇文章讲的比较清楚;

5. 海外市场拓展,一些列的海外收购和拓展非道路用发动机会让潍柴动力摆脱周期股的标签;

6. 前苏联、东南亚、印度等配合一带一路的海外市场开拓,会是潍柴动力的另一个增长动力;

7. 山东重工整合中国重汽、中通客车的产生的协同效应和机会也值得期待;

要点: