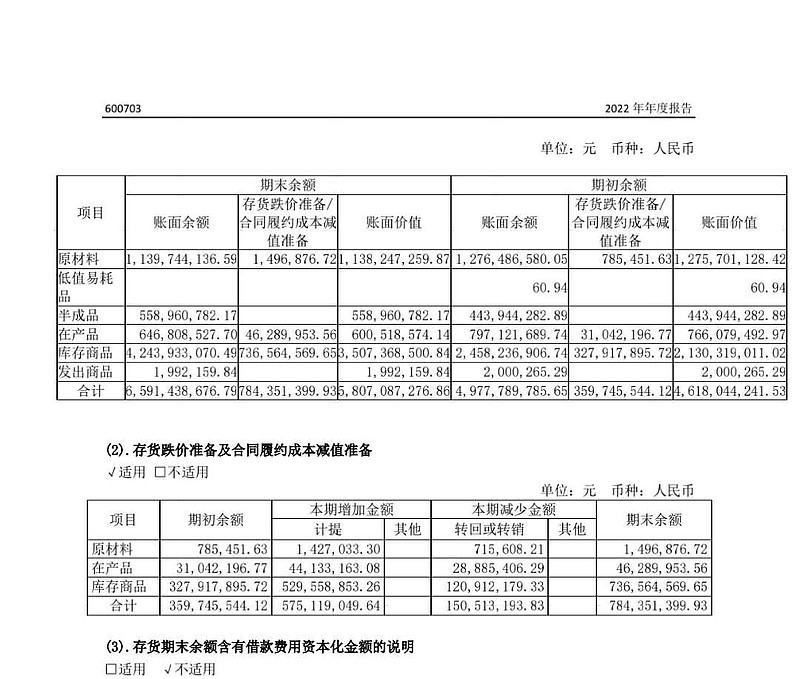

因此21年业绩很好。我估计管理层尝到甜头了,叠加22年一季度苹果的miniled订单,叠加疫情结束预期,三安出现了误判,以为22年需求很好,或者说 考量疫情结束预期,寄希望于疫情结束经济需求转好,不考虑实际需求,22年泉州三安的产量几乎马力开足了,单单22年库存商品就翻了将近一倍从库存商品24亿干到42亿,去年总共还计提了5个多亿,如果不是计提那么多,库存商品能干到将近 48亿!当然湖南三安产能爬坡也贡献了几个亿库存,但是总体还是LED芯片的库存,包括miniled芯片。

估计管理层心想22年虽然计提了,但只要23年需求和价格回暖,虽然库存多,但只要计提转回,那么23年就绝对可以赚大钱。但是现实是残酷的,而且还有相当一部分miniled库存,因为可以从单颗晶粒数翻太多中看出来。传统LED芯片降价叠加今年miniled芯片降价助以加速渗透率,所以今年安子又得计提了3个多亿。但是去年虽然计提了5个多亿,但是LED芯片业务也是赚钱,扣非亏损的是泉州集成以及湖南三安那边造成的!尽管今年安子又计提了3个多亿但是LED芯片亏损比同行还小,这估计就是安子的韧性!根据三季报的说法,今年实际上出货量是同比去年回暖的。只是整体价格比去年低了很多,只要价格稳住一切就好说。

幸好到目前为止,安子LED芯片价格从二季度末开始止跌了,该计提的也计提完成了!最大的隐患实际上已经消除了,只要价格稳住逐步回暖,LED芯片业绩这方面的弹性是最大的。

尽管价格止跌,实际风险出清了,但是今天股价走势也是管理层他们一手造成的,希望以后吸取教训,控制好产销比,加强库存管理,尽快把库存降下来。

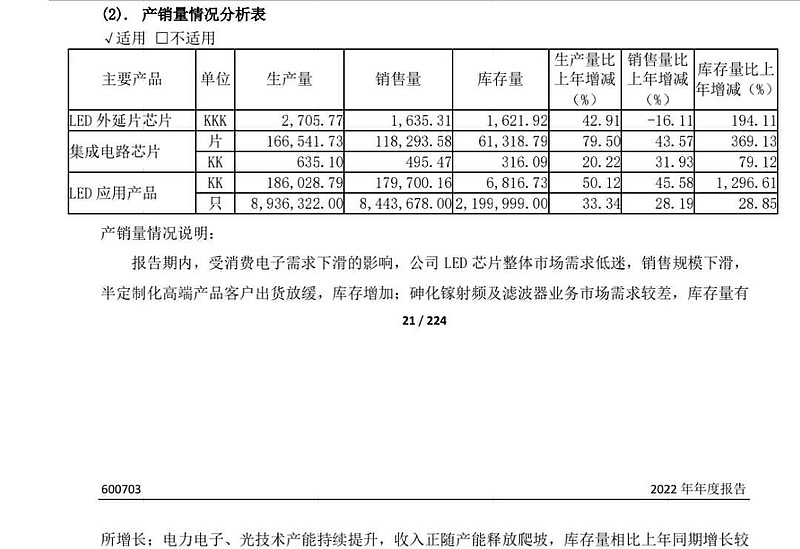

另外提一下,射频滤波器碳化硅这方面公司库存一直都不大。射频前端一直是下游的库存在去化,三安射频这块一般都是按照订单来生产交付的,没有多少库存。