五、霜杀墨染樱——新能源汽车电池行业历史复盘(2015-2022)

在光伏中,我们可以看到政府补贴时代和平价上网时代的区别与共性。无独有偶,新能源汽车也恰好经历了这样的两个时代。这两段历史我们就简要谈谈股价和估值,相信大多数人对此都已经十分熟悉了。重点复盘的是其中估值的转变,并与光伏中的隆基股份做历史对比。

5.1 股价起涨时间分析

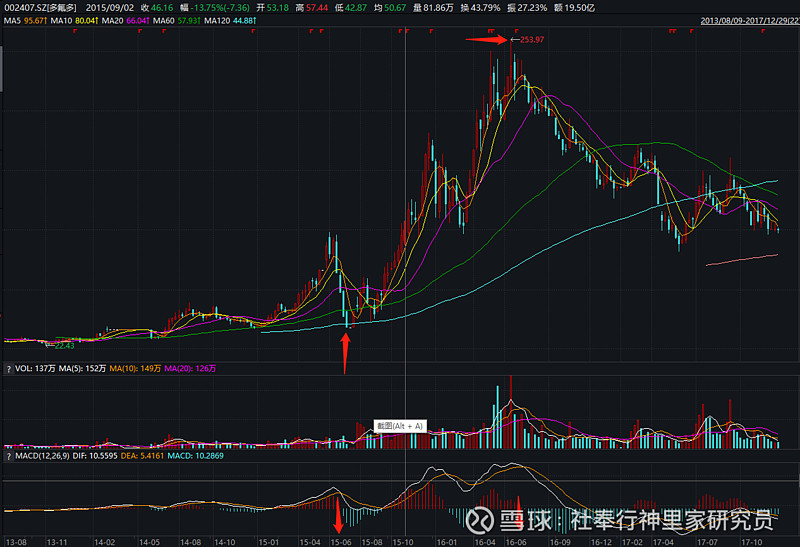

在15年的政策补贴时代中,电池主要是用磷酸铁锂电池,但是由于当时主要是公交、政府用车,因此市场规模并不大,真正起来的上游其实只有锂,中游是六氟磷酸锂之类的。可以说是一轮不算特别大的行情。但是即便如此,除权后来看,仍然跑出了几家千亿市值的公司。例如赣锋、天齐,又比如像多氟多这样的从底部涨了10倍的。在这一轮行情中,我们可以以多氟多中游和赣锋这样的上游企业股价上涨时间进行比较,来看股价上涨规律是否和光伏一样(为了方便计算涨幅,我这里采用后复权的方式来计算,后复权无法计算公司市值)。

图:赣锋锂业股价周K图

图:多氟多股价周K图

从图中可以很明显的看出,两只股启动的时间可以说是完全不相同,多氟多在15年7月之时开启了主升浪阶段,当时的股价后复权在35元左右,涨到16年6月见顶,后复权为253.97,整个涨幅在7.2倍。而赣锋在15年则刚开始涨,后复权股价大概在50。涨到16年6月的时候,价格在只有247元,不到5倍,两者差距何其巨大,当时买了赣锋锂业的人一定会忍不住跳脚的。但是在这之后,两者都经过调整,赣锋迎来了真正的主升浪,在17年破新高调整后,又从后复权160涨到640,而同时期多氟多股价惨不忍睹。而如果从多氟多股价见高点开始算起,赣锋则涨了6倍有余。这就是活生生的产业链利润转移导致的股价差距,而且有很明显的时间差。这证明,光伏产业链中的规律,放到锂电行业里同样适用。最紧缺的利润分配规则以及扩产周期决定的时间差距所带来的股价、产品价格变化。

如果我们再复盘2019年的这一轮的时候,我们却看到从上游到下游行业的股价几乎同时见顶,甚至出现了上游见顶而下游还在涨的局面(众多整车创了新高?)那么到底是这次一样呢,还是这次不一样呢?

5.2锂矿估值转换简要分析

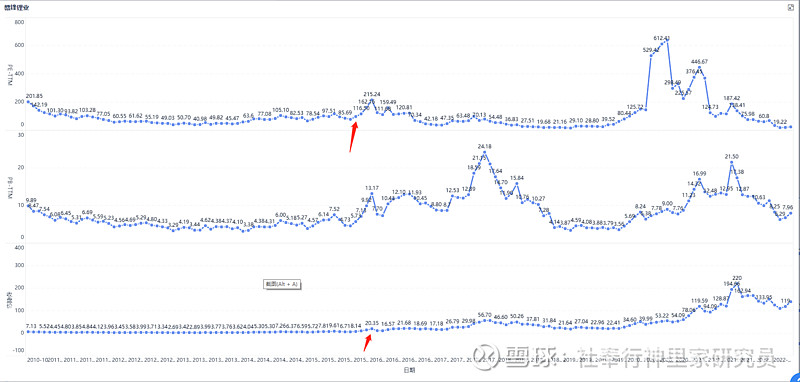

锂矿与光伏不同。在新能源车出现之前,锂主要用于比较小的电子产品,是一种小众金属,可以说扩产虽然难,但是需求量并不高。不过由于08年4万亿的刺激,资源股在10年普遍业绩都很好,导致赣锋在上市之初的PE高达200多(这个定价基本是PB+题材炒作的定价)。后来行业大扩产,潮水退去,赣锋股价从73一路跌到23元,并在长达5年时间内徘徊在这个区间附近。这就是一个高PE投资的失败典型,上市后利润、净资产都没有大幅提升,利润年均增长仅20%,市净率长期在4-6PB,没有高成长股的安全资产边际。只有在15年出现新能源汽车之后,估值才有了一个很明显的上升。我们把10-17年股价、市盈率、市净率放在一起比较,看整个的估值是如何转换的。

图:赣锋锂业历史股价(前复权)、市盈率、市净率

我们可以看到,赣锋在15年的时候,股价的上涨主要是由估值驱动,而不是随着业绩和利润上涨的,股价从8块(前复权)涨到20元,同时估值从80多上涨到215,可以说基本就是估值带动的股价上涨,而不是传统的戴维斯双击描述的那样,估值和利润同时提升。这其中是有一个时间差的,首先是估值带动股价上升,其次才是跟着业绩、利润再来一波。那么,股价上涨里面的问题关键难道仅仅是锂矿、锂盐的大幅涨价么?背后有没有更深刻的经济学原理?这个问题,我们仍然要去光伏中寻找答案,因为有一个现成的例子摆在我们的面前:单晶硅中的隆基绿能。

六、盈缺留返——为什么说磷是下一个钴

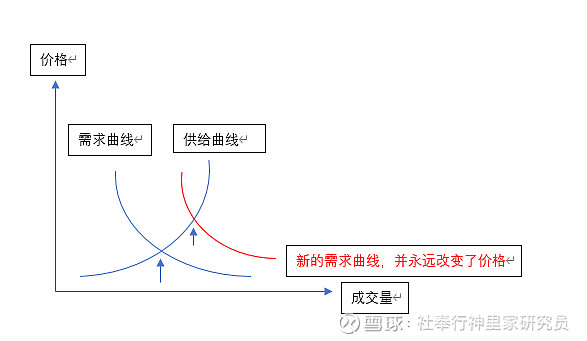

为什么在周期品或者叫化工品中,估值总是领先于业绩上涨,而且是大幅领先?同时估值又提前于业绩见顶?为什么有些周期品没有成长股估值,而有些就有?这里面固然有博弈的成分在,但博弈也是有逻辑的,这个逻辑的答案,我个人认为就隐藏在微观经济学中的供给需求曲线左右移动中。为了解释清楚,我们需要引入供求曲线以及决定需求曲线的边际效用这两个概念。

供求曲线不用多说,供给随着价格上升而上升,需求随着价格上升而下降。两者会在某一个达到平衡,这个点就是供求平衡点。同时,需求曲线则取决于边际效用。边际效用百度百科上是这么解释的:在一定时间内,在其他商品的消费数量保持不变的条件下,消费者从某种物品连续增加的每一消费单位中所得到的满足感是递减的,在日常生活中我们应该会有这样的感受,第一个总是最好的,之后的满足感总是在减少。边际效用决定了需求曲线,因此如果需求上升,一定是因为边际效用减少了。那么什么时候边际效用会增加呢?在现实世界,往往是通过出现新的消费群体来改变边际效用的。例如过去磷主要用于化肥,化肥大家觉得一个单位的磷只能带来80的边际效用,因此只愿意出8元钱的价格。这个时候突然冲出来一个新能源的厂商,他觉得一个单位的磷能带来800的边际效用,为此愿意以远高于8元钱的价格来买磷。这个时候就表现为了需求曲线的右移,并永远改变了均衡价格。因此,什么叫量价齐升,其实根源就来源于此。出现了新的消费群体,同时出现了边际效用的递增。我们在消费股中也曾看到同样的逻辑,消费升级的背后,就是消费群体自我换代,边际效用提升带来的产品涨价。此时,一旦确认了这种需求为真需求,股价就会率先启动,更换估值逻辑为成长股逻辑,估值先于利润而启动。

图:供求曲线

我们在隆基上可以看到数次这样的估值转换

图:隆基绿能历史K线图

图:隆基绿能历史市盈率

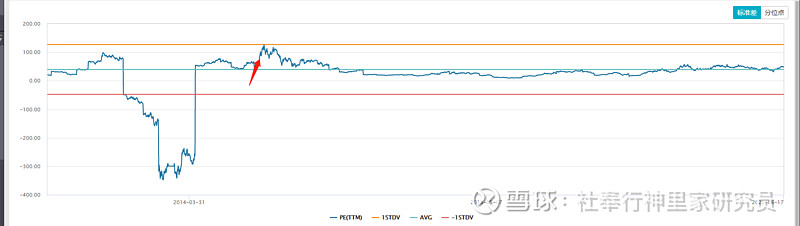

以15年为例,当年估值提升的原因是中国出台了领跑者计划、光伏发电实施方案等,从技术上对单晶硅的光电转换效率做了规定,承认了单晶硅这条技术路线。同时确认了下游光伏电站的新增需求。单晶硅在一段时间内必然会迎来量价齐升的阶段。因此当年估值飙升至100PE以上,股价后复权来看涨了4倍,这就属于在确认需求后,市场提前给出了需求确认的反应,后面跌回去了就属于业绩没跟上了(当然,还有其他的东西,比如单晶硅棒价格上涨之类的,但我没查到数据)

所以,锂、光伏上游都是通过这样的路径走过来的,磷如果能成为下一个钴,也必然沿着这样的路径走出来。这里面的关键,在于磷的新需求是否能足够拉动需求曲线,给市场先提估值的理由,同时中游和上游产能缺口是否足够大,从而拉动产品价格大幅上升,凝聚市场共识。关于这个判断,我个人认为,电池下游的绑定就是确认需求和产能缺口的极好证据。没有新需求,谁会闲着没事去成立合资公司绑定呢,吃饱了撑的么。

以上,就是磷,下一个钴的估值转换逻辑。

七、花云钟入月——论云天化估值三步走

估值到底应该怎么给?这是个很模糊的问题。其中有两种估值模式,第一种是产量还没出来,但已经按产量来计算,类似于协鑫科技,上市即高点。这往往发生于行业的狂热时期,目前来看,显然不是。磷酸铁的价格上涨幅度有限,同时磷酸铁锂厂商仍然有很大的盈利,因此这显然不是行业狂热期。那么估值就要走另外一条路了。那就是先投产,再涨价,再给估值的路,类似于锂矿在2015年的道路。其实这三步,庭长已经总结过了,我不过是在细化一下,给一点具体的观察指标罢了。

第一步,成长股估值逻辑。磷酸铁投产,产品价格、利润上涨,确认磷酸铁需求真实,从而转换估值逻辑为成长股。这里面的关键在于磷酸铁价格不能跌,价格跌了这逻辑就证伪了,因此必须盯住磷酸铁价格。同时,化肥等需求不能大幅回落,这里盯住磷矿石价格即可。磷矿化肥需求不减,磷酸铁新需求成立,价格上涨,第一步就成功了。这一步,我认为合理市值应该在千亿以上,参考盐湖股份。

第二步,磷矿重估逻辑。磷酸铁的稀缺可能会带动磷酸铁行业的扩产(不确定能不能过能评),将需求传导到最上游,造成磷矿石的稀缺(事实上,现在磷矿石就已经开始稀缺了,这是我没想到的,看来磷矿缺乏的程度,比我想得还要严重一点)。磷矿稀缺会带来磷矿采矿、探矿权价值的提升,从而带来公司储量、产量的价值重估。这一重估过程,必然是随着磷矿探矿权、采矿权的拍卖来进行的,锂已经走在了我们的前面了。

第三步,新能源一体化巨头估值逻辑。正如华友钴业、隆基绿能一样,当你一脚踏进去的时候,只要能赚很多钱,你必然会投入更多进去,成为这一行的巨头。这里面的关键,仍然在于一体化的成本必须低于市场价,有些公司是成不了巨头,甚至有可能一体化后亏损累累,一定要擦亮眼睛。巨头的市值高点,就要看能延伸到下游的什么地方去了,是进一步做磷酸铁锂甚至做到储能电池呢,还是在哪里,就只能到时候随机应变了。

如何判断行情见顶:我们在光伏、锂电中看到,上中下游的股价见顶时间是有一定的时间差的。观察的方法就是当中游、下游都不赚钱,表现为毛利率持续下滑,净利润基本不变甚至开始下滑,基本就是行情见顶的标志了。这里面暗含的是中下游都没有钱来进行资本开支扩产了,只有上游持续资本投入扩产。那么中上游看短缺,当短缺逐渐被填满时,价格也就随之下行了。这个经验带到锂电中,我个人认为锂电行业仍然没有见顶,因为磷酸铁锂的产能仍然在大幅扩张,电池行业的资本开支仍然居高不下。这里面对于锂仍然有缺口扩大或者不变的趋势,从短缺来看没有缓解,因此上游锂没有见顶,市场当下反应的悲观预期应该会被证伪。同时,价格的上涨幅度最终还是由最下游需求决定,因此跟踪磷酸铁锂储能电池的需求,以及电车是否仍然持续不断的出爆款,是问题的关键。

至于我自己的操作方法,那就是每翻一倍减仓一半,直到观察到行业见顶的数据证实。

八、鉴查心得——一种制造业的投资分析框架

行业的崛起,在供给不能满足市场需求端的要求时,是由政策带动;在满足市场需求时,是由需求带动。这里面的核心在于天花板的不同。政策由于补贴的问题,一定要观察补贴在整个财政支出中所占的比例,当补贴所占比例过高时,补贴往往有停止的趋势;而分析市场的天花板则容易的多,充分观察旧市场,仔细研究新市场即可。分析高速成长的行业时,首先就是区分这两种行业属性。

行业崛起时,利润和价格会沿着下游组件商——中游配件商——上游材料商之间流动和分配,股价也随着这些而起伏。这里面的核心在于产能建设和释放周期不同带来的时间上的供需错配。重点观察的其实是时间上的供需错配及之后的缺口情况,而不在于其他的分析。需求爆发之时,下游首先吃到利润,同时开始扩张产能,但由于各设备建设周期的不同,当下游大扩产而中游没有跟上时,中游就会涨价,挤压下游毛利率;而此时上游依然不涨价,因为中游并没有新增产能。只有当中游增加产能而上游不能满足时,上游产品才会开始涨价。因此,分析供需错配的差额(产能差额)以及供需错配的持续时间(几个月或者几年),是分析产品价格能否上涨的关键。(例子:组件——硅片——硅料的价格传递以及电车——电池——锂钴镍的价格传导)

估值逻辑的转换来源于产品的新增需求和价格上升,即所谓的量价齐升。资本市场在确认量价齐升之后才会达成共识,给出新的估值,从而迎来戴维斯双击。而在这其中,产品价格一般先于股价上涨。需求量紧随其后,然后才是股价,但重中之重分析的,其实是需求的确认。

产品价格暴涨暴跌的根本也正在于时间上的供需错配。在需求大于供给时,产品价格的天花板取决于边际定价,而供给大于需求时,产品价格取决于厂商承受不了的亏本价格。这一来一去使得价格浮动巨大,周期股的投资方法就是根植于这种时间和价格的经济规律之中,所谓的高低PE买卖的问题,完全就是不考虑时间,不考虑供需缺口,只考虑价格的胡说八道罢了。

因此我们在分析时,首先要看产能供需错配的差额是否巨大,越大越有涨价前景;二要看产品何时迎来量价齐升,资本市场必须看到量价齐升之后才会给成长估值;最后要看当前企业所处的时间位置,如果以上两个都确定的话,那么收获就交给时间即可。水平高一点的,也可尝试预言一下何时会涨价,因为企业的产能投产时间和供需错配拉大的时间,并不是不可知的。

那么,如果把这个模式套入到当下的话,我们能不能做到一个行业内,一鱼多吃呢?这不禁引起了我的思考。