上一期文章到底有没有能替代银行理财的固收+中,很多小伙伴在讨论除了固收+公募基金外,有没有其他的投资品种,能稳定实现能替代银行理财、年化4-5%收益。

在这里我整理了一个合集,供大家参考哈。

1、首先,稳定是一个相对名词。

如果被定义为无脑买入、不承担亏损风险,有如下收益相对较高的投资方式.

(1)长期国债:储蓄国债三年3%,五年3.12%

优势:信用等级高,安全性强,起存额度低,认购起点仅需100元

限制:需要抢,每个月发行一次,而且每个月不一定会有,往往“开售就秒光”。

(3)大行的大额存单:工商银行两年2.1%,三年3%

优势:低风险,可转让,适合金额较大、投资周期长的客户。

限制:起购金额通常20w起,转让后不保证成交,存在流动性问题。

(2)证券公司的新客理财产品:收益在5~9%之间,时间半个月到1年不等,通过轮动实现高收益。

产品优势:低风险,保障本金安全,收益率高

产品限制:每家券商都只有一次购买机会,且额度有限;内地一个人只能开3个沪A账户,但是深A账户可以共享。可以考虑指开深A账户的证券户,不占用一人只能开三户的名额。

适合人群:内地一个人只能开3个沪A账户,但是深A账户可以共享。可以考虑只用开深A账户的证券账户,不占用一人只能开三户的名额,也不影响原有的股票交易。

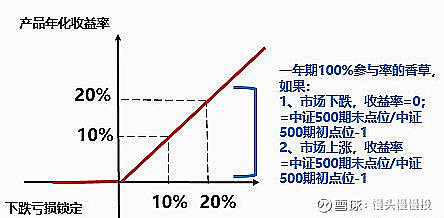

(3)定投香草类收益凭证

香草不是公开发行的理财产品,而是证券公司发行,以私募方式向合格投资者发售的投资工具,因为产品结构的设计,理论上“下跌无亏损、涨幅无限制”。但是要学会慎重选择不踩坑,具体可见号称“下跌无亏损、涨幅无限制”的香草常见问题和避坑方法。

2、其次,所有“稳定保持年化4%”都是在承担一定风险的情况下获得的。

如果它在你的能力圈范围内,那么就是没有风险或风险极低。如果它在能力圈范围之外,它就是有风险的。市面上有如下产品供参考,也请大家补充哈~

(1) 美元存款

美联储加息带来美元存款利率一路飙升,近期多家银行美元存款产品利率就在5%上下。其中,北京工商银行8000美元起存,1年期利率达4.8%;厦门国际银行北京地区7000美元起存,1年期利率可达5.35%;另有地方城商行的同款产品利率高达5.5%。

风险:主要是外汇波动风险,如果人民币汇率一路升值,美元存款收益有可能低于人民币存款,甚至可能还有亏损的风险。

人群:适合长期拿着美元,比如做外贸进出口生意的人;很懂汇率、会操盘利率的人。

(2)打新门票股

包括可转债打新、A股打新、港股打新、北交所打新等,适合执行力强、不怕麻烦的人。

风险:2022年A股上市首日有近三成破发,无脑打新不存在;2022年90%以上的可转债上市首日涨幅达到10%以上,但随着新规发布,可转债打新门槛骤然提升,个人投资者需要有“2年交易经验+10万元资产量”的准入要求,零成本打新时代已经过去,能开出多个能满足要求的账户是盈利关键。

(3)可转债

除了打新外,常见的可转债策略包括低价策略、摊大饼策略、高息策略(高到期收益率)、临近到期策略、转债配售等。雪球内里有不少可转债大神,例如@海螺复盘 @yyb凌波 等,可以具体了解。

(4)折溢价套利

包括LOF套利、QDII套利等,当出现折价、溢价时低买高卖,单日溢价3%时,可以稳定收益。典型产品包括中概互联、原油基金、兴全合宜等产品。

风险:①LOF套利的周期有2个交易日,QDII套利周期在3天~一周,如果手中没有持有这只基金还参与套利,一旦套利周期内产品波动较大,存在亏损风险。②基金买卖/申赎都有手续费,需要选择一家申赎费用低、佣金低的券商。

2、最后,任何一种策略或者产品的超额都无法维持,可着一只羊毛薅,总有薅尽的一天。从长期来看,还得做时间的朋友、配置的朋友。

(1)做时间的朋友

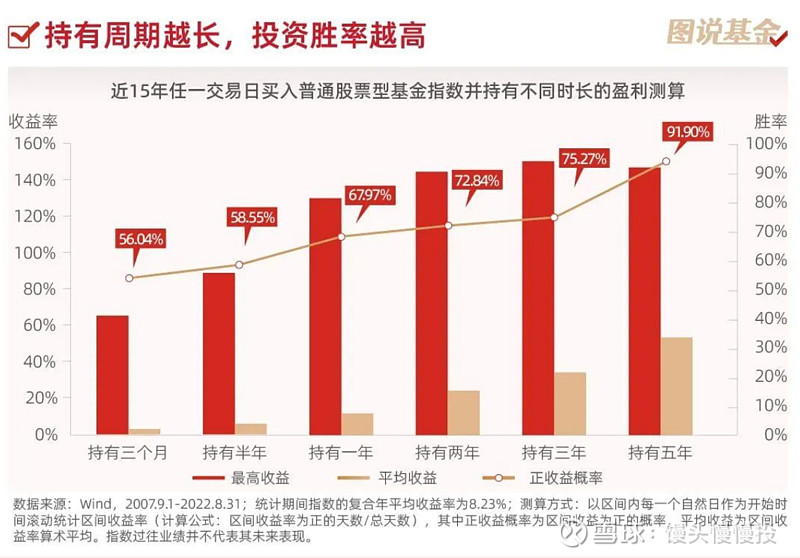

持有时间越长,有更大概率平抑市场风险,从而获得合理回报的确定性也较高。据基金业协会,以偏股混合型基金指数为例,通过测算发现近15年内任意一天买入,持有时间越长,胜率及平均收益率也就越高。

(2)做配置的朋友

我们可以将资金分为几个部分,一部分转债和打新股门票股,一部分买定期存款,一部分开户薅羊毛。

除此之外,利用不同类别的资产组合(股票&债券&货币&黄金等类别),中低风险产品打底,高波动高收益品种冲击收益。

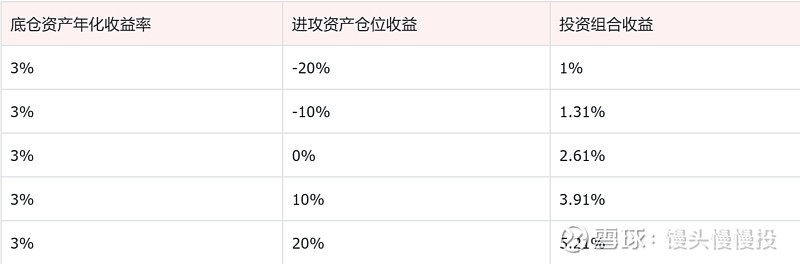

比如我们利用大额存单/储蓄国债+偏股基金构建一个组合,通过低风险产品实现保本,利用偏股基金实现收益增强。

假定大额存单/储蓄国债年为3%,按照当前价格未来偏股基金指数最大下跌幅度为-20%,

按照1年期的投资时间,选择把资产配置87%的大额存单+13%的偏股基金

在假设偏股基金出现最大下跌-20%的情况下,1年之后投资组合的总资产是:87*1.03+13*0.8=100.01,总收益为1%。如果偏股基金上涨20%,组合总收益能达到5.21%

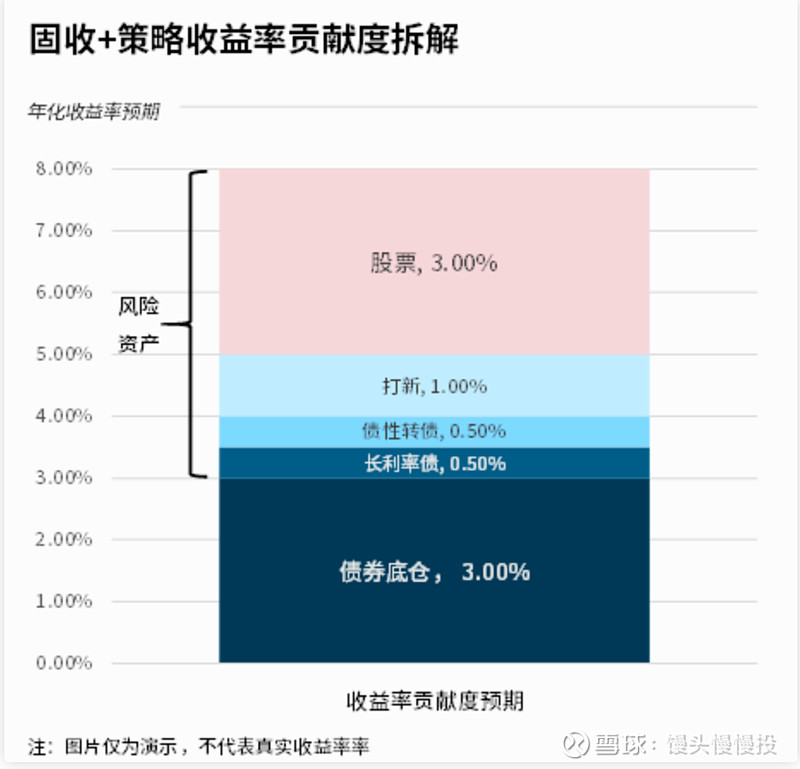

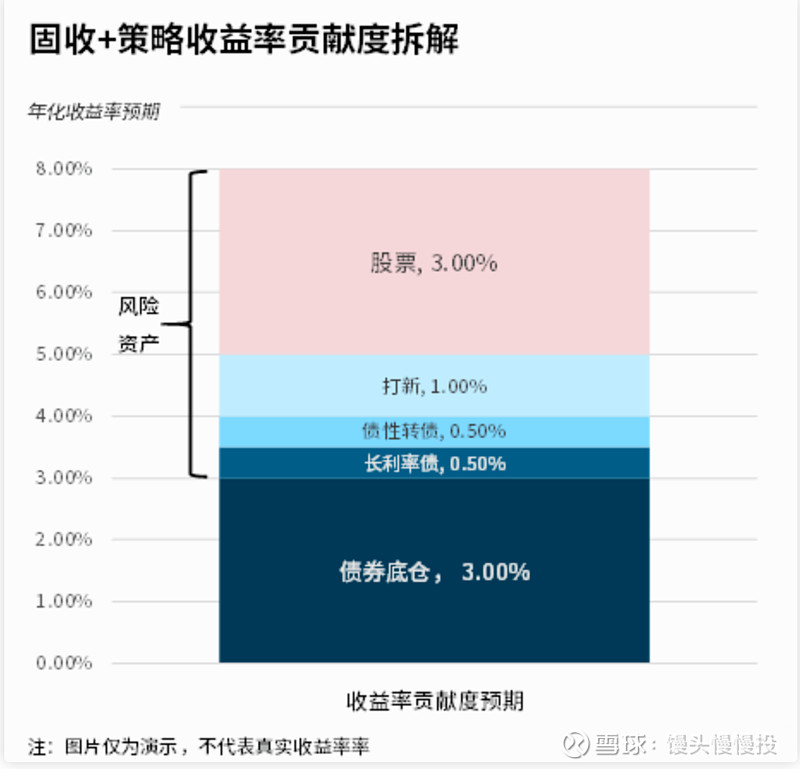

这种方式还可以延伸到其他品种,例如底仓为利率债、金融债,进攻仓为个股、股票型基金

它其实就是固收+产品的基本思路,下图是韭圈对固收+策略的收益率贡献度拆解,非常清晰。

如果不想太复杂,专业的事情交给专业的人去做,可以选择优质固收+公募基金。到底有没有能替代银行理财的固收+?

以上是一点点抛砖引玉,也欢迎大家留言/分享/拍砖有更多低风险投资策略哈~