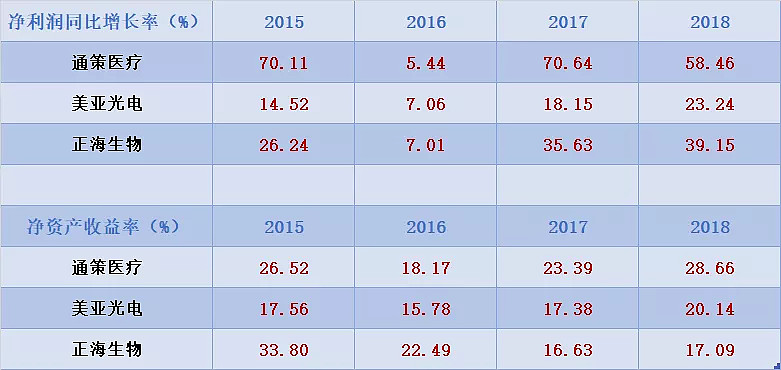

随着国内口腔行业的快速发展,口腔市场上下游产业链的“三剑侠”通策医疗、美亚光电、正海生物皆充分受益,从各大公司近几年的净利润增长与净资产收益率上看,这三者皆体现出了高成长性,所以这很值得我们对其进行深究。

行业发展的重要时机已到

为什么此时此刻的口腔行业最具看点?

首选我们从行业的时机性看,2017年1月22日,国家印发的中国防治慢病中长期规划(2017-2025年)明确指出慢性病主要包括心脑血管疾病、癌症、慢性呼吸系统疾病、糖尿病和口腔疾病。这是我国历史上口腔健康概念首次在如此高级别的政策中出现,体现出了政府对人们口腔健康的重视,这将极大促进口腔健康事业的发展。

此外,人均收入提高、消费升级等契机,也推动了口腔行业的发展。从发达国家发展经历看,一个国家人均GDP在6000-10000美金期间是口腔医疗市场发展较快时期,而我国目前正处于此阶段,由此我国口腔行业将迎来快速发展期。

目前,我国口腔疾病患病率高,且呈上升趋势,受老龄化影响显著,截止2017年我国口腔患者人数高达6.94亿人。2012-2017年口腔医疗复合增长率为16.22%,行业保持着高速的发展姿态增长,其潜在市场规模也高达2000亿以上。

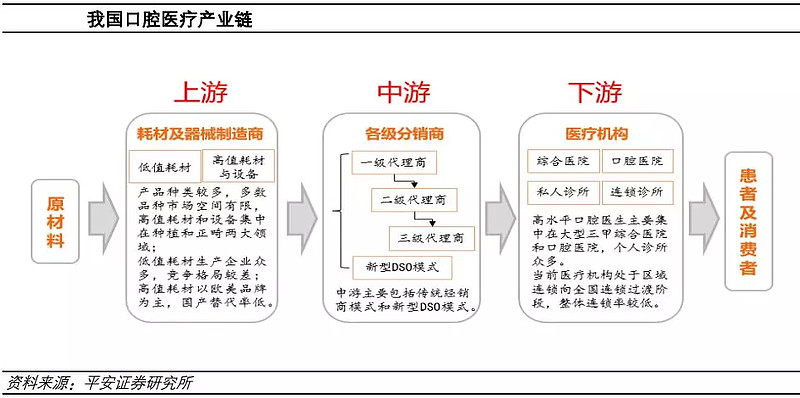

口腔医疗产业链

口腔医疗产业链主要分为上游、中游和下游。上游为耗材及器械制造商,在上游重点关注种植和正畸领域的高值耗材和相关设备,这些领域目前均由进口品牌主导,进口替代空间大,且单品市场价值高;中游目前在国内口腔医疗产业链的占比较低,以传统的各级经销商为主;下游就是各类口腔医疗服务机构,主要包括综合医院口腔科、口腔医院、私人诊所和连锁诊所四大主要类别。当前我国口腔连锁医院正处于区域向全国过渡的阶段,各家连锁企业均在跑马圈地,持续扩张,同时也受到了资本的热捧。

在口腔医疗整体行业的高速发展下,口腔医疗产业链下游口腔医疗服务机构以通策医疗最具成长,而上游器械制造商则以美亚光电最具代表,上游耗材则以正海生物最具前景。接下来我们开始去了解这三家公司。

三家公司业务介绍

下面先来简单了解一下这几家公司的业务。

下游口腔医疗服务机构:通策医疗。公司致力于打造在口腔、生殖、眼科、妇幼等领域的医疗服务公众公司。自公司2006年取得杭州口腔医院100%股权转型至医疗服务领域以来,杭州口腔医院从2006年的5300万元营收发展到2018年的超13亿元营收。目前,通策医疗已在全国各地开设了近30家口腔医院,已成为中国大型口腔医疗连锁机构。公司口腔医疗服务主要包括种植、正畸、修复、儿童口腔及牙周治疗等医疗服务。

上游器械制造商:美亚光电。公司是国内光电识别行业的开拓者与引领者,公司从事的主要业务范围涵盖色选机、高端医疗影像设备、工业检测设备等多个领域。目前公司虽是色选机业务营收占比最大,但其高端医疗影像设备业务增长快、潜力大,是公司重点发展业务。公司高端医疗影像设备产品主要以口腔X射线CT诊断机为主,目前产品广泛应用于口腔种植、口腔正畸、疑难牙体牙周疾病诊断等各类临床应用。

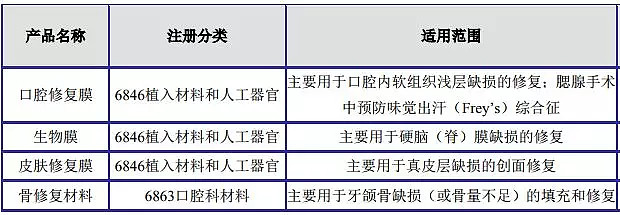

上游耗材:正海生物。公司产品主要为生物再生材料,其中软组织修复系列产品包括口腔修复膜、生物膜、皮肤修复膜、骨修复材料等,公司产品已广泛用于口腔科、头颈外科、神经外科等多个领域,赢得了数以万计医患用户的信赖与支持。公司口腔修复膜结合骨修复材料,主要应用于口腔颌面外科和种植科。

各公司竞争力

在行业的高速发展下,行内拥有更强大竞争力的公司,往往更能体现出其投资的价值。

通策医疗在学科发展和医院管理上推行学院制,每个区域医院集团根据自己的实际情况,确定自己的重点专业方向,鼓励每个医院至少在一个领域追求领先优势。公司通过集团与中国科学院大学、杭州医学院、德国柏林大学夏里特医学院等国内外知名院校和医学院合作,共享科研成果,形成医教研一体化平台,为下属医院的可持续发展提供了有力的保障。此外,公司坚持总院带分院、医生在分院参股的自然分蘖的模式,“区域总院+分院”的发展模式,模式中区域总院平台对医生医疗服务技能、学术地位形成支撑,并在区域内形成品牌影响力,分院作为总院的“护城河”可将品牌影响力快速推开,实现医疗资源的优化及患者就诊便捷,在较短时间内积累客户资源、获取市场份额。

美亚光电自创立以来,通过不断的研发和突破,成功研制了数字化色选机、口腔X射线CT诊断机、工业X射线异物检测机等一大批拥有完全自主知识产权的系列化新产品,打破了国外长期的垄断,填补了多项国内空白。公司是国内口腔CBCT的先行者,于2012年推出国内自主研发的第一台CBCT,改变了国内CBCT市场格局,成功打破了国外产品在高端医疗影像设备领域的垄断格局,填补了国内空白,使公司成为了为数不多的可以与国外进口品牌竞争的民族企业。公司产品在国内口腔CBCT市场中占有率30%左右,产品价格集中在30-50万元的中低端市场,存在较高的性价比。

正海生物的大规格口腔修复膜为国内颌面外科用口腔修复膜独家产品,价格相对较高。目前国内口腔修复膜市场较为集中,瑞士企业盖氏独享约70%的市场份额,盖氏由于进入我国市场的时间较早,具备先发优势,且产品质量较高,具有良好口碑。但近年来随着正海生物的口腔修复膜产品逐渐打开市场,公司凭借终端价格优势,目前市占率已达10%左右,未来仍存在提升的可能。

未来成长

了解完各公司的竞争优势后,关键就在于公司在高速成长的行业,如何实现自身成长了。

通策医疗5年的目标是全面覆盖浙江省,公司的蒲公英计划提出三到五年内在浙江省布局100家分院。此外,公司目前的主要收入来源于浙江省内,公司将加快全国布局,未来向全国市场拓展。目前通策医疗已参与设立口腔医疗投资基金,已投资建设北京、武汉、重庆、成都、广州和西安六家大型口腔医院。

美亚光电的资源投入将不断向医疗领域倾斜。目前,公司“妙思”椅旁修复系统预热出世,“妙思”椅旁修复系统将充实公司口腔医疗产品线。椅旁修复系统由口内扫描仪、CAD(计算机辅助设计)和CAM(计算机辅助制造)组成。椅旁修复系统进口依赖度很高,国产品牌较少,公司产品为国内首个完全自主知识产权的椅旁修复系统,预计2019年释放需求。此外,公司正以口腔医疗影像领域为突破口,积极向其他专科领域进行延伸,未来将在骨科、耳鼻喉科等其他科室陆续推出拥有完全自主知识产权的系列新产品。

正海生物将借助已经形成的口腔科、神经外科等领域的渠道优势,深入拓展口腔科、神经外科等领域。目前公司拥有丰富的在研产品,在研项目有活性生物骨、引导组织再生膜、鼻腔止血材料、新一代生物膜、尿道修复补片、子宫内膜、3D打印生物陶瓷骨修复材料、自固化可吸收骨水泥、齿科修复材料等。其中活性生物骨为市场独家,有望在2020年取得产品注册证,而子宫内膜相关技术为世界首创,临床目前已经有20余位不孕不育患者得益于此顺利生产。截止2018年,公司活性生物骨处于注册阶段;引导组织再生膜临床试验入组完成,进入回访阶段,预计2019年提交注册;子宫内膜产品研发工作有序推进。

总结

在口腔行业的高速发展下,最具成长的通策医疗主要依赖连锁医院的省内外高速扩张实现成长;最具代表的美亚光电则通过不断的研发和突破作为先行者不断引领国内行业的发展。最具前景的正海生物则通过保持丰富的在研产品体现出其所具有的前景性。

3分钟视频,带您了解上市公司。专业的投资者学习平台,引导理性投资,规避投资陷阱。——解析投资

更多公司基本面视频TV解析,尽在“解析投资”

@今日话题 @徒步三萬里V@沈潜 @玛丽莲COCO $通策医疗(SH600763)$ $美亚光电(SZ002690)$ $正海生物(SZ300653)$