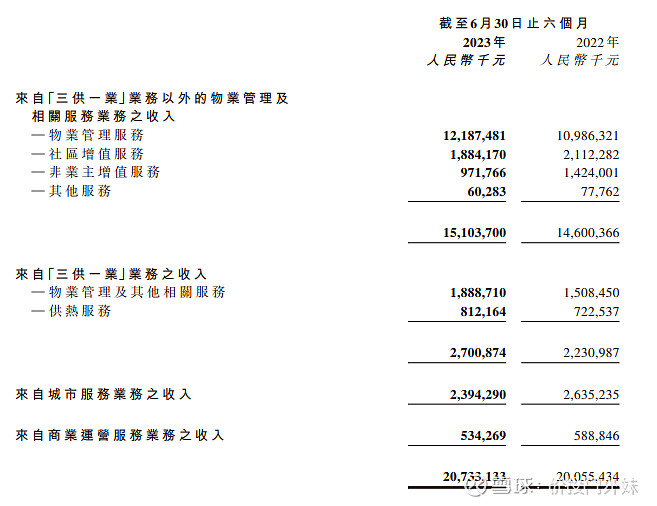

今日看了下碧桂园服务2023年的中期报告,营收同比小幅增长3.3%,净利润同比下滑9.6%。拆分营收情况来看,主要是物管服务在增长,其他的业务都有所下滑。三供一业业务营收同比增长21.06%。$碧桂园(02007)$ $碧桂园服务(06098)$ #一线城市政策加码,房地产早盘再度活跃#

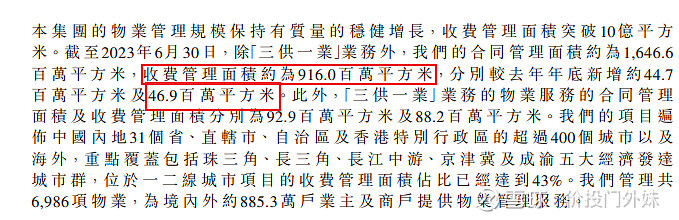

说明公司的物业管理业务是在不断转好中,可以看到公司的收费管理面积增长了46.9百万平米达到了916百万平米,但物管服务和三供一业收入分别同比增长了10%/20%以上,远超收费管理面积的增长。这说明公司在高速外拓结束后,对已经签订合同的在管项目的吸收内化做得很不错,提高了这些收购项目的经营效率,因此使得营收增长远超收费管理面积的增长。考虑到合同管理面积在1646.6百万平米,后续物管业务增长的潜力还是很强的。

社区增值服务方面,除了到家服务和房产经纪服务业务是增长的,其他同比都是下降的。到家服务主要是家政洗护为主,随着物管服务的渗透,不断有新业主选择物业提供的清洁服务是合理的。房产经纪因为去年是刚起步,因此今年有所增长也是合理的。但本地生活、社区传媒和家装中介服务都在下滑。本地生活主要是在小区内部自营的一些小卖部等门店和线上商城为主,社区传媒主要是小区内投放的广告。这两块业务下滑分别在8.2%和10.6%,一方面是因为消费的不景气,另一方面是小区门店和线上商城会受到朴朴、美团等外卖软件和拼多多等互联网电商的影响,导致了业绩的下滑。社区传媒也是受消费不景气影响,商家投放广告意愿低,广告预算低。家装中介服务收入下滑了54.2%,很可能是因为新小区交付量减少,导致装修需求同比减少,也可以理解。

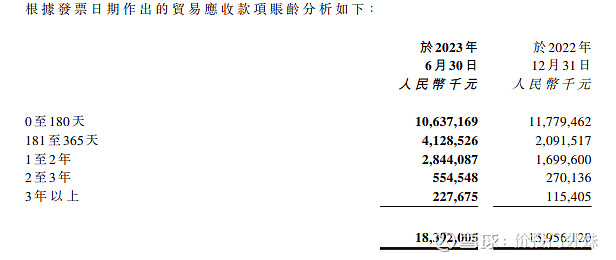

总的应收有183.9亿,其中关联方碧桂园的23.1亿,今年上半年又计提了3.5亿,合计减值拨备在8.95亿,按照碧桂园服务减值的节奏,应该是一年减7亿左右,可能还要2-3年持续的减值才能充分释放坏账的风险。好的方面是碧桂园服务减值的节奏比较克制,没有出现一次性大幅减值的情况。

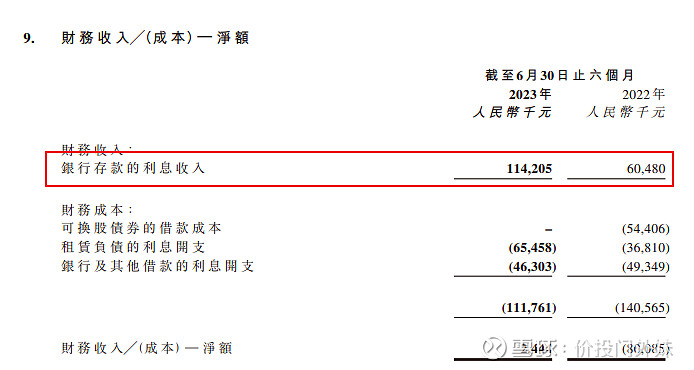

账上现金121亿,也产生了利息收入,但是按利率计算半年利率仅0.89%,年化不到2%,如果是存活期的话,这个利率也可以接受,账上现金的真实性没有问题。

综合以上,表现好的方面是物管服务能够维持持续增长,其他的增值服务本身占比不大,下滑的空间也比较有限。但如果想要回到增长轨道,公司的收费管理面积拓展必须要更快才行。

各位大佬们怎么看?物管股是否有未来?你看好哪个?可以留下你们的想法呢,以上不构成投资建议,如果觉得有可取之处的,可以关注我哦~![]()