近段时间,持续跑赢市场两年而备受关注的红利板块出现了短期休整信号,成长风格开始演绎,在市场大β反弹的背景下,行业快速轮动仍是主要特征,市场分化指数处于中高位区域。

大家又开始讨论风切换格的问题:

红利行情结束了么?

要不要抓住波动的入场呢?

从我个人的角度看,市场风格切换是一个缓慢的过程(可能会需要数月),红利行情有可能还未结束,但是从中长期性价比来看,当前红利指数对我的吸引力不大。

一、历史高位区域---中长期相对跑赢比率

红利指数属于防守板块,市场处于熊市,资金风格保守,它表现的比较好,但是等到宏观经济数据好转,经济复苏,红利大概率是跑不赢宏观相关或成长方向的。

从红利指数/wind 全A的套利K线也可看出来,上一轮周期,套利K线在19年初达到高点,红利指数跑赢整体市场的行情结束,随后开始跑输整体市场。

而19年初恰好是上一轮周期牛熊转换的位置,下图,上证综指在19年初开始拐头向上:

上证50指数走势更为明显:

也就是说,熊市红利跑赢,牛市红利跑输。

今年年初,红利指数/整体市场的套利K线已经到达上一轮周期的高点区域,从均值回归的角度看,上行趋势有限,未来向下的动能更强。

二、估值溢价优势逐渐降低

过去两年,整体市场下行,宏观经济复苏较弱。持有红利一方面是为了交易其股息率本身,另一方面是为了交易红利股的估值溢价。但随着这两年红利上涨,估值溢价上行,股息率随之下降,吸引力对于交易股息率的投资者可能大大降低。

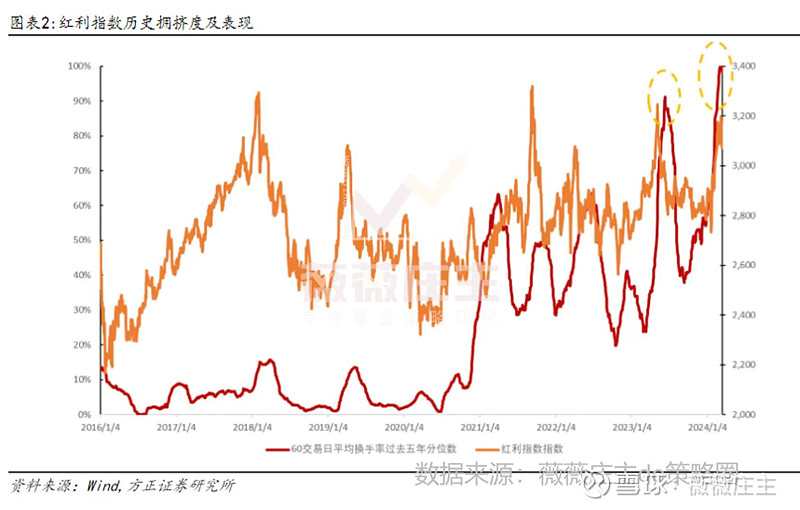

且随着关注者增多,目前红利方向交易拥挤度达到历史高位,60个交易日平均换手率为过去五年98%历史分位数,因此中短期分歧可能加大。

综上,虽然我不能确定,市场风格何时切换,但从中长期维度看,我认为红利指数的相对性价比一般,从中长期仓位配置的角度看,我个人不会选择给这个方向过多的仓位。

投资不简单,尽量简单做。

投资策略之红利策略分析(一):红利策略是否会长期有效?

投资策略之红利策略分析(二):红利本轮行情独特之处与何时结束?