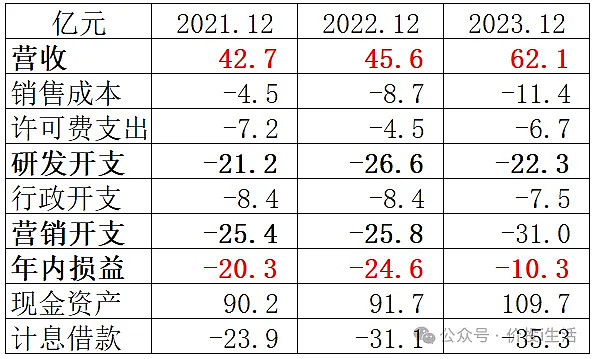

财务数据

点评:2023年营收增长36%,支出保持稳定,亏损迅速收窄。借款金额虽然较大,但存款的利息收入远大于借款的利息支出。

临床管线

肿瘤

信迪利单抗 PD-1

3线霍奇金淋巴瘤、1线EGFR或ALK阴性的非鳞非小细胞肺癌、1线鳞状非小细胞肺癌、1线肝癌、1线食管鳞癌、1线胃癌、2线EGFR阳性非鳞非小细胞肺癌——上市,医保

贝伐珠单抗 VEGF-A

非小细胞肺癌、结直肠癌、胶质母细胞瘤、肝癌、上皮性卵巢癌、输卵管癌、腹膜癌——上市,医保

利妥昔单抗 CD20

弥漫性大B细胞淋巴瘤、滤泡性淋巴瘤、慢性淋巴细胞性白血病——上市,医保

佩米替尼 FGFR1/2/3

2线胆管癌——上市

奥雷巴替尼 BCR-ABL/KIT

T3151突变的慢性髓细胞白血病——上市,医保

2线慢性髓细胞白血病——上市

国内首个第三代BCR-ABL靶向耐药CML治疗药物。

雷莫西尤单抗 VEGFR-2

2线胃癌——上市

2线肝癌——上市

国内首个且唯一批准用于晚期胃癌二线治疗的药物。

塞普替尼 RET

非小细胞肺癌、甲状腺髓样癌——上市

伊基奥伦塞 BCMA CAR-T

多发性骨髓瘤——上市

IBI-351 KRAS G12C

2线非小细胞肺癌——上市申请

IBI-344 ROS1/TRK

1、2线非小细胞肺癌——上市申请

IBI310 CTLA-4 全球

结肠癌新辅助——注册临床

IBI343 CLDN18.2 ADC 全球

3线胃癌——注册临床

胃癌、胰腺癌——概念验证

IBI363 PD-1/IL-2 双抗 全球——概念验证

IBI322 PD-L1/CD47 双抗 全球——概念验证

IBI389 CLDN18.2/CD3 全球——概念验证

IBI345 CLDN18.2 CAR-T 全球——概念验证

IBI354 HER2 ADC 全球——概念验证

IBI130 TROP2 ADC 全球——概念验证

IBI334 EGFR/B7H3 双抗 全球——概念验证

IBI129 B7H3 ADC 全球——概念验证

IBI133 HER3 ADC 全球——概念验证

IBI3003 GPRC5D/BCMA/CD3 多抗 全球——概念验证

代谢

托莱西单抗 PCSK-9 全球

他汀类药物经治高血脂——上市

中国首个获批的本土研发PCSK9抑制剂

IBI362 马氏渡肽 GLP-1R/GCGR

肥胖——上市申请

二型糖尿病——注册临床

自身免疫

阿达木单抗 TNF-α 全球

类风湿关节炎、强直性脊柱炎、银屑病、特发性关节炎、克罗恩病——上市,医保

IBI112 IL-23p19 全球

银屑病——注册临床

溃疡性肠炎——概念验证

IBI353 PDE4

银屑病——概念验证

IBI355 CD40L 全球

干燥综合征、系统性红斑狼疮——概念验证

IBI356 OX40L 全球

特应性皮炎——概念验证

IBI3002 IL-4Rα/TSLP 全球

哮喘等炎症性疾病——概念验证

眼科

IBI311 IGF-1R 全球

甲状腺眼病——注册临床阳性

IBI302 VEGF/Complement 全球

老年黄斑病变——注册临床

IBI324 VEGF-A/ANG-2 全球

糖尿病黄斑水肿——概念验证

IBI333 VEGF-A/VEGF-C 全球

老年黄斑病变——概念验证

点评:信达目前已有10款产品上市,管线已经进入收获期。现有主要产品以license in为主,全球权益的大多处于临床早期,自研能力有待证明。信达的管线布局的都是热门靶点,凭借着杰出的临床执行效率,硬生生争夺到了多个先手。

管理层能力

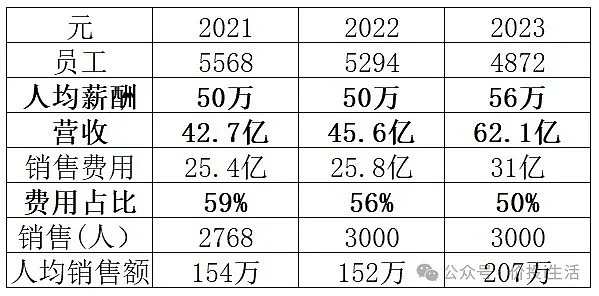

点评:信达的薪酬略高,人均销售额、销售费用占比与康方相近,在创新药企中处于第一梯队。俞德超持股约8%,薪酬在3000万上下。

总结:信达生物无论从管线、销售、临床都是国内创新药top级的存在。随着产品的上市,营收不断增长,企业即将步入盈利。管理团队经营稳健,适时的融资使得信达没怎么受过资金的困扰。临床团队也是信达的核心竞争力,硬生生在一片红海的竞争中卷出一个未来。信披方面,希望年报能增加详细的产品销售数据。

信达目前540亿市值,有不错的上涨空间。但公司已经处于成熟期了,估值的提升需要实打实的业绩来支撑了。