财务数据

营收方面,2023年收入2.18亿元,增长31%。增长主要来源于PD-L1产品KN035的销售收入分成,KN035销售额6.4亿较去年增长12%。

现金流方面,2023年2月以15.22港元/股,配售2500万股,共融资3.8亿港元。至2023年底,现金及现金等价物合计约14亿元,其中银行借款2.5亿元。

年内损益方面,亏损同比收窄35%至-2.1亿元。

点评:公司凭借出色的成本控制和KN035的销售贡献,亏损逐年收窄。以公司目前的烧钱速度,现金流足以支撑公司3年的运营。盈利的时间节点取决于KN046胰腺癌是否能成功上市,如果临床失败基本可以判定2026年前无法实现盈亏平衡。

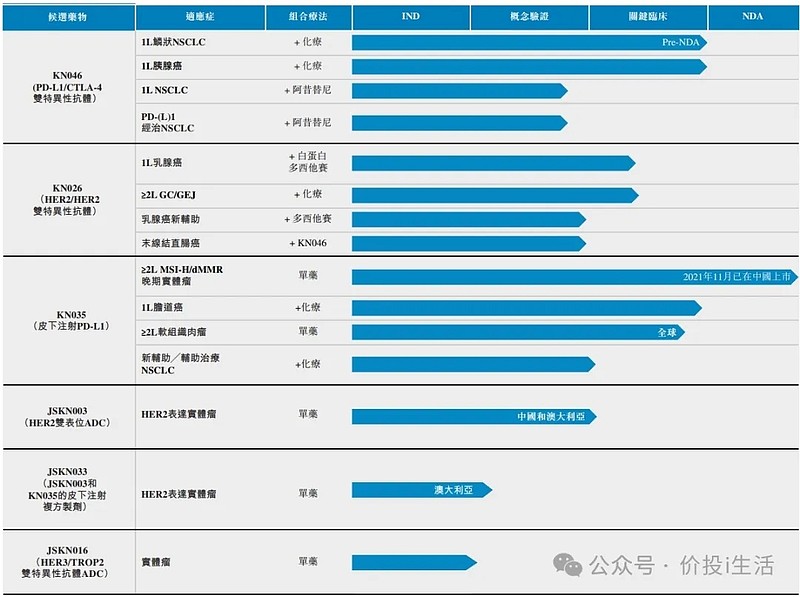

研发管线

KN035

KN035是一款皮下注射的PD-L1单抗,是康宁唯一上市的产品,权益与思路迪各占一半。国内的临床由思路迪负责,先声药业负责销售。欧美权益授予TRACON,由其负责临床。海外其他地区的权益授予印度公司Glenmark。

其它主要适应症:NSCLC的新辅助/辅助治疗,临床3期首例患者在2023.12完成给药;软组织肉瘤的美国注册临床在2023年6月期中分析阳性,原计划在2023年底做最后分析,但截止目前还没消息。

点评:PD-1的市场很大,但国内的竞争已经一片红海。康宁在KN035上基本实现了价值最大化,随着思路迪临床的推进,将给康宁提供稳定的现金收入。KN035在康宁的产品管线中代表着过去。

KN046

KN046是一款PD-L1/CTLA-4双抗, 是康宁目前最重要的产品,代表着康宁的现在。

一线鳞状非小细胞肺癌与一线胰腺癌处于临床3期的最后阶段,在期中分析中都未达终点,等待今年最终分析。

联合阿西替尼的一线NSCLC与PD-1经治NSCLC处于临床2期,原先是联合伦伐替尼,在观察到K药联合伦伐替尼的临床失败后,改为阿西替尼。

原先开展临床的肝癌、胸腺癌、三阴乳腺癌等适应症,由于各种原因都停止开发了。

点评:康宁在KN046的临床上,充分体现了它临床能力薄弱的缺点。

一线NSCLC的注册临床设计没有远见,前期入组速度拖沓,随着大量PD-1肺癌适应症的获批并成为一线标准疗法,造成KN046在PFS取得阳性结果的情况下被CDE要求等待OS终点。现在面临的情况是就算最终临床结果OS阳性,由于临床设计非PD-1头对头PK获胜,临床获益证据不充分,面对大量的低价PD-1,销售很难打开。

一线胰腺癌是康宁能否在2025年实现盈亏平衡的关键,2023年11月期中分析未达终点,给最终临床能否成功埋下阴影。胰腺癌的治疗现在缺少有效的手段,在审批时可能会适当放松标准,但康宁小样本的二线临床数据,ORR为11%,对一线结果不容乐观。

2个注册临床的期中分析失败,对康宁股价造成巨大的波动。康宁也从当初的双抗领头羊之一,慢慢掉队,转型押注ADC。

KN026

KN026是一款HER2双抗,2021年以1.5亿首付款将乳腺癌、胃癌适应症授权给石药集团。目前,后线胃癌于2022年4月完成首例3期临床患者给药,一线乳腺癌在2023年7月完成首例3期临床患者给药。

点评:KN026是一款非常有潜力的产品,在一线乳腺癌领域,注册临床计划招募880名患者,展开头对头曲妥珠联合帕妥珠的标准疗法。从二期临床数据看,中位PFS为27.7个月,远超曲、帕妥珠联合的18.5个月。不同的临床虽然不能直接比较,但也从侧面反应了KN026在一线乳腺癌的治疗潜力。

康宁对KN026的计划是在2025年提交上市申请。未来除了KN026的临床,要关注HER2 ADC在一线乳腺癌的临床进展和表现。

JSKN003

ADC在近几年的全球临床中取得了瞩目的表现,康宁也调整战略从双抗走向双抗ADC,一度喊出ALL IN ADC的口号,临床资源大幅向JSKN003倾斜。

JSKN003是基于KN026的HER2双抗ADC,采用糖基定点偶联,在HER2低表达乳腺癌开展3期注册临床,并于2023年12月完成首例患者给药。在近期的年报业绩电话会中表示,今年将新开2个3期注册临床。

点评:JSKN003在公司资源全力支持下,仅用了1年多时间就从1期临床推进到了3期注册临床。从仅有的1期临床数据看,与其他HER2 ADC相比,疗效相近,产品主打糖基定点偶联带来的安全性。

JSKN003由于ADC毒素部分专利有瑕疵,基本没有海外BD的预期,可以算是康宁在ADC研发方面的试路产品。它的成功将展开康宁的未来。

JSKN033

JSKN003与KN035的皮下注射复方制剂。PD-1与ADC的联合治疗将是未来肿瘤治疗领域的热门方案,是肿瘤治疗去化疗的探索。

JSKN016

HER3/TROP2双抗ADC,于2024年1月申报临床。

点评:TROP2是个好靶点,但TROP2 ADC的竞争已经非常激烈,做成双靶点能带来多大的临床改善值得谨慎关注。公司对这款产品公布的信息很少,不知道毒素专利问题有没有解决?

总结:对于JSKN033与JSKN016这两款早期产品不用太过关注。公司管线重点还是聚焦KN046的胰腺癌结果与JSKN003的临床表现。如果KN046失败,公司的现金流能支撑到KN026和JSKN003的临床终结。但投资者对公司的信心将丢失,公司市值很有可能来到30亿左右,面临退出港股通标的风险。

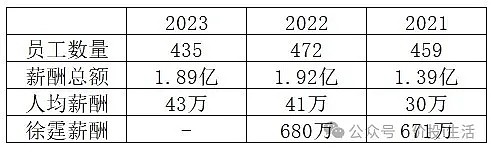

管理能力

费用控制

点评:2023年员工人数减少约10%,估计是KN046临床受挫进行的裁员;人均薪资微涨,总体还算合理;徐霆2023年的薪资要等完整版的年报披露,从前2年的薪酬看还算厚道,好多上市创新药企老总的年薪动不动就上亿,与其贡献完全不成比例。

通过横向对比,可以发现康宁管理层在公司运营费用管理方面是让投资者放心的,没有躺钱上养老的迹象。许霆持股比例约34%,也有做好公司的动力。

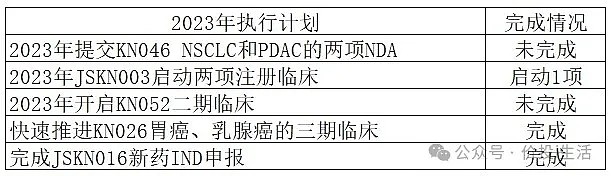

执行能力

上表是公司2022年年报中公布的2023年度执行计划,最重要的KN046两项NDA一个都没完成;JSKN003的注册临床启动了1项还是能交待;KN052的临床基本停滞了,现在也已经消失在公司的临床管线中了;KN026的临床推进虽然都完成了,但这部分主要是石药集团在做,不能归功于康宁;JSKN016是2024年申报的IND,虽然迟了点但也算完成了。

点评:总体来看,2023年的计划执行达成率50%不到。如果结合再前几年的表现,可能整体达成率在35%左右。计划的执行完成率是比较低的。

从公司的执行表现及电话会议的沟通,给人的感觉康宁是徐霆独挑大梁的公司,没有强大的团队支撑。特别是缺得力的临床开发负责人,在临床开发上走了很多弯路,浪费了很好的先发优势。

从公司的格局气度以及历史表现(与多位高管的诉讼),感觉康宁比较难以吸引顶尖人才。如果不改变,康宁只可能是Biotech,成不了BioPharma。

管理层信誉

这部分我主要想讲讲信息披露问题。康宁在2023年进行了KN046的2次关键临床期中分析,每次都是在临床信息公布前一个交易日股价大幅波动,大资金先于普通投资者知道临床结果并作出反应。

第二次在胰腺癌的期中分析前一日,更是在上午股价大跌后的午休时,发布澄清公告说临床进展正常,没有应披露未披露的信息。误导投资者在下午大举买入,结果晚上收盘后就公布期中分析未达终点的临床结果。公告变脸速度之快实在让人乍舌,管理层信誉扫地。

普通投资者无法知道管理层是否有主观泄露行为,对于投资决策,疑罪从有。

总结:康宁从双抗到ADC,产品一直有其特色。但公司拉跨的临床能力,使得产品预期始终迟迟无法兑现。鉴于去年公司管理层的信誉出现危机,使得投资者对其不再坚定信任,稍有风吹草动就想着是否有内幕被泄露了,公司不值得长期投资。

创新药投资本身就充满风险与不确定性,如果没有可信的管理层,投资者是无法陪着公司一路走下去的。对于康宁的投资,可以小仓位搏一个KN046胰腺癌的临床结果。时刻谨记,如果临床失败有退出港股通风险,到时候市值可能会向10亿靠拢。

创新药投资,归根到底,投的是人。

注:于2023年11月清仓康宁杰瑞,均价9.2港元,重仓持有约2年,微利。