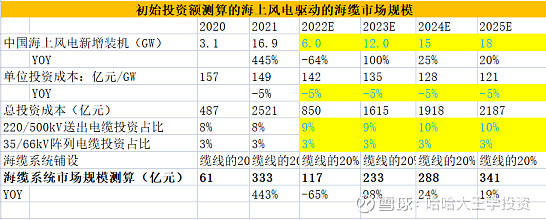

市场空间:海风1GW对应海缆价值量20亿元,22、23、24年预计海风装机并网量6、12、15GW,对应海缆市场规模120、240、300亿;

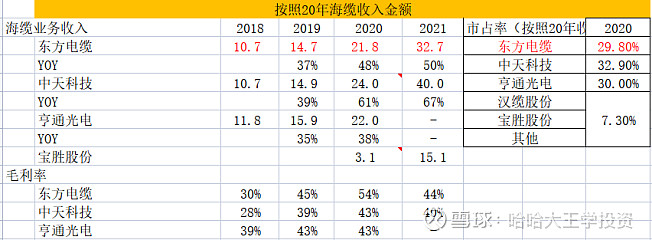

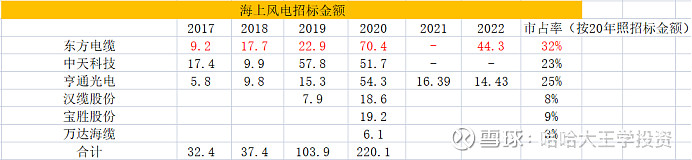

竞争格局:三家寡头垄断,产业基地布局先发优势明显;按照收入:20年海缆CR3 92.7%,市占率中天科技32.9%,东方电缆30%,亨通光电30%;按照中标金额:20年CR3 80%,东方电缆32%,中天科技23%,亨通光电25%;海缆高壁垒环节,220kv单价400-500万元/km,毛利率40%-50%、500KV单价800-1000万元/km,毛利率60%以上,低壁垒的35KV海缆由于低价竞争毛利率维持在30%左右,且逐年下降,单价80-100万元/km;

公司竞争优势:紧抓广东省项目助公司市占率迅速提升;公司19.20年广东项目占公司总中标金额50%以上,20年末获批阳江基地,进一步提升公司在广东省的竞争能力,且有能力辐射至广西、海南,并且公司宁波北仑基地在浙江、福建、江苏地区的海风项目也具有很强的竞争优势。产品方面,公司产品处于市场最前列,近期粤电阳江青洲1.2期项目为国内首次采用500KV三芯海底电缆,产品高附加值,且具有开创性意义。

行业需求:22年市场预招标规模为15.34GW,广东8.7GW、江苏2.65GW、浙江2.1GW、山东1.5GW、上海0.3GW、福建0.1GW;其中广东8.7GW中阳江占6.5GW,预期东方电缆全部拿下或者拿下价值量占总项目70-80%的220KV或500KV订单。今年招标来看,如公司如期拿下阳江项目,海缆订单将达到130-150亿元,公司今后1-2年业绩能够得到充分保障;

盈利预测:海缆部分22年收入33亿元,同比1%,毛利率44%;陆缆部分收入44亿元,同比15%,毛利率10%;海洋工程部分收入6.6亿元,同比-18%,毛利率25%;

整体收入84亿元,同比6%,毛利率25%,净利率15%,净利润12.6亿,22年PE23x;历史最低估值2021.06月pe 11x;

个人建议:东缆作为海风核心标的,市场对其招标预期很高,目前具有极强的α属性;

短期:股价先于招标而动,当广东阳江的大项目招标结果出来之后,基本上是本年股价最高点;其余地区大项目中标则超预期;由于去年高基数,今年海缆不放量,招标结束后本年基本行情;短期只能博一个青州5.6.7期与阳江石帆的招标;

远期:广东省本年招标之后,十四五期间剩余规划未招标的规模为8.65GW左右,增量下降;由于各家大本营都位于江苏,且中天科技在江苏竞争能力很强;后续需持续观察十四五期间福建10GW,海南12.3GW的竞争情况,仍面临较强的不确定性;

风险点:原材料价格上涨,中标结果不及预期,产品交付时间延后;

一、市场空间-十四五期间未来的增量在福建、海南、山东

海风十四五规划量67.2GW,22年招标15.65GW;

海风十四五期间规划量为67.2GW,除去21年新增并网16.9GW,剩余四年仍有50.3GW;预计海风装机并网量22、23、24、25年6、12、15、18GW;

各省市十四五期间海风装机容量规划:

海缆市场规模-22、23、24、25年分别为117、233、288、341亿元;

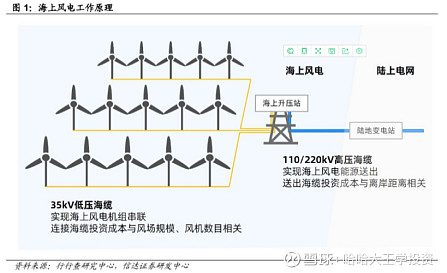

海风电缆包括:阵列电缆+送出海底电缆

(1)阵列电缆一般为 35/66kV 海底电缆,连接风力发电机与海上变电站/升压站

(2)送出海底电缆,根据项目距海岸距离远近、接入电网的要求,可选择110kV、220kV、330kV或者500kV海底电缆与陆上变电站相连;

根据海缆占海上风电造价成本约在8%-15%。北极星电力网统计了在江苏、广东、福建三个海风大省的造价构成,其中35kV阵列电缆大概占比投入3%,而高压的220kV送出海缆占比5%-10%,合计海电缆占比约8%-15%。随着 35KV、220KV逐步升级到66kV和500kV,海电缆的成本占比仍有上升空间。

二、竞争格局-三家寡头高度垄断

1. 业务收入

按照海缆收入:20年东方电缆市占率29.8%,中天科技32.9%,亨通光电30%;

2. 招标金额

按照招标金额,20年东方电缆市占率32%,中天科技23%,亨通光电25%;

注:2019年中天科技中标江苏如东项目,金额较大;2020年东方电缆中标广东阳江项目中标金额较大;

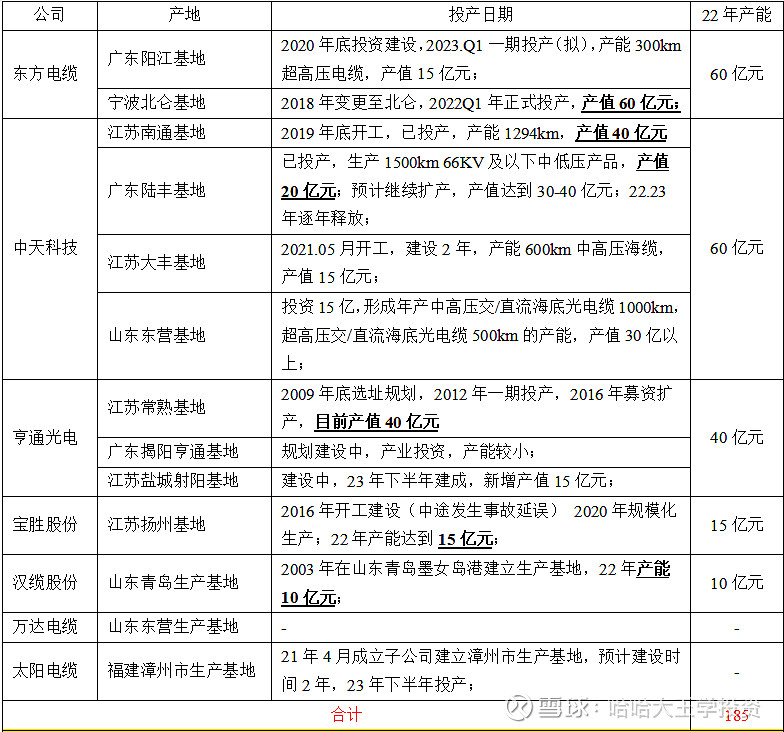

3. 产能布局-东方电缆阳江产业基地可方便向南延伸至海南、广西

(1)供需格局-24年前市场供需仍紧张;23年市场需求233亿元,23年东缆产能75亿,中天75亿,亨通40亿,宝胜15亿,汉缆10亿,共215亿产能,海缆供需格局仍然紧张。直到24年底,其他竞争对手产能扩张,此时低壁垒的33KV/66KV甚至220KV将面临较为严重的低价竞争,毛利率由目前的30-40%下降至20%以下;但330kv+500kv仍具有较高壁垒,目前500kv仅有东缆、中天两家各一条生产线;

(2)产能布局-江苏最为集中,广西、海南还未有公司布局;各家公司的产能布局方面,大量公司集中于江苏,江苏竞争格局最为激烈;另外,江苏产能容易辐射至山东,山东本地的汉缆、万达以及未来的万马都面临江苏亨通 、中天、宝胜以及东缆的激烈竞争;

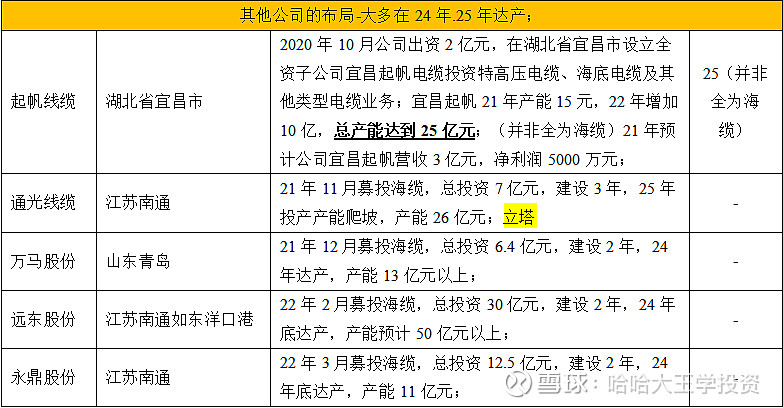

(3)太阳电缆提前布局福建,得到福建省政府扶持,并于当地运营商、整机、海风施工厂商达产协议成立海缆子公司为未来布局;福建省远期50GW海风规划,需持续关注中天陆丰、亨通揭阳以及东缆阳江在福建省的竞争能力;

(4)东方电缆广东阳江后续扩产后,可积极扩展至海南、广西,相对于其他产业基地有较强的竞争能力;

各家公司产能布局(红色-已建成/黄色-正在建)详细板网页链接

4. 核心壁垒

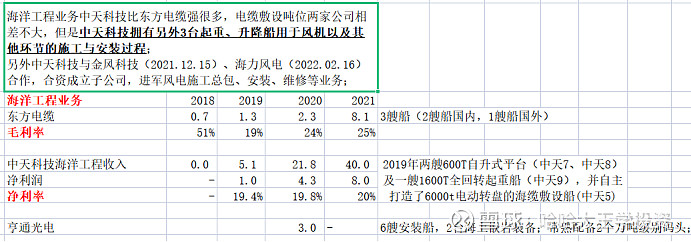

(1)卖产品到卖服务;目前项目招标要求海缆企业提供海缆+敷设安装服务,海缆企业由单纯的卖产品变为专业分包商;目前,海缆企业中拥有海缆敷设能力的仅有东缆、中天、亨通;其中中天的敷设能力最强,从海缆敷设逐渐到风机安装与吊装等,19年具备总EPC总包能力,20年联合中标江苏如东1.6GW EPC总包订单,金额70.6亿元;

(3)产业基地布局+码头资源;沿海城市的基地布局,为当地提供税收、拉动就业,区域优势明显;另外生产的海缆需要海运,1km海缆差不多1吨重,长江流域新码头获批难度加大;东方电缆阳江基地的布局,为后续海南、广西的项目做好铺垫;

(3)招标要求:业主招标需要以往业绩要求,且大风场不允许联合投标;

(4)产品软接头处理能力;

所以未来新玩家入场,安装敷设能力以及以往供货业绩都限制新玩家只能在低端35kv领域竞争,330.500kv领域仍具有较高的壁垒;

二、行业需求

2022年起新招标的海上风电项目阵列海缆和送出海缆参数以66kV、500kV为主,统计项目中送出缆500KV项目有5GW(2GW用直流),330KV项目1GW,且主要集中在大风场项目。

22年海上风电招标预计15.34GW,广东8.7GW、江苏2.65GW、浙江2.1GW、山东1.5GW、、上海0.3GW、福建0.1GW;

需要关注的点:

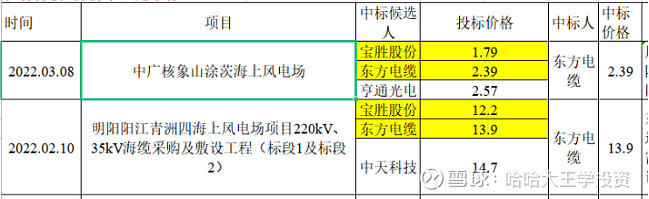

(1)22年广东、浙江招标的项目占总招标70%的量,其中东方电缆在浙江、广东阳江有极强的优势;宝胜股份低价抢占市场东方电缆仍然中标;

(2)鉴于东方电缆的竞争优势,市场预期广东阳江青洲5.6.7东缆拿下,阳江石帆东缆+中天共同拿下,以及浙江华能苍南2号拿下,其余项目东方电缆拿下则超预期;(富国、东方红、华夏基金)(对20年招标订单分析之后,东缆阳江项目只丢了一个)

(3)22年并网项目广东青洲四、浙江象山涂茨、山东渤中、山东半岛项目、福建海峡平潭外海总计1.88GW,加上去年抢装未完成的3-4GW,今年市场规模6GW左右;所以今年业绩在去年高基数的情况下普遍不好,但是订单会超预期;

四、公司分析

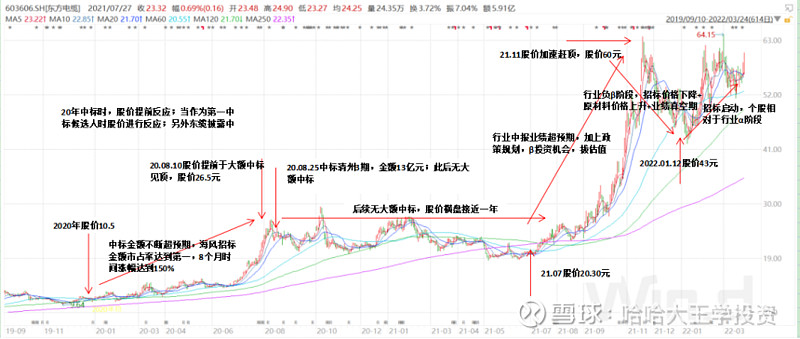

1. 公司股价与招标之间的关系-22年当阳江大风场招标项目结束时(阳江石帆),短期股价可能冲顶,应回避;

(1)股价先于招标公告,原因在于投资者根据投标时的价格(最低价作为第一中标候选人)以及区域优势对公司能否中标已产生预期;不能根据招标公告炒股;(公司作为第二中标候选人但中标的情况除外)

(2)东缆这两年中标金额不断攀升,市占率提升,20年海风招标时公司有强α;20年行业招标时,伴随着大风场项目中标,公司股价加速冲顶,于青洲3项目招标公告08.25日发布前15天形成最高价;(此时20年其他地区仍有大项目未招标,所以投资者是有预期东缆不中)因此21年大风场招标结束后,公司业绩真空期,加上无新的预期,此时短期应回避;

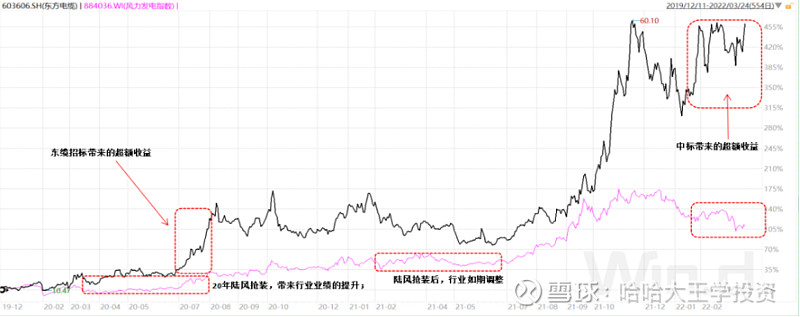

(3)对比同行业,由于亨通光电、中天科技海缆业务占比较低,陆缆、通信光纤业务占比较大,行业β性投资机会来临时东缆弹性最大;

补充:分析19.20年的招标订单之后,19年广东阳江项目1个,且当时东方电缆中标多个江苏项目,区域优势不显著;20年广东阳江项目1.9GW,除一个示范项目汉缆股份中标外,其余项目皆为东缆中标;但广东阳江项目招标完成之后,股价见顶,此时江苏、浙江仍然存在超过500MW的风场招标,所以市场是存在东缆阳江项目可以中,而剩余其他项目难以中标的预期;

所以即使存在能够中标的预期,公司股价在项目中标前仍然具有强属性的α收益;

公司股价与招标之间的关系

东方电缆同行业比较

东方电缆股价与行业指数的对比

2. 图例分析各个省份之间的招标竞争关系

(1)东方电缆阳江基地预期中标青洲5.6.7、帆石项目,规模达到7GW;

(2)浙江目前只有东方电缆北仑基地有相应的产能,预期浙江所有项目皆为东方电缆;1.3GW

3.江苏-江苏竞争激烈,亨通、中天、宝胜都有相应产能,但东方电缆宁波北仑基地也有一定的竞争能力;预期江苏项目将会被中天、亨通拿下,如果东方中标则超预期;

3. 在手订单与盈利预测

在手订单:截止4.14日公司在手订单陆缆32.2亿元、海缆53.8亿元,脐带缆5.2亿元,海洋工程6.6亿元;其中21年未实施结转的订单为陆缆23.6亿元,海缆8.9亿元;

盈利预测:按照订单的执行情况对公司海风业绩进行预测;

海缆:22年并网项目包括广东青洲四、浙江象山涂茨、山东渤中、山东半岛项目、福建海峡平潭外海总计1.88GW;其中东方电缆已中标广东青洲四、浙江象山涂茨金额为13.9亿元,加上去年结转的海缆订单8.9亿元,总额为13.9+8.9+5.2+(5)=33亿元;(浙江象山涂茨66KV海缆现在还在招标中,预期东方电缆中标,金额为4-5亿元左右)

今年海缆的收入33亿元,同比1%;毛利率44%;

公司业绩指引:公司预计2022年营业收入达85.1亿元,同增7%;净利润13.5亿元,同增14%;

4.成本分析

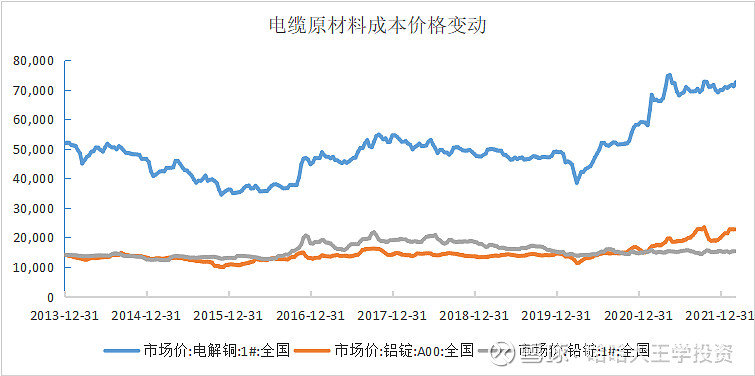

海缆、陆缆主要成本为导体材料(铜杆、铝杆)占比达到70%左右,正常时期占比55%-60%;绝缘材料交联聚乙烯占比10%左右,且主要为进口;

目前铝价、铜价均处于历史最高位,公司对项目已做套期保值,但铜价、铝价继续上涨,会使得未来项目毛利率承压(高位做套期保值,毛利率下降;)

注:电解铜生产铜杆,需要付总金额2%左右的加工费;