读《华泰证券-固收动态点评:公募REITs虽好,但也要看价格(20220307)》有感

一、卖它!(富国首创水务、红土盐田港、建信中关村)

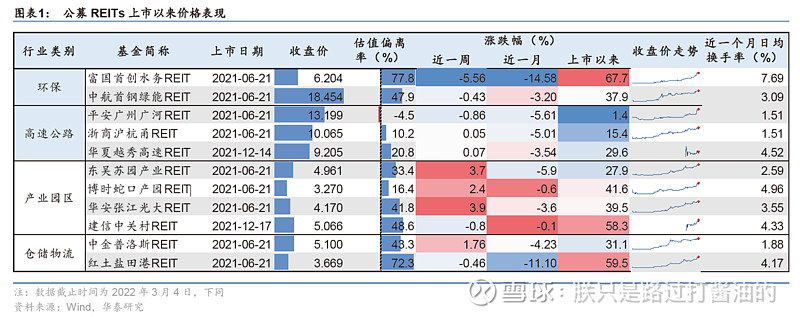

没错,说的就是你,富国首创水务、红土盐田港、建信中关村。涨幅最高,累计涨幅均超过50%。虽然现在跌的一片惨绿,但谁也说不准未来会不会跌得更惨。如果继续拿着的结果是砸在手上,还不如忍痛割肉换一个有希望会涨的。

妈的,这篇研报写的真好。如果早点读到就好了。至少这两周以来,我就不会中了魔咒一样地上头,义无反顾地重仓中关村。现在已经亏掉10+%了,原本还信心满满,因为觉得它是第二批上市的reits,未来还有行情。对比一下最早上市的另外那9支,瞅瞅人家那涨幅,未来肯定还有希望…………我是这么想的…………或者更准确地说,自以为是地幻想…………![]()

至于为啥我这么说,请看下图。任何抛开数据谈投资的都是耍流氓。知错能改才是好孩子,及时回头回头是岸……艹,一想到亏掉的钱就好心痛。

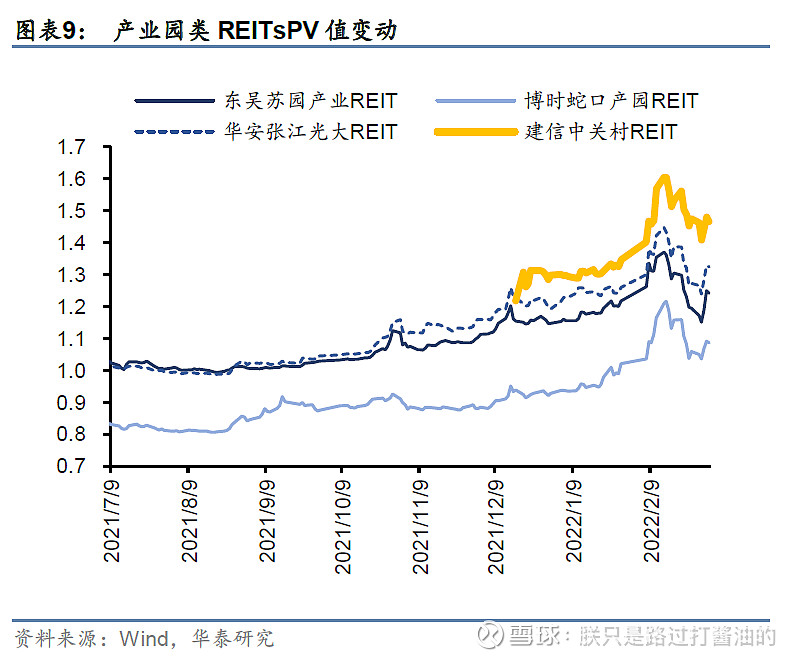

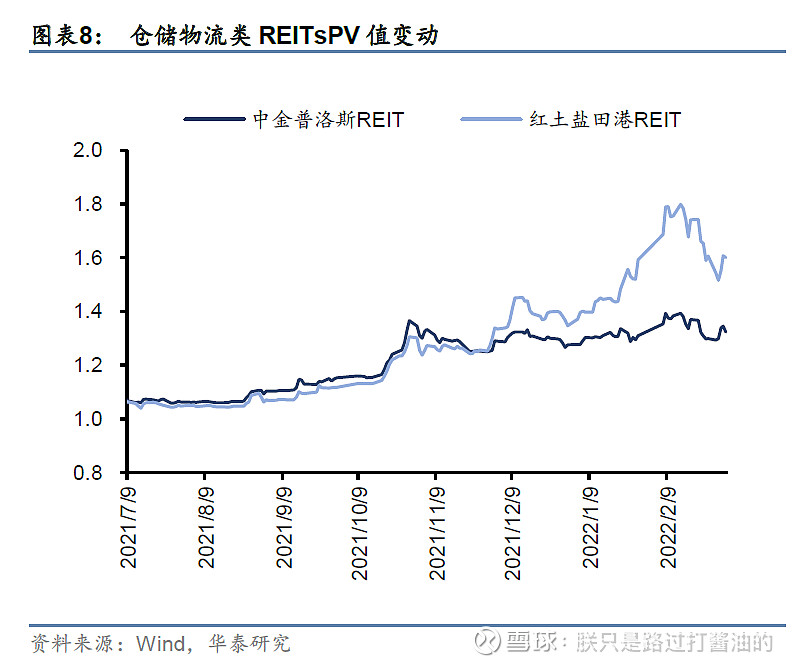

四类基础设施公募REITs 上市以来均保持了上涨的势头,截止2022年3 月4 日,11 只REITs 上市以来平均涨幅37.3%。横向对比来看,产业园类、高速公路类、仓储物流类、环保类REITs 上市以来平均涨幅分别为41.8%、15.5%、45.3%和52.8%,环保类REITs 收益最高。分个体来看,富国首创水务、红土盐田港、建信中关村涨幅最高,累计涨幅均超过50%。

二、买它!(博时蛇口、广州广河、中金普洛斯、浙商沪杭)

1.关于广州广河

说实话,写广州广河的时候,我的手不由自主地就像按删除。真心不想推荐它(关键是不光推荐,我明天开盘以后还准备陆陆续续加仓,今天买了1手,笑哭![]() )

)

要知道,11支上市的REITs,唯独广州广河一枝独秀。别人涨的涨的时候它不涨,别人跌的时候……妈的它跌的比别人都快,简直有毒!我看论坛里别人的留言,都快笑死了。“有种你往死里干”“涨没你份跌起来比谁都快”“第一批REITs里除了广州广河全涨了,收益不错,广州广河怎么这么垃圾”……

但为什么第一个就写广河呢,还是这篇研报给的我信心。

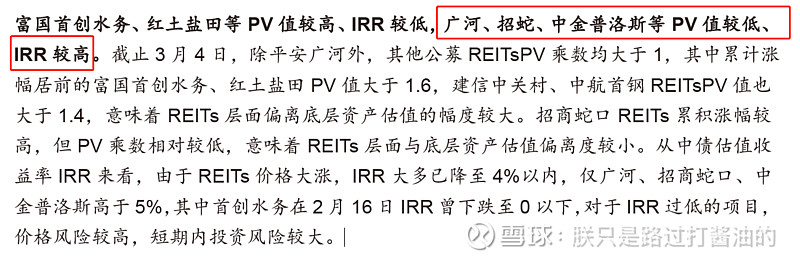

(1)它是唯一一个PV乘数小宇1的(0.92),现在价格低于ABS估值14.403元,ABS收益率7.13,中级估值收益率在11支里排名第一,高达6.45%。综上,从数据上来分析感觉还不错。

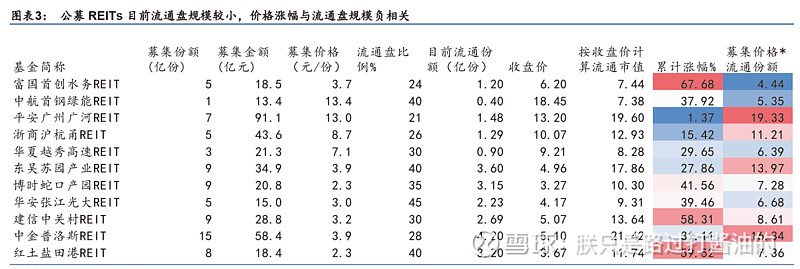

(2)流通盘体量大,“炒作风险”没有其他的大,市场不活跃。募集金额91.1亿元,共7亿份,流通盘比例为21%,所以它不像富国首创水务那,水务流通盘小,募集金额才18.5亿,换手率一个月高达7.69%,市场热情忒高。

(3)最关键是,现在价格相对比较低,已经跌破120日均线。所以我觉得,哪怕买了它以后不涨,靠分红应该也还过得去。但实际情况如果,我也说不准,反正关注它,谨慎地逐步建仓,把战线拉长来看吧。毕竟,我选择REITs的初衷,就是看中了它的“稳定”。![]()

2.关于博时蛇口、中金普洛斯

懒得打字了,研报摘抄如下。

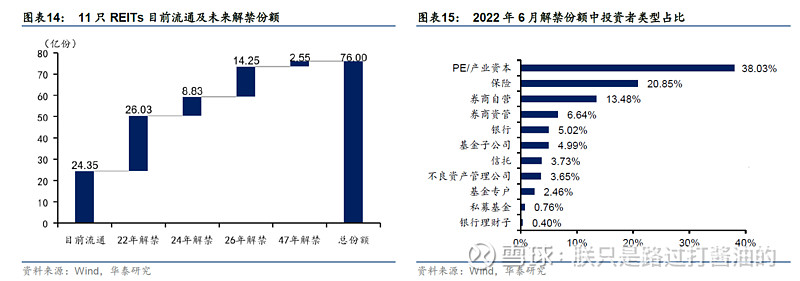

三、警惕6月21日!9支REITs解禁,价格下调有风险。(但可以提前跑掉,然后等价格跌下来以后再补仓)

限售份额的解禁意味着市场上会新增REITs 流通份额供给,目前公募REITs 已累积较多涨幅,投资者可以出售兑现收益等,需要警惕解禁带来出售压力和价格冲击。具体如下:

中航首钢绿能REIT、浙商沪杭甬REIT、东吴苏园产业REIT、华安张江光大REIT 的解禁份额小于目前流通份额,占比在40%~80%之间;

富国首创水务REIT、博时蛇口产院REIT、红土盐田港REIT 的解禁份额接近或持平目前流通份额,占比在90%~110%之间;

平安广州广河REIT、中金普洛斯REIT 的解禁份额超过目前流通份额,占比在130%~190%之间。

已上市REITs 整体资质较优,关注年报披露、解禁情况,可在价格调整到合适位置后介入。虽然首批公募REITs 运营满1 年后面临较大的解禁压力,或带来收益兑现、出售压力加大、价格下调等。但首批上市REITs 整体资质较优,建议在价格调整到合适位置,如IRR 回升至4%以上适时介入。

另外,首批公募REITs 年报即将披露,公募REITs 底层现金流假设面临调整,对IRR 的计算、投资者认可都将产生影响,对业绩、现金流分配不及预期的保持谨慎。