在Q3财报出炉后,股价大幅波动。分析师对Q3业绩也不看好,麦格里和野村证券大幅下调目标价格。其中,麦格里更是给出了$4的目标价。股价大幅调整主要源于上一季度关于全年净利润45亿元预期的下调以及不断上行的资产逾期率。但从估值角度而言,即使2019全年净利润下调到40亿元,但2倍出头的市盈率、0.76倍的市净率确实显得趣店过于便宜。股票价格始终围绕长期内在价值进行均值回归,对于趣店的长期价值仁者见仁智者见智,笔者主要对其Q3业务变化进行分(tu)析(cao)。

开放平台是正确道路 但仍缺乏透明度

趣店从2019年开始打造开放平台,成为继助贷业务之后的第二曲线。从营业收入的结构来看,开发平台进展顺利,累计交易规模达到157亿,本季度交易规模98亿,营业收入超过9亿。开放平台旨在打破此前助贷业务“兜底”的实质,平台仅向金融机构提供审核通过的借款人赚取固定技术服务费。从监管的角度来看,开放平台符合监管对金融科技企业“信息中介”的定位,且对于趣店而言利于业务杠杆降低和信用风险转移。

从助贷业务和开放平台业务的经济效益分布来看,信用风险由机构资方承担所以趣店应该让利出一部分对金融机构进行风险补偿。但事实上,趣店开放平台业务和助贷业务的take rate接近。这就不免让人联想为何金融机构为在收入比例不变的情况下愿意承受信用风险?这也导致电话会议上一位印度分析师就开放平台业务的经济效益拆分进行多伦提问,本质上就是在谈论同样的take rate金融机构为何愿意接受平台模式而不是兜底模式。但是CFO闪烁其词,分析师并没有得到他想要的答案。

对于助贷业务和平台业务货币化能力接近,笔者以为有两种可能:第一,除了推荐给金融机构借款人收取的服务费外,平台收入还包括贷超业务,贷超业务收入占比不低导致平台业务货币化能力与助贷业务接近。不过,管理层尚未对平台业务收入组成进行拆解,贷超收入影响几何不知;第二,平台业务寻找第三方机构进行兜底。目前,市场上存在替信托进行增信的资管计划,即从结构化型托变为平层信托+资管兜底的交易结构。资管计划有劣后属性成为安全垫,赚取小额的超额收益。总而言之,还是希望趣店披露关于开放平台的更多信息。总不能下个季度开放平台收入10+亿,净利润10亿,说开放平台贡献了100%+的利润吧?

同时,需要指出的是,开放平台虽然将借款用户的信用风险转移,但还是具有金融的顺周期性。如果资产的风险表现大幅衰退使金融机构盈利能力下降甚至出现亏损的情况,审慎的金融机构很有可能会调整合作模式。再极端点,如果发生经济危机借款人违约率大幅上升,金融机构还愿意要你的借款人吗?所以,无论是开放平台还是助贷业务,本质都具有金融的顺周期性,前者优势在于合规、无风险,劣势是货币化能力低、资方接受度低。

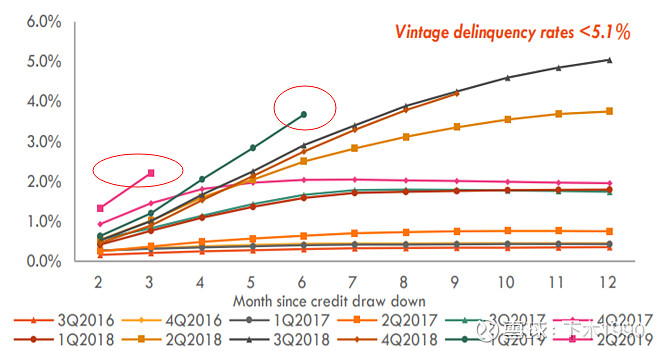

关于资产表现

进入2019年后,贷款的风险表现出现了较为明显的衰退。最新的DPD1+逾期率超过10%,管理层把这现象归结于此前开展的盲测。盲测是给一些未经过信用审核的客户提供小额短期的借款,通过用户的还款行为确定B卡分以挖掘一波潜在借款人。但测试结果不佳,管理层盲测已经暂停资产表现再明年初会有所好转。

图:趣店Vintage 30+逾期率上行

但市场担忧的并不是因为盲测导致的短期逾期率上升,而是未来资产表现的持续衰退,继而增加公司拨备计提担保负债损益,影响P&L乃至与金融机构的合作。事实上,在早期与蚂蚁合作过程中趣店没有介入信用审核环节,罗敏更是说出“不还钱就算当作福利送你了”这语不惊人死不休的名言。所以,趣店的风险管理体系几乎是在蚂蚁合作终止不久前建立的。随着逾期率不断增长,市场对趣店的风险管理能力是较为审慎的,趣店可能需要一定的时间来证明自己的风险管理能力。

目前,通过蚂蚁金服获取的大量优质客群是趣店赖以生存的资本,虽然风险上行但总体还在可控范围内,贷款损失率在5%-6%之间,但前提是复贷率超过90%以上(重复借款人风险表现显著好于新客)。所以,趣店一直在下功夫挖掘老客的经济价值,人均借贷余额的不断上行就是佐证。不过,随着借款人还款压力的增加,对未来资产表现将慢慢产生不利的影响,2020年资产的损失率大概率在2019年之上。

但令人担忧的是,老客户的生命周期有限,没有充足的新客加入如何保证用户群的血液循环。当优质客群离开趣店面向利率更低、额度更高的传统金融机构时,留给趣店的还剩什么?所以,在peers季度放贷量创新高的同时,趣店出现逾期率上行、授信趋审慎、新客放缓的背离情况,这是让市场难以接受的。当然,也存在一种可能性,就是趣店对自己的风险管理体系没有充分的自信,不愿意获取新客去承担信用风险。毕竟花了一大堆费用获客结果这批客户还做亏了,那还不如什么都不做,至少报表的利润好看。但反过来说,如果把乐信、拍拍贷、360金融的销售费用划到与趣店的同一水平,趣店的净利润可能就没有优势了。

图:人均借贷余额持续增长

所以,仅从业务的角度来看,开放平台缺乏透明度、资产表现衰退以及新客增长乏力是趣店的短板。还有就是,没有必要上纲上线在PPT里和Peers比业务杠杆,毕竟IPO融了9亿美金。