$Frontline(FRO)$ $中远海能(SH600026)$ $招商轮船(SH601872)$

前线海运(NYSE:FRO)是最后一批公布业绩的大型公共油轮船东,这给航运投资者带来了更多的担忧。

首先是意外的决定,不派息。

“第三季度乃至第四季度或第一季度“没有股息储备”。 前景特别不透明,业内人士只能低声谈论新造兴趣。

拥有原油和成品油轮的Frontline报告称,2020年第三季度的净利润为5710万美元,而2019年第三季度则亏损1000万美元。每股收益29美分,低于分析师预期的35美分。

Giveans询问为什么Frontline尽管最近一期净收入为正,但仍不支付股息,即使它在过去亏损后也已支付了股息。

前线临时首席执行官Lars Barstad回应说:“第三季度的收入不错,但我们对第四季度的了解程度并不理想。 我们正处于全球大流行之中。 我们决定保留现金。”

Clarksons Platou证券分析师FrodeMørkedal表示,Frontline决定放弃股息,尽管拥有2亿美元现金,并且在2022年之前没有重大的未筹集资金的义务,“这充分说明了他们对近期市场的担忧。”

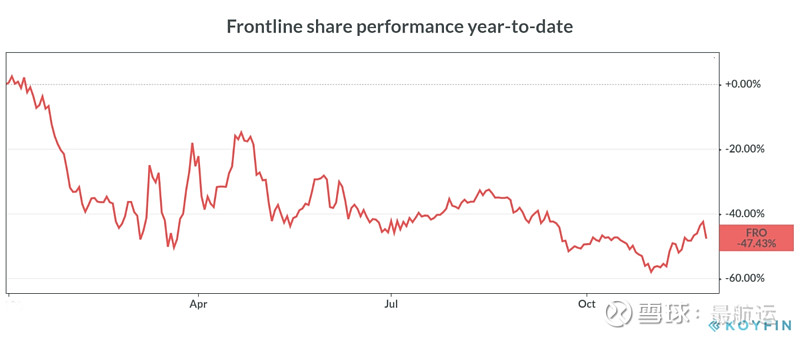

前线股票周二收盘下跌9%,为平均交易量的2.6倍。Evercore ISI分析师Jon Chappell赞扬Frontline的谨慎态度,但他指出Frontline的股票交易价较资产净值溢价“几乎完全是由于之前的慷慨派息。” 因此,有意义的是,这些股票的股利决定将“受到惩罚”。

去库存化可能会加速

对于油轮而言,最大的近期问题是尚未卸载的大量储油。

油轮运输需求将降低,直到浮动存储中的原油和产品去库存为止。在此之前,购买者可以购买储油,而必须运往全球的油。卸下储油罐车后,它们会重新进入现货市场,从而增加了竞争并降低了运价。

“从基准布伦特原油曲线来看,我们看到曲线从contango急剧趋近于平缓,这表明库存抽取将加速,” Barstad说。

默克达尔在周二的客户报告中也提出了类似的观点。他指出,石油曲线“充满了退货……这表明我们一直在等待的去库存期现在将要开始。”

加速的去库存化将使市场早日恢复正常。但这也意味着原油轮的短期痛苦加剧。默克达尔说,节省的余地是运价已经很糟糕了,不会变得更糟。

Frontline表示,其超大型原油运输船(VLCC;运载200万桶的油轮)的营业费用收支平衡点为每天11,600美元。 Clarksons估计,VLCC费率目前每天仅为10,200美元。

最终,油轮船东从航次交易中获得的收入少于他们为运营费用支付的收入,这可以阻止流血。 他们拒绝承运货物,这降低了运价。

还有多少原油需要去库存? 很多。 多少取决于您使用谁的数据。 前线援引了Clipper Data信息,介绍了闲置21天或以上的油轮。 巴斯塔德说,这些数据显示,原油浮动存储量的峰值刚刚超过1亿桶,现在已降至6000万桶,下降了约40%。

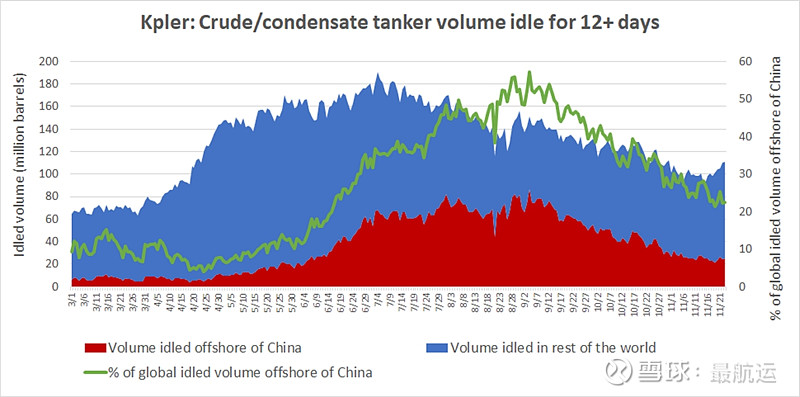

另一家市场情报提供商Kpler提供了闲置12天或更长时间的原油和凝析油轮的数据。

仔细查看Kpler数据,就可以看到过程进行得多么缓慢。自9月下旬以来,原油浮动储量一直在1.1亿至1.2亿桶的范围内反弹。闲置数量一直在中国离岸下降,但在其他地方却在增加。实际上,在中国以外,自7月下旬以来,浮动存储一直处于相同的范围内。

不管需求看起来多么悲惨,油轮界都在反驳:但是,由于新造船历史悠久,因此供应前景十分广阔。

供应前景并不能完全得到保证。现在,对反周期秩序的担忧正在增加。

巴斯塔德在前线电话会议上说:“最近有传言说,在亚洲放置的5艘和10艘船舶中,有庞大的订单。但是这些尚未得到证实。”

不过,已经确认有多个较小的订单。 “尽管到最近已经形成了令人沮丧的环境,但是上周我们注意到,在不同规模的细分市场上出现了一系列新的(油轮)新订单,”联合船务周一表示。

周日,Stifel分析师Ben Nolan报告说:“上周订购了16艘VLCC和Suezmax [百万桶能力]原油船,总计近400万吨载重吨,相比之下,通过今年的前10个月。如今,该油轮的订单为现有船队的9.1%,而两个月前的这一数字还不到8%。”

诺兰警告说:“这些增加应该相对可控。但可以肯定的是,需要担忧新订单的出现,抑制最终复苏的影响,就像过去几轮油轮和散货市场中发生的那样。”