截至目前,六大国有银行以及股份制银行已公布2023年年报,大部分城商行将于4月底与一季度报表一同披露,5月初我们再来一次银行股资产质量全家福总结。

本文主要总结银行股的资产质量,一方面目前资产质量仍是当前银行股投资的第一逻辑,同时资产质量决定了利润是否有足够的底气与能力超越营业收入增速。所以分析银行股还是要从资产质量入手。下一篇文章我们将分析营业收入,利润,付款付息率,贷款收益率,净息差等其他指标。

本文数据主要来自Wind数据,部分数据没有跑出来,我自己就从年报中找。

一、资产质量的客观指标

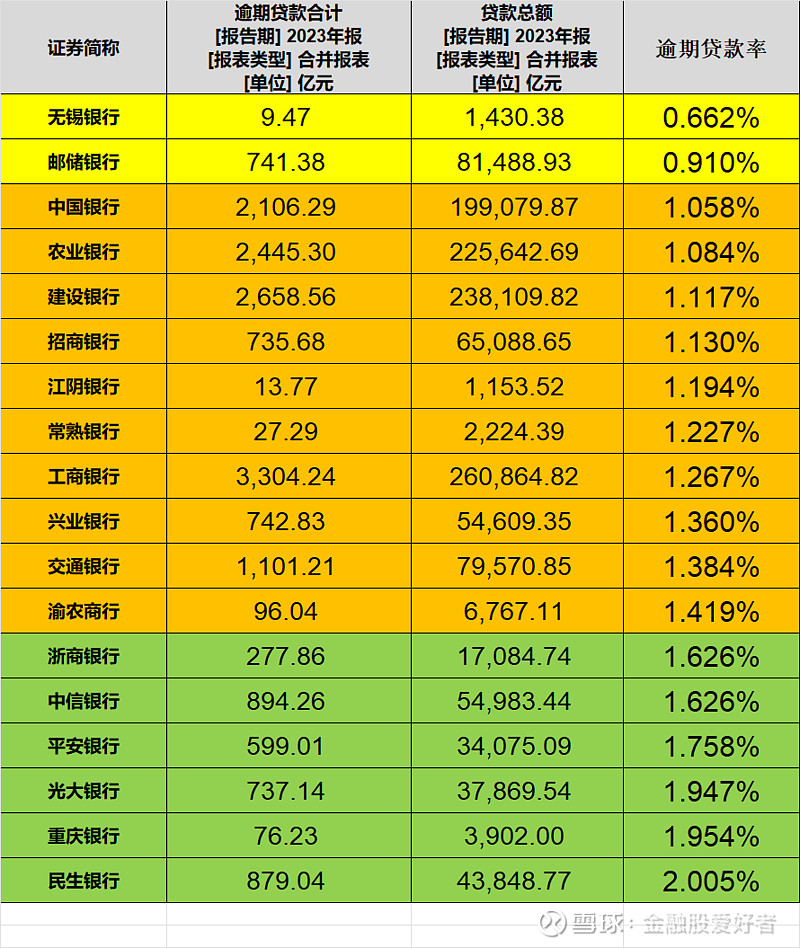

1.贷款逾期率

从逾期贷款率看,无锡银行与邮储银行贷款逾期率低于1%,中国银行,农业银行,建设银行,招商银行,江阴银行,常熟银行,工商银行也相对较低。而民生银行,重庆银行,光大银行,平安银行,中信银行相对较高。

二、资产质量的主观指标

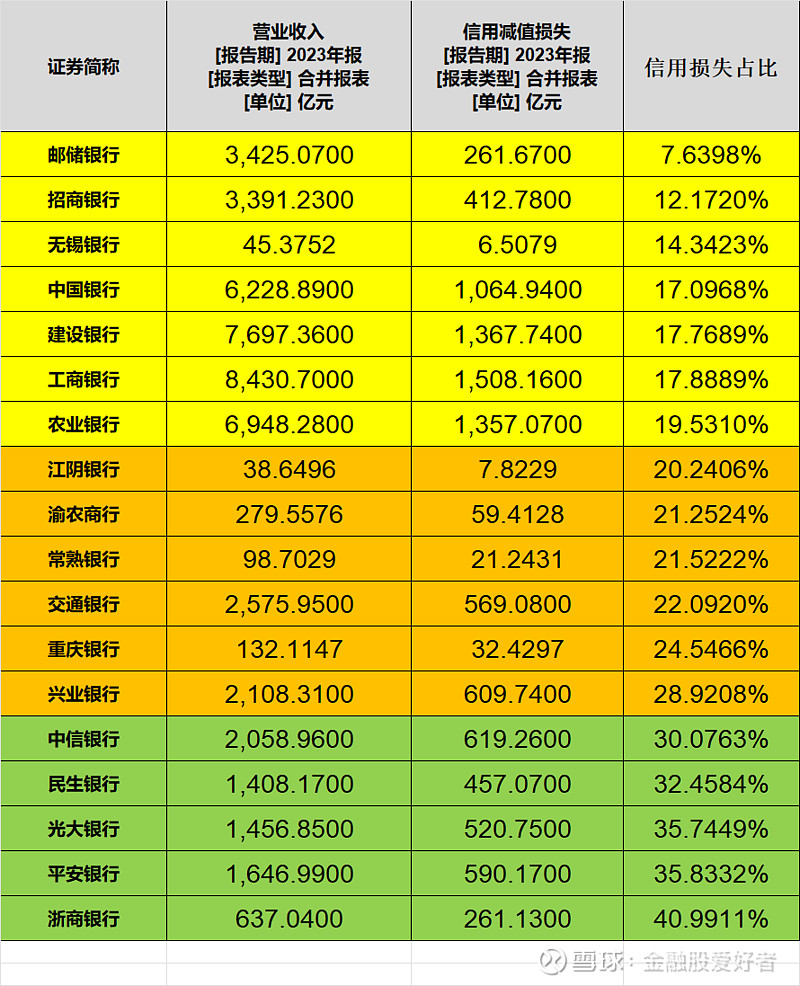

1.信用减值损失/营业收入占比

从资产减值损失计提角度看,邮储银行不足营业收入的10%,招商银行,无锡银行,中国银行,建设银行,工商银行,农业银行也都低于20%,确实展现了良好的资产质量基本盘,无需过多计提即可实现满足不良生产的压力。背后核心逻辑主要还是优秀的客户结构。整体比例比较高的银行是平安银行,光大银行,民生银行与中信银行,需要较高计提才能维持拨备数据,才能抵御不良生成的压力。所以非常明确,当前经济环境,对股份制银行不友好,还没有到困境反转的地步,但是物极必反,今后我们也要有困境反转的投资思维,一旦数据全面好转,我也会吹哨。

2.不良/逾期比

不良/逾期可以一定程度上看出一家银行不良认定的严格程度,我们看到2023年1元逾期贷款认定超过1元不良贷款的银行是农业银行,建设银行,中国银行,无锡银行,工商银行,但是整体而言较2022年数据有所下降。交通银行的不良/逾期指标已低于1了,可以确定交通银行2024年净利润增速调节空间不大了,大概率为负增长了。工商银行调节空间有,但是也在缩小。

整体看,平安银行,常熟银行,光大银行,重庆银行不良认定不太严格,导致其拨备覆盖率也是有水分的,大家比较关心的兴业银行有点进步。股份制银行中招商银行该数据也较2022年有所提升。

3.拨备及拨贷比

虽然常熟银行拨备覆盖率较高,但是由于其不良认定严格程度一般而黯然失色,无锡银行拨备覆盖率含金量更高一点。整体看,四大行中农业银行与建设银行拨备底子更厚一点,工商银行与中国银行略低。股份制银行中招商银行遥远领先,平安银行,兴业银行,中信银行相对好一点点。

总结:

1.整体看,2023年上市银行的资产质量在大环境巨大压力下表现还是不错的,中国经济的基本面依然稳健。

2.整体而言国有银行数据依然全面领先股份制银行,客观环境决定,国有银行与地方性银行央企国企客户更多,股份制银行所服务的民营企业压力确实挺大,经济上行时要主动拥抱股份制银行,目前还未到时候。目前让你去做兴业银行、光大银行、浦发银行的董事长,利润也无法实现增长。

3.今天发现无锡银行在农商行中各项资产质量指标都不错,以前虽没有关注过,但是肯定其经营方面有其特色,熟悉的朋友可以评论区留言讨论。

大家对于资产质量还有什么特别想表达的?欢迎大家讨论、交流啊。