飞鹤财报观感:

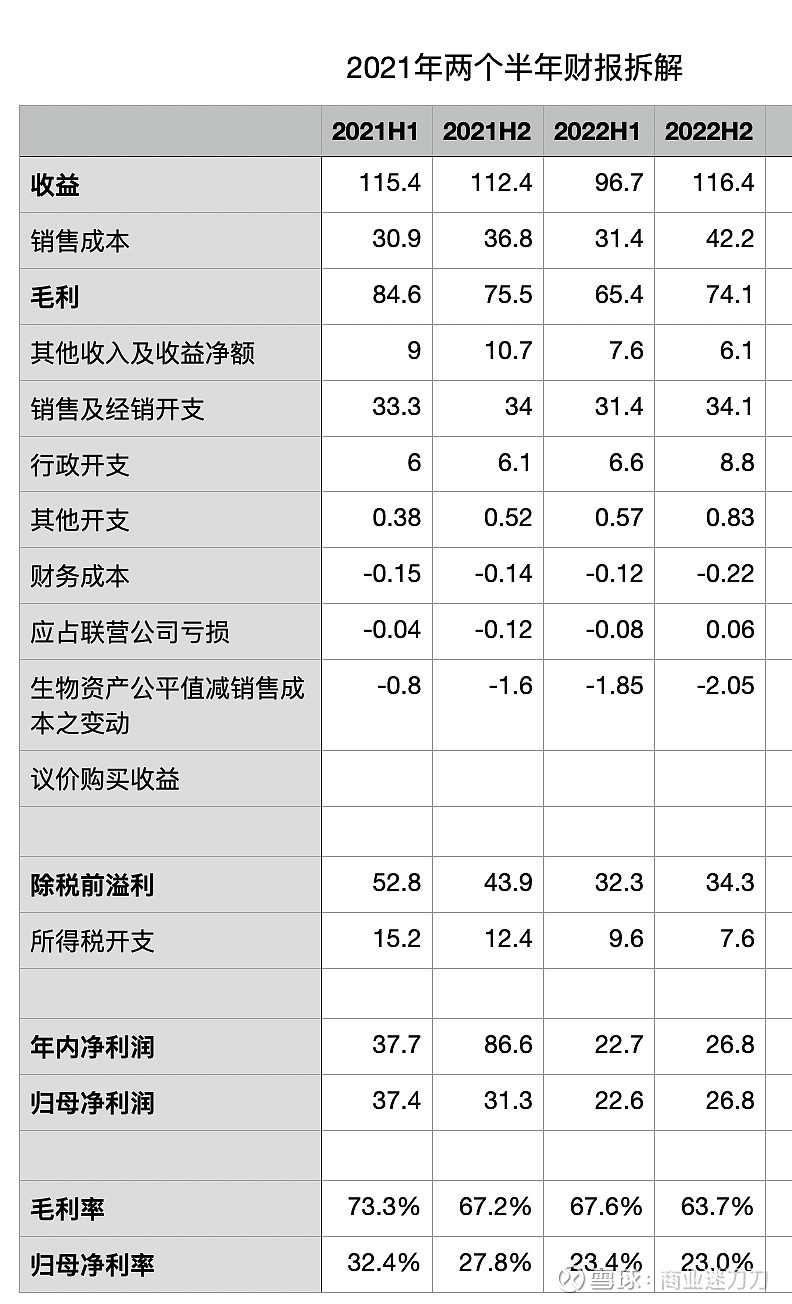

下半年营收止跌回升,不过毛利率的下滑趋势似乎刹不住啊,从67%跌倒63.7%了,仔细看了下财报,有点感受:

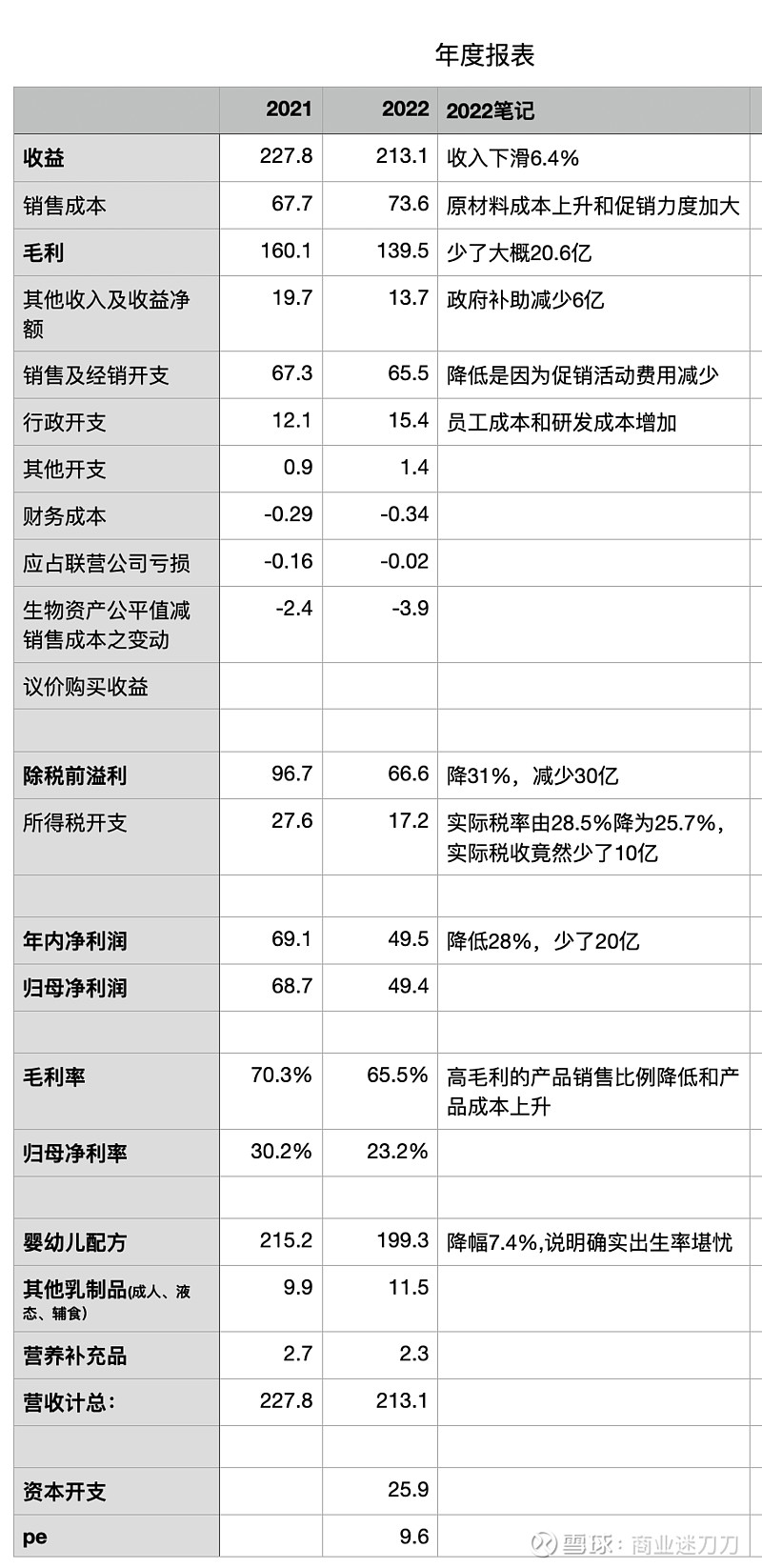

1 这个营收大概率难涨,不跌就很不错了

2 成本可能还要上涨,主要是促销增加,竞争加剧。

3 补贴还要降低,这样最终的净利还要降,现在如果政府补贴再降10亿,净利润会再降低7.5亿,净利马上变成只有42亿。

4 毛利率降低主要是高毛利的产品卖得少了,低毛利的产品卖得多了。这会是趋势吗?消费者愿意购买相对便宜一点的奶粉了?

5 今日PE 9.7,市值人民币475亿,利润49.5亿,如果利润今年跌倒40,则pe为11.9倍

6 如果利润跌倒35亿,则pe为约16倍。如果之后稳定在利润35亿左右,则一个不增长的公司,16倍,算合理估值,现在价格安全边际不够,赔率更是没有。

7 管理层说未来向孕婴,儿童学生,健康食品,营养健康四大业务领域权力延展。这一些领域其实竞争都非常激烈,很难跑出什么太大的量出来,毛利也低,进入这些类别roe是否能保住,是个问题

8 分红率只准备30%,不知道留着干啥,但是还买投资性房地产,分红少,不回购,看不懂,管理层估计是想着面对未来的不确定性,所以决定保留现金

9 考虑到飞鹤的前景和现在估值过两年很可能变得不贵,现在的赔率很一般,宏观上经济很烂,出生率回升概率我认为不高

10 离远点看,飞鹤的商业模式似乎还不是那么强,又遭遇需求下滑,护城河主要是品牌,但是消费者是否非贵的不买呢?这个确实难说,所以即使出生率回声点,营收又涨一点个,个人认为概率要小一点,我就不赌这个小概率了。

结论:明天准备卖出。我之前假设的,虽然出生率下滑,但是飞鹤还能通过产品结构和市占率来提高利润的假设已经被证伪,通过我最新的卖出情况的思考,预想的小概率事件发生,就要立刻卖。