回看6个月前写的 投资物管“父爱”论

市场变了很多,地产爸爸们发生了巨变,“富二代”,“穷二代", "国企二代” 估值也很明显。其实对小股东而言,被地产卖掉的收场还不错,总比被质押和被掏空的要好。

尽管过去半年股价波动很大,我认为物管行业的投资逻辑并没有产生任何变化,仍然墙裂看好这个板块。

1)商业模式很好,单纯基础物管就已经很好了,VAS都是额外送的福利。

可忽略的资本投入 + 规模化效应 + 标准化扩张 + 超长用户粘性 + 必选消费的扛周期属性= 规模化的稳定高ROA 。商管还能多一个占用别人资金的预付款+押金制度,做到到空手套白狼。(Equity - Cash < 0, 有息负债为零;可以参考$宝龙商业(09909)$ )

服务业一般都不怎么需要资本投入,但是一般都缺乏规模化效应和标准化后的扩张能力,高ROA但是难做大。打工人去上班也是服务业的一种,但是很少工种像财富管理(炒股)这样按资产规模计费的规模化效应了。中国人口多,房子多,密度又高,每年正好给了物管规模化和标准化的空间。订阅模式的月度/年度收费,还要是终生制,只要房子在,就肯定有人要交物管费的。

2)行业规模超大,还在高速增长。基础物管现在毛估估也是每年 1.5-2万亿的规模 左右,未来10年每年增量也是在千亿规模以上的。我随便拍个每年交付 30亿平米(15亿住宅+15亿 工建)x 3rmb/平米 x 12个月 =1080亿。

商业的还没算,可以参考全国商场零售额,还有写字楼租金总额 配上take rate。

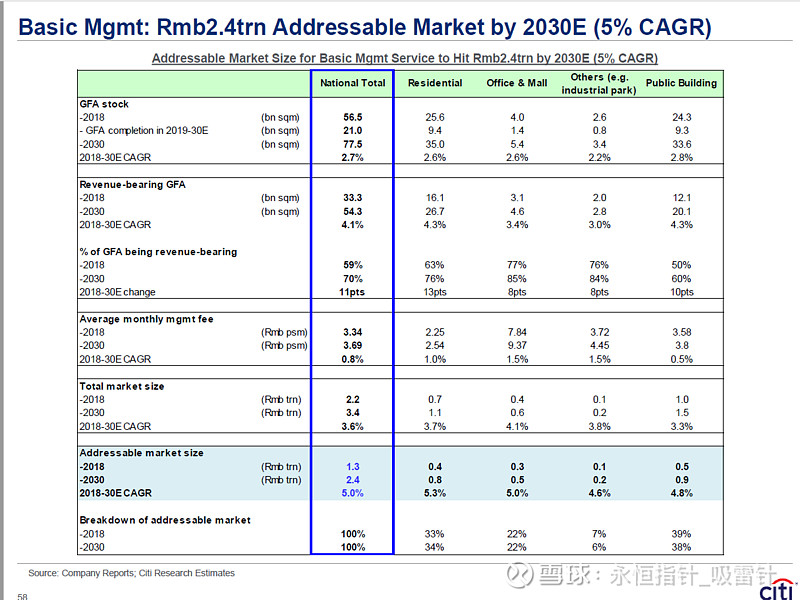

下面是花旗拍的行业大饼,纯基础物管。

3)VAS 都是额外的,广告+停车费+卖尾盘 基本是无本生利,其他的就是什么都有,看各家发展了。我觉得未来还有规模化利润的VAS可能是 团购自提+充电桩的分成;旅游,幼托,团餐看不清楚,电商卖货好像不太行。

4)头部市占率加速上升,特别是这一轮地惨卖卖卖之后。$碧桂园服务(06098)$ 的市占率更是直线拉升。除了国企以外,其他活下来的民企,大概也会继续提升市占率的。($新城悦服务(01755)$ 和 合景悠活 都是有商业的爸爸,算比较安全了)

5)政策还是鼓励的,市场化的定价改革在继续推进,最近还给了生活服务行业的税收优惠。

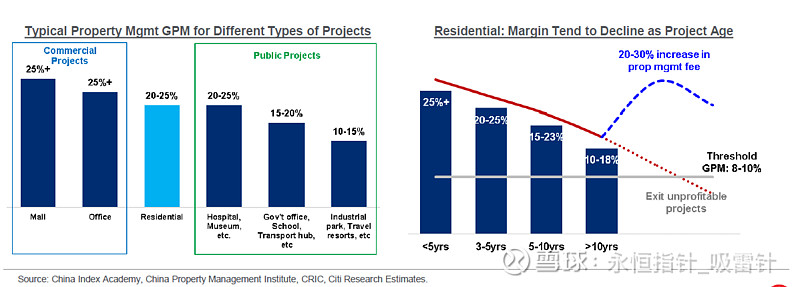

6)利润率相对稳定可持续。很多人会说提价难,交付后毛利率持续下跌问题,但是也要明年市场化推进也就最近几年才开始,而且陆续看到提价成功案例了,几毛钱的小区提价都是直接翻几倍了。5年以上新房GPM会下降,但是也会有个底的,很多上市公司都明确过低于15%还是10%左右GPM就不干了。商业和工建没有这个问题。

再贴个花旗的图

结束语,我认为还是要顺应GDP的发展趋势,服务业还是民企占比更高的,物管这种贴心服务还是民企会做得更好一些,市场化的国企也会不错。没有capex的行业,国企优势并不明显。物管是个好资产,不知道会不会看到民企开发商破产也要保物管,毕竟卖房换流量,物管变现也是可以是一种模式。