震安科技是去年立法落地股价快速拉升那段时间关注到的,因为公司逻辑很简单所以还是很喜欢的。立法律带来的行业大幅扩容,公司属于行业龙头(年报2017、2018有市占率,后续年份未知),提前储备产能抢占扩容后巨大增量的市场份额具备先发优势,行业具备较强壁垒目前未见能与震安正面竞争的企业。这么大的空间增量,公司属于行业龙头具备强竞争力享受扩容红利,又提前储备了产能2-3年内的高增长确定性极高,逻辑很通畅。

单凭以上逻辑震安是个值得跟踪的公司,但是预期打得很满,上市以来营收涨了一倍左右,股价涨了10多倍,基本是估值的提升,如果震安能够实现逻辑推演实现快速成长,按券商测算2022年4左右亿利润,后续几年复合增长率100%(中信给的是22年、23年4.9、12),从PEG的角度来给估值100PE,极限打对折50PE,对应22年200-400亿,23年400-800亿估值,即使涨了10倍那也不算贵,200亿的震安不是随便买?

基于对震安的长线看好市场预期高,但实际业绩需要较长时间验证的谨慎,算命式的判断多半盘后续走震荡,所以从操作层面仓位较小,低吸高抛。。。。虽然低吸高抛是个神操作我也不认为自己能操作好,但基于震荡的判断就是跌多了买点,涨多了卖点,不怕被套也不怕卖飞。期间操作了几次到1月底90块钱附近开始又买了一点,然后一路从90多跌到了60块,并且在60附近加了一点。

为什么在60加,是基于对这波下跌原因的判:

1、美储联加息对成长股的压制——问题不大,不影响基本面,正好给我挖坑

2、三月的巨额减持——问题不大,主要是我没注意到3月的巨额减持不然90多也就不买了,既然跌都跌到这里的,资金面的问题只是短期影响,是要加点仓的,但基于解禁时间都还没到只加一小点左侧买套,等解禁压力过去了再加点

3、年报多半不是很好看,但都在预期内了,问题不大。

在年报出来前,个人判断都是这次下跌是挖坑的机会,看完年报后多了一些担忧。

好的方面:

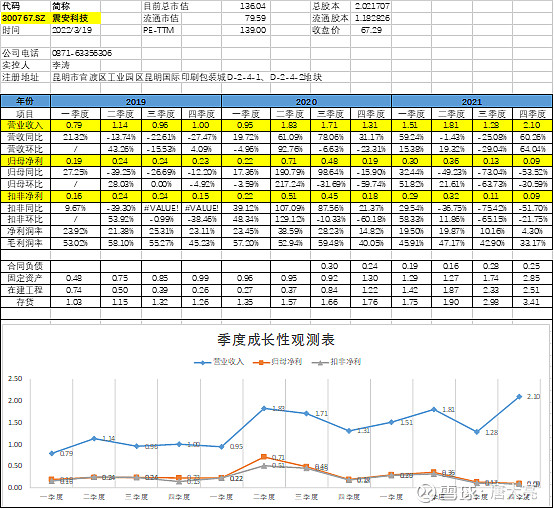

从四季度营收来看增长非常好,同比环比高增,历史单季度最高,非常好;

固定资产大幅增加说明产能应有大幅提升;

存货小幅增说明需求很好;

以上迹象表明震安的规模是确实在不断成长。

担忧的方面:

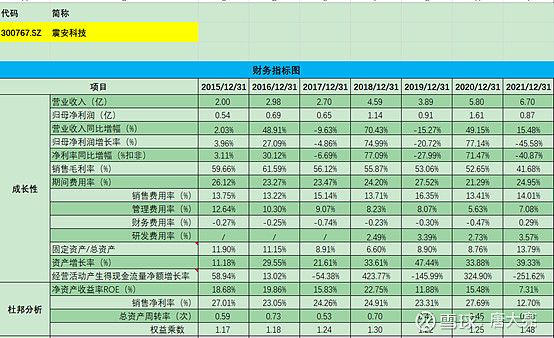

净利润率、毛利润率大幅下滑,在成长期营收增长应是第一关注重点,由于扩张期费用前置,净利润率下滑很正常,震安公司员工人数从2020年末的523人增加至2021年末的917人管理费增加,打广告,推销销售费用增加都是很OK的,但毛利率的降低需要单独来看下。

公司年报披露对毛利率净利率下滑的解释:

“震安设计和新疆震安处于盈亏平衡点,其余三家子公司均亏损;行业竞争加剧,销售价格下降,原材料价格涨幅较大,平均单位成本增加,导致毛利率下降;应收账款(含合同资产)增加,增长率超过收入增长率,超过1年账龄的应收账款增加,导致应收账款的减值损失较上年增加;为适应立法带来的市场增长需求,加大了销售投入,推广费、销售工资、业务招待费等增加,管理人员的增加和本年增资控股常州格林导致管理费用增加,借款增多,导致财务费用增加;加大研发投入,使研发费用增加;上年收到云南省昆明空港经济区经济贸易发展局上市补助款1,600.00万元与收到昆明空港经济区经济贸易发展局2020年昆明市上市企业扶持资金200.00万元导致本年营业外收入较上年减少。”

今年毛利率下滑前期多归咎于原材料大幅上涨带来的,原材料占营收成本72%,这点其实不用怎么担心,原材料波动总有下降的时候,年前本来预计今年下滑由于外面打架导致滞涨周期加长,但长期看问题不大。“行业竞争加剧,销售价格下降”这是个人目前最担心的一个点,你说出省开拓业务价格要给低点抢市场是很OK的,但震安头几年毛利率50%+,净利率20%+,券商基本都是按20%+的净利润率来测算的业绩,当然也考虑了逐年下滑的情况,只不过下滑的幅度给得不是很大。然而省外的业务量才是以后增长的大头,省外能保持多高的净利润率现在看来很难用云南的经验去判断。

年报披露,21年云南省内毛利率下降了5.21%,天津地区毛利率下降了26.72%,如果从成本上来说原材料对毛利率的影响不应该地区差异如此大,大概率是竞争加剧售价降低的原因。

今年营收6.7亿,毛利率总体下降了11%左右,云南2.6亿,毛利率下降5%,省外4个亿左右,那基本上下降了15%左右,显著高于云南省。

为什么省外毛利率比省内下降了这么多,我能想到的就是竞争加剧带来的售价降低,能有研究更深入了解的解释下吗?感激不尽。

后续看有没有业绩说明会,或者等工作日致电询问下有没有结果。

后续关注成本变化趋势对毛利率变化趋势的影响,云南省外毛利率能维持在什么水平。

从巨大的行业空间和震安的龙头优势上看,很多券商看到了千亿市值,这轮下跌震安来到100多亿的市值,如果逻辑跑通,业绩能够释放出来千亿市值个人觉得是没什么问题。而我最关心的是震安市场扩展实际的落地情况,外来竞争者的进入情况,省外稳定的毛利率净利率情况。

总结震安是个高赔率,但确定性还需验证的标的,从目前现有的信息推论逻辑是有望跑通的(行业确定性扩容,震安自身产能、技术支持扩张),但中期来看下半年营收是否能如期爆发取决于实际推进情况,长期来看稳定的利润率会维持在什么水平还需要跟踪验证。操作层面在业绩未释放前还是小仓位按震荡来操作,等下半年验证。130亿的震安干他一干又何妨?