经过一段时间的研究分析,强烈看好储能不变,由于前期涨幅过大,目前仍在技术性调整中,现在还得看光伏板块脸色。。。。。但总的来看未来几年这个板块一定会出现大牛股,选对了行业就成功了一半,剩下的就是选择个股了。总体储能板块的仓位不变,准备将百川的一部分仓位分至科华,百川作为弹性标的,科华作为确定性标的。

一、核心逻辑

1、 处于储能产业黄金赛道,5年10倍行业空间,充分享受行业发展红利

2、 竞争实力强劲,具备高功率逆变器、变流器制造能力,产品受国外客户深度认可

3、 历史业绩优秀,2020年储能PCS单品全国第二,2021年上半年新能源板块2.95亿,同比增速86%,2021年内部业绩计划目标为17亿

4、 联手国网综合能源、东方电气分别发力国内和国际市场,背靠大佬获单和销售都变得更加容易,想象力巨大

5、 漳州角美新工厂,设计产能15GW,预计年底建成,结合公司之前产能,预计年底产能达20GW,能够充分保证产品交付

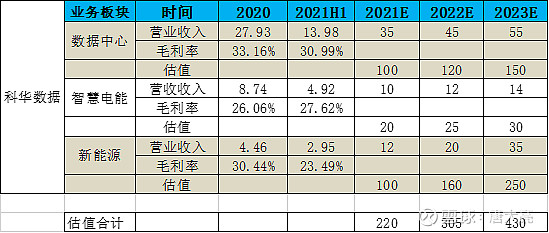

6、 估值:年底看200亿以上,明年年底看300-400亿,根据跟踪情况进行调整

二、财务分析

公司往年间主要营收是由IDC板块贡献,IDC板块的估值放在后面,财务方面主要看有没有雷或者需要注意的地方。

从财务指标来看公司5年营收、利润、资产都是翻倍以上,整体来看IDC业务还是非常稳健的,预计未来以20%的增速成长就很不错了,可以为新能源板块提供不断的现金流。

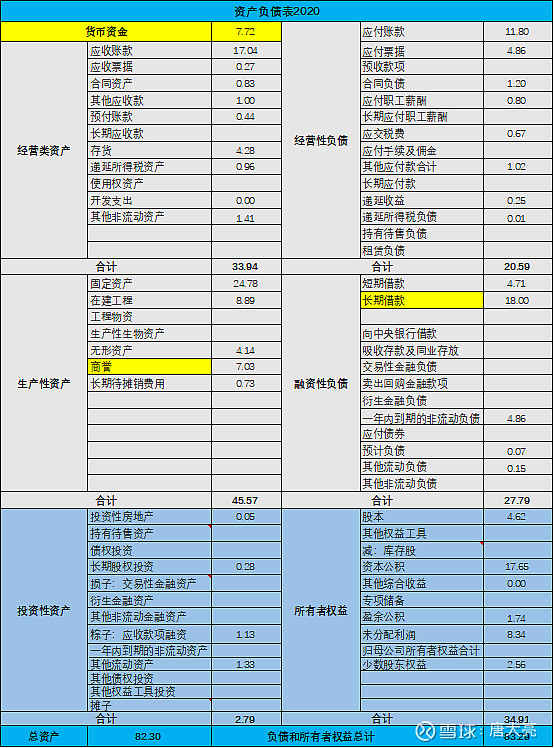

2020年报账面商誉这块有7个亿,经查阅由于天地祥云没有完成2018年和2019年业绩对赌目标,导致连续2年计提商誉减值。预计未来现金流现值的方法计算资产组的可收回金额,所以之后减值的风险不大,继续观察。

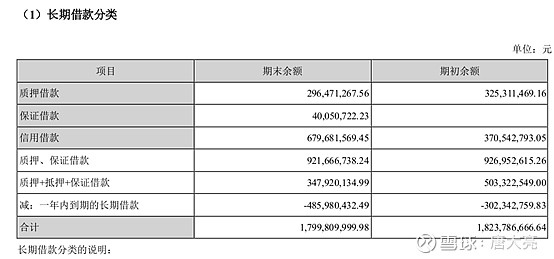

公司账上现金7个亿,短期借款4.71亿足够覆盖偿债。但是长期借款高达18亿,查阅年报注释,主要是质押和信用贷款,这块我个人认为风险可控,融资机构断贷的可能性较小,也需要持续跟踪。IDC业务属于重资产行业,很多优秀的企业使用杠杆扩大经营规模实现高速成长,稳定期后更类似于物业收租方式稳定赚取现金流。整体来看科华这块业务迈的步子其实不算大,很稳健,公司的战略也是重“技术”,轻“规模”。

总结:财务方面没什么太大的问题,后续主要跟踪商誉和长短期借款的变化情况。

三、新能源板块业务分析

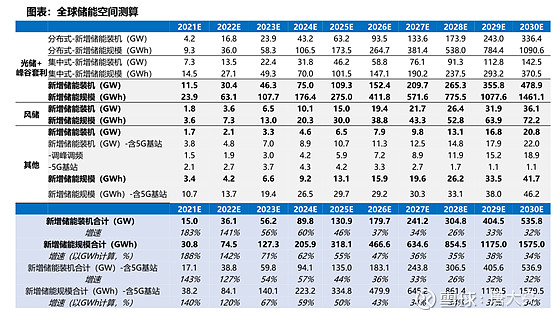

1、行业空间

上面是券商对储能装机的一个预测数据,整体来说5年10倍的空间,今年政策频出引爆储能板块,必定是爆发元年,其实它也属于新能源板块的一个分支,错过了新能源车和光伏,储能需要格外重视,寻找机会。

现在制约光伏发展的不仅是技术降本,还有储能应用,如果没有储能应用光伏等新能源将造成大量的能源浪费。所以储能和光伏是相互依赖的,随着技术进步带来的光伏和储能成本下降,新能源发展的进程已不可阻挡,未来已来。

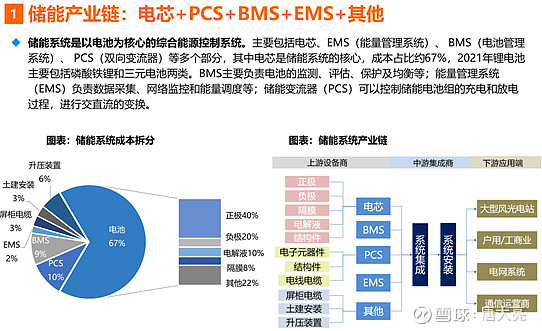

科华的PCS在整个产业链的价值占比10%,借鉴阳光电源、锦浪科技在光伏逆变器的发展,可以看出,是整个产业链里盈利能力和发展潜力非常强的板块。

选对了行业就成功了一半,选对了产业链附加值高的部分,胜率又提高了一分。

2、竞争格局

老大阳光电源,科华属于第二阵营,但单从储能PCS业务来说,科华20年出货量国内第二。行业初始爆发,整体竞争格局未定,科华有望储能PCS王者。

3、竞争力分析

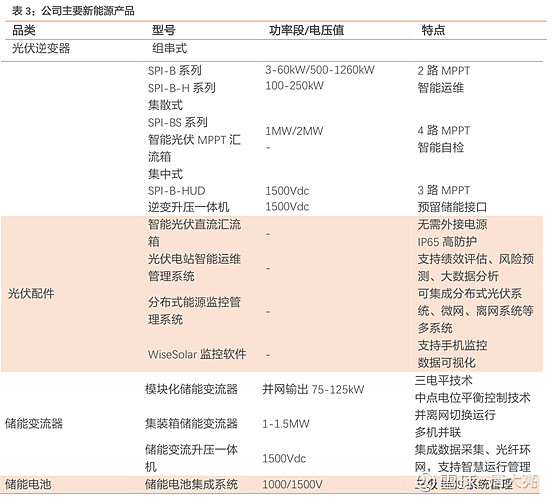

3.1公司的产品矩阵齐全,拥有完整的储能解决方案,全球累计装机量超过 18GW,在大型地面电站、分布式电站、领跑者应用、光伏复合项目等方面均有成熟应用。

3.2今年6月科华在SNEC展会上推出了1500V全球首发的光伏的组串式逆变器——具备大功率技术拳头单品的生产能力。

3.32021年Q1科华在印度的集中式逆变器出货排名第一;在海外市场,科华产品助力印度打造总容量共 1.45GW 的多个大型光伏电站项目,全新一代 250kW 组串式逆变器在乌克兰、越南、波兰及巴西等国取得成功应用。——总的来说国外对产品的要求是要更高些的,毛利率也要高些,从海外客户的接受程度也能看出来科华的竞争力是不错的

3.4储能PCS目前处于国内老二的位置,历史证明的了科华的优秀。发电侧和电网侧的客户基本都是TOB的业务,一般倾向于选用大厂的产品。

4、成长性分析

4.1新能源板块业务2021H1收入2.95,同比增加86%,不论是营收绝对值还是增速,强于同行业的上能、盛弘等企业

4.2根据调研纪要,“我们整个半年度新能源业务,所有事业部包括新能源的事业部的目标没有调减,甚至是有可能在一些点上会调增,比如我们在在上半年达成120兆瓦的指标,下半年我们预期,特别在张家口,河北等地达成200~500兆瓦的目标。我们整个事业部的指标是17亿,是由国内5亿的产品销售,国外5亿的产品销售, 5亿的电站的EPC,电站产品的销售2亿组成。所以我们目标没有调减,而且整个半年度事业部仍然是奔着这个目标在努力。去年财务报表新能源业务是4.46亿,产品大概在3.6个亿,其他的收入就是一些EPC,电站的发电收入等等,是占比比较少的一部分。因此对比去年而言,今年确实增长很快,第一,得益于整个行业增长”。

公司今年的目标是17个亿的业绩。。。。。这块不好说,我个人认为一般公司都会把目标定的稍高,激励员工去完成,况且我觉得公司的产能也不具备下半年出货14个亿,对应大约快10GW的出货量了。但是我也没报这么高的期望,如果能实现17亿的营收,估值理应年底300亿,我个人给的是200亿的预期。

4.3按公司头几年的营收额反推,产能大概在3-5GW,漳州角美新工厂,设计产能15GW,预计年底建成,如果全面投产,预计带来20亿以上的营收,结合之前的产能,科华今年年底新能源业务的产能预计在15-20GW,对应满产营收30亿左右。电话咨询了下公司,公司回复新工厂会根据订单量来释放产能,所以这块预期不能打的太满,可能达不到满产,我个人认为随着储能行业的爆发的需求,满产只是时间问题。所以科华的确定性高,主要取决于企业的发展进度和节奏。

5、联手国网综合能源、东方电气分别发力国内和国际市场的意义

俗话说得好,背靠大树好乘凉,我认为这是科华在为未来布局,打开了高度的想象空间。国网对储能的需求巨大,科华有望或者源源不断的订单,而东方电气则为发力海外市场提供了强大的渠道助力。。。。。这里可以插入一手黄霄云的星辰大海。

四、IDC业务和智慧电能板块业务简析

略

五、估值

以上仅作为个人投资的小结,输出既是一种记录也是一种总结,水平有限,非常欢迎探讨,不做投资依据。

$科华数据(SZ002335)$ $百川股份(SZ002455)$ $阳光电源(SZ300274)$