全文字数 | 3364字

阅读时长 | 10分钟

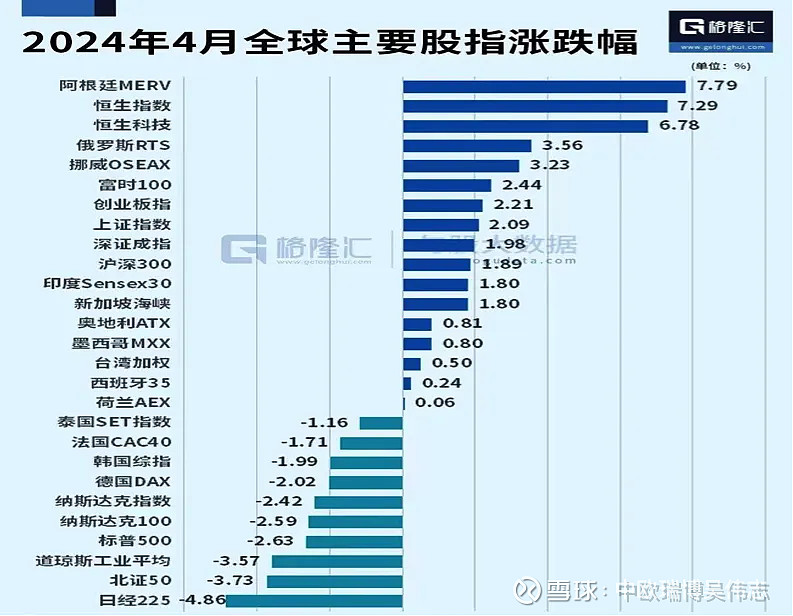

在一片质疑和各种担忧声中,4月份的中国权益资产,开始逐渐绽放光彩。继3月份小幅上涨之后,4月份沪深300指数继续上涨了1.89%,上证指数上涨了2.09%。中国资产中,表现更为突出的是港股市场,恒生指数和恒生科技指数4月份的涨幅分别为7.39%、6.42%,从二月份开始,港股市场已经连续上涨了三个月了,并且进入5月份,上涨的速度有加速的态势。与之相对应的是,一直是全球投资者心中YYDS的美国股市和日本股市,4月份出现在下跌榜的前列,纳指和日经225指数4月份跌幅分别为-4.41%、-4.86%。叠加日元汇率到4月底对美元贬值了-11.66%,拼死拼活舍中国去投资日股的状况似乎也并没有那么美好。

外资除了买港股,今年以来通过沪深港通北上也开始逐步回暖升温,截止4月25日,今年北向资金净买入逾490亿元,超过去年全年的净买入总额。4月26日,在美国一季度数据公布后,沪深两市北向资金全天单边买入224.49亿元,创下沪深港通开通以来的新高。五一国内小长假期间,港股二三号两个交易日,恒生科技指数和恒生指数上涨了7.31%和4.01%。在南下资金休假的情况下,港股出现了久违大涨,从以上现象来看无疑是海外资金开始重新拥抱中国资产了!

本期的伟志思考,我们就国际投资者为何暂别美日股市重新关注中国资产这一现象及背后的逻辑进行探讨,为何中国核心资产2021年开始走三年熊市,低估值高股息资产开始受追捧来进行讨论。

刚刚过去的2021-2023这三年,A股市场中一批过往长期业绩优秀的成长型基金经理的业绩遭遇了水逆期,不少在2020年下半年-2021年上半年间,投资这类基金的投资者有点受伤。一批2020年底当时倍受市场追捧一致看好的消费医药行业的龙头公司,诸如海天味业、金龙鱼、中国中免、爱尔眼科….等等过往的明星大牛股,这三年股价腰斩算是温和的,跌幅非常惊人。这些公司不是行业中最优秀的公司么?不是市场上优秀的公司么?为何买入持有长期投资这些公司两三年,换来的是伤痕累累、身心疲惫、财务囧境?

因此,有人说价值投资失效了!价值投资不适合中国市场。笔者完全不敢苟同!

一、核心资产泡沫破灭是价值投资规律有效性的彰显!

也有投资者写文章说,过去三年这些核心资产股价的大跌,不是价值投资理论的失效,恰恰是价值投资规律的彰显。对此观点,我是赞同的!不少长期关注我们的朋友可能都知道,我们瑞博过往是最喜欢投资成长型股票的,但是为何自2020年底开始,我们的组合中开始较大力度减少了成长型公司的配置权重,加大了低估值价值股的配置权重。原因就是当时行业龙头的成长型的估值已经出现明显的泡沫化。不少公司的业绩增速也就15-20%之间,但是估值给到四五十倍市盈率甚至更高,明显偏离了投资的常识。相反,由于大多数流量和资金都追捧核心资产去了,资金虹吸效应,导致很多价值型公司的估值被过度低估了,不少公司的市盈率只有三五倍,扣除净现金的估值就更加便宜了。以买断公司的标准看,都非常有吸引力了。

2020年末看到的是,核心资产一边是受到全市场的追捧,估值严重泡沫化。高股息价值股方面是完全没有人关注,估值便宜的离谱,大家都说不知道什么时候能涨,没人愿意买。当时就是否该加大价值股的配置这个课题讨论上,公司内部也存在很大的分歧与争论,但是常识还是占据了上风。如果秉持“巴菲特说的:好公司还需要合理的价格!以买断公司的标准来做投资”!按照这样的理念,舍弃泡沫化的明星股,调仓值得买断的价值股,不难成为共识。

在做一个投资决策中,最关键的两件事。第一是定性,这是不是一个优秀的公司(成长股和价值股都是各自领域的优秀者,不能混着标准比较)?第二个是定量,这个公司估值应该给多少?

在眼下信息爆炸和AI时代,几乎每一个投资者都能很快获得世界上丰富的知识来源,因此判断一个行业有没有前景,判断一家公司是不是行业最优秀的公司往往不是很难了。困难的是第二个,如果大多数投资者都知道一家好公司,并且都据此做出来投资的决策和操作,股价估值很贵甚至泡沫化了,那还该继续买入么?对于多数非专业投资者甚至不少专业投资者来说,第二个关键点是很大的难题(篇幅所限这里我们不就如何解决这个问题展开讨论)。

按照霍华德.马克斯的理论,知道一个东西好或者不好,属于第一层次的思维。清楚市场价格对这些好与不好做出的反应程度是尚未反应、适度反应、过度反应,这才是第二层次思维中的关键点!

二、外资重新拥抱中国资产或许也是价值投资规律有效性的彰显!

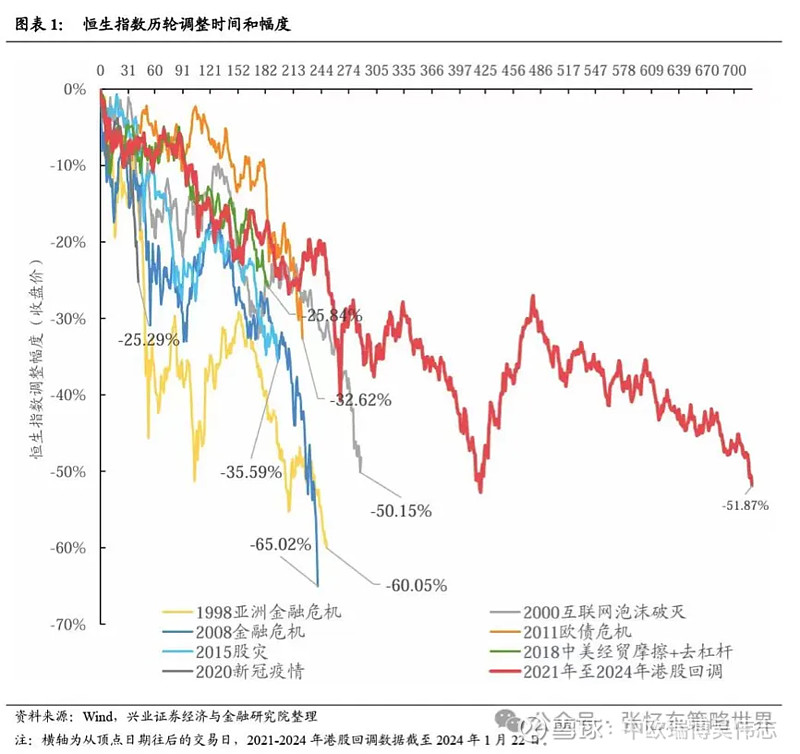

回到当下全球资本市场现实的课题,大家都知道美国和日本当下的经济“很景气”,但是大家清不清楚美国和日本股市对于这些大家都清楚的“景气”,是尚未反应?还是合理反应?还是过度反应?此前海外不少投资者担忧中国房地产对中国经济会有拖累,但是港股市场已经连续大幅下跌了四年,从2018年的高位下来,跌幅和持续的时间也属于史无前例了。连续四年的大熊市,对于地产对中国经济的“可能拖累”,资本市场究竟处于尚未反应?适度反应?还是过度反应了?

从下图可以很明显看到,跟历史上的每一轮熊市相比,这一轮港股熊市持续的时间和幅度已经非常充分了!如果一名投资人对于股市存在盛极而衰否极泰来的周期性都失去信仰的话,那确实不需要再讨论股市的话题了。

眼下究竟该投资日美股市还是中国资产?答案可能会见仁见智,关于美日股市,我们认为当下的估值已经对于经济的景气给予了非常充分甚至过度的反应了(这里不做展开讨论)。对于港股中优质的中国资产,我们的观点非常明确:市场已经过度反应了!从中长期的角度看,每一次这种不理性的过度反应,都是给长期投资者在送大钱。

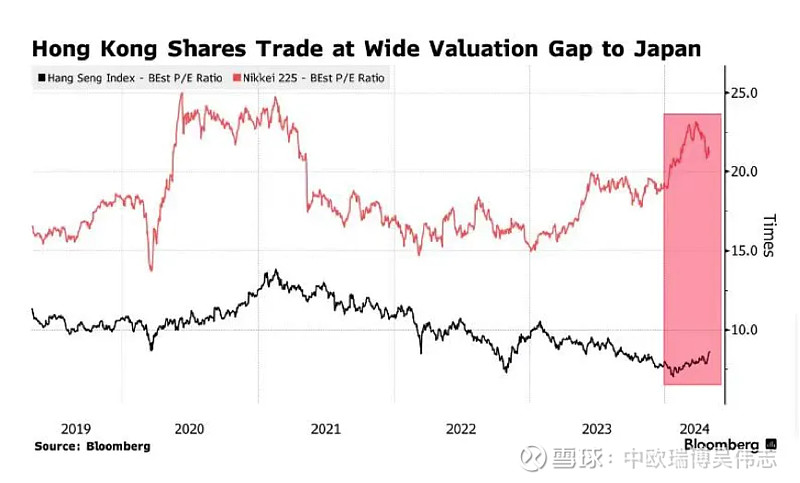

经历4年熊市后,港股市场的估值水平来到全球主要市场最低水平,恒生指数的估值仅仅只有8倍出头,而美股市场主要指数的估值都在25倍以上,美股从长期的角度看处于自身历史高位。日本市场的估值也在20倍以上。与之对应的中国资产为主体的恒生成分股的估值处于历史的低位。4月初,证监会发布了5项对港合作措施,包括放宽ETF产品范围、纳入REITS、支持人民币交易柜台、优化基金互认和畅通上市融资渠道。新规有助畅通互联互通机制,为香港资本市场引人资金活水、提升流动性。包括瑞银、高盛在内的外资大行最近纷纷上调中国资产的投资评级和配置权重建议。加上中央政府精准有力的支持政策,美中关系改善和可预测性,正在成为市场积极情绪的催化因素。

具有全球配置条件的境外资本,逐渐的远离估值泡沫化的日美权益资产,拥抱低估的中国资产。这种情况会不会与2021年初,核心资产的资金逐渐流向高股息低估值的资产,情况类似呢?几年后,我们总结这一段历史,会不会又得出,这背后其实是价值投资规律彰显的又一典型案例呢?

也许不久以后不少投资者会懊悔:“经历了四年熊市,股市曾经给了我一个抄底优质中国资产的机会,可惜当时被**** 因素误导错过了,如果上天再给我一次机会,我一定会毫不犹豫的扑上去。唉!”与其等事后去追悔更好,还是抓紧当下及时行动更重要呢?

三、近期股市和投资策略

2月底我们明确说熊市已经结束了。3月底我们对这个判断更加确认了,说行情在犹豫中发展。又过去了一个月,市场的发展还是符合我们之前的预判的。

虽然A股市场貌似热点轮动很快,还没有形成牛市信仰、来回做交易的朋友似乎没有什么财富效应,但是多条优质的主线,在整体市场重心震荡上行的过程中,呈现出更好的上行动力和更小的回撤。我们多数产品的净值也在市场波动中持续创出年内的新高。

这个阶段,特别忌讳“揠苗助长”!种下去的庄稼,需要给它足够的生长时间,期待者一两周就有很好的收获,还是对种庄稼的规律不理解,也是对投资的规律没有真正的掌握。庄稼种下去后,需要耐心等待生长与成熟。从熊市底部低温区逐步升温到收获的高温区,是需要一些耐心与定力的。

对于一名股票或基金投资者,如果自己过往的长期业绩不如意,对市场的预判总是被打脸。不妨考虑解放一下自我,选择一个值得信任的车辆和驾驶员安心乘车,享受沿途的风景或许会更好一些。说真的,资本市场的规律确实太多,持续做好投资真的不易,不要让自己总是重复过去挑战自己能力圈的烦恼。

具体策略上:

现阶段依然保持高仓位,继续进攻;

结构上,拥抱我们看好的结构化行情几条主线。核心关键词是----公司优秀,价格对熊市已经过度反应,至少是合理的反应。

此刻适合复习巴菲特的那句名言:“不要等经济数据转好之后才买股票,那时已经错过了股市的大涨。”连境外资本都开始恢复对中国资产的兴趣与信心了,咱们还在纠结什么?