思考整理不易,点赞只在一瞬间!

先来看看公司

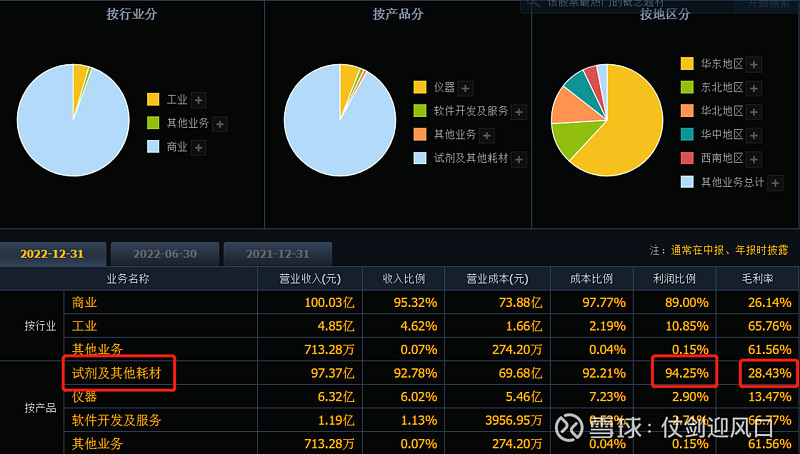

公司自述主营业务为通过自有综合服务体系向各类医学实验室提供体外诊断产品及专业技术支持的综合服务。

根据2022年公司年报,还是以试剂及其他耗材为主,毛利率28.43%

再看看公司基本面

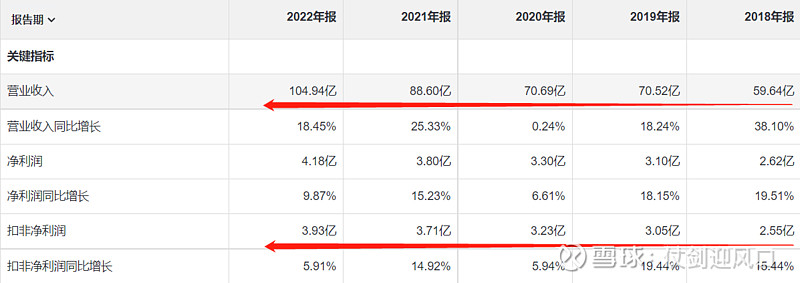

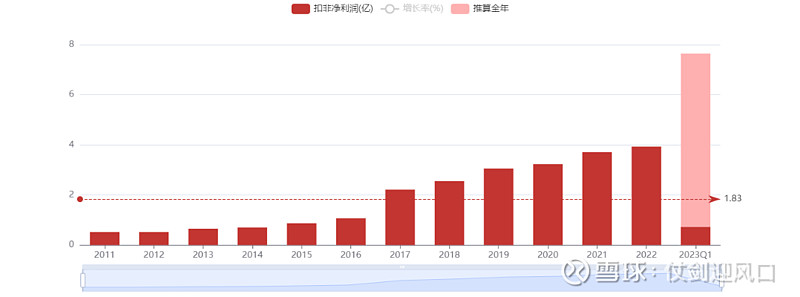

2018年至2022年营业收入和扣非净利润持续增长

2023年一季度依然持续增长

股东人数大幅下降,与巅峰相比减少2/5以上,筹码进一步集中,谁在收集筹码?

牛散刘辉(也是公司总经理)持有

另外西藏博恩不是新进,在里面折腾几年了

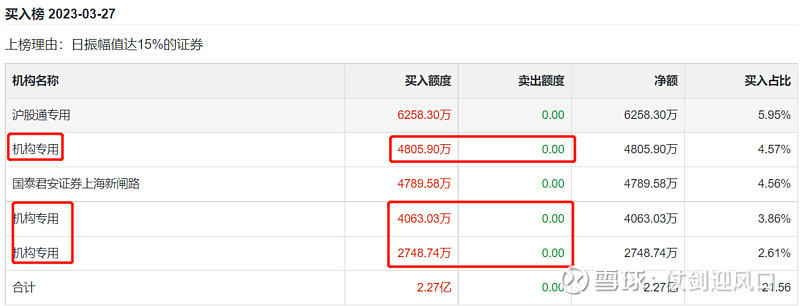

从大宗交易看,3月16日机构14.15接盘,当时连续上涨之后的接盘意欲何为?

目前的价位不低

目前距离历史最高价还有30%空间,能否趁势一举创出历史新高?

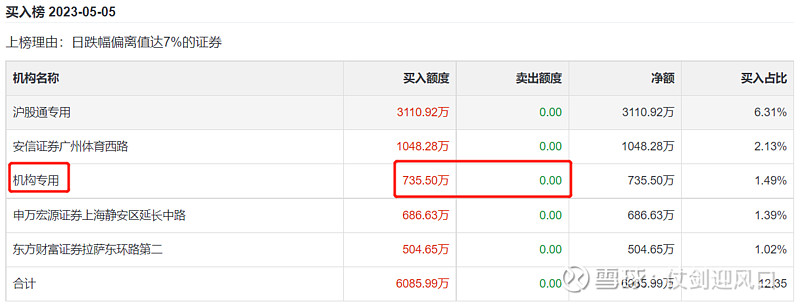

再看看今年以来几次龙虎榜机构现身,3月6日涨停、3月24日创出52周新高、3月27日年内第二大成交量,然后就开启了2个月的调整,调整幅度30%,其中5月5日经历一次跌停。

6月7日与6月15日的两次涨停是缩量涨停

再看看最近公司这两次涨停的消息逻辑

始于6月7日早7:00的公司官方公众号信息:6月6日,公司与华为云计算技术有限公司在上海正式签署全面战略合作协议,双方将基于华为云平台打造面向医疗领域的AI大模型,实现智慧医疗服务。

AI大模型赋能,医疗+AI先行者持续领跑:根据协议,双方将基于公司在智慧检验和智慧医疗服务领域深厚的行业经验及服务资源优势,结合华为云在AI、云计算、大数据、物联网等方面的领先技术、资源和自身数字化转型实践,在智慧医疗、企业数字化转型、生态建设等方面展开密切合作,实现优势互补、价值共赢,共同助力智慧医疗领域高质量创新发展。

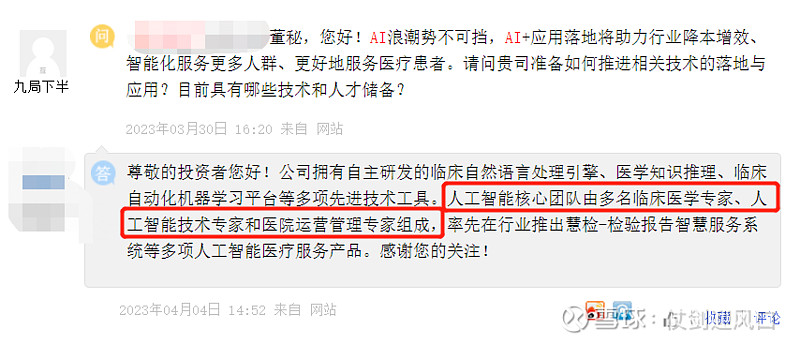

公司是国内领先的医学实验室综合服务商。近年来,公司持续加大数字化医疗信息平台建设,目前公司拥有200余人的IT技术团队,聚焦智慧检验,打造数字化检验平台,以大数据、区块链、云计算、物联网、人工智能等信息技术为基础,在检验临床信息化、实验室智能化管理、质量控制管理、检验大数据分析解读等各环节赋能传统检验医疗服务向精益化、智慧化转型升级,实现数字化检验诊疗,助力医院实现“智慧医疗”、“智慧服务”、“智慧管理”三位一体的智慧医院建设。

随着AI大模型应用的诞生,以深度AI普惠为特征的全新时代也在逐渐拉开帷幕,AI正在深度融入实体产业。为了进一步满足各类型医疗机构的个性化需求,公司致力于通过人工智能大模型技术深入挖掘医疗大数据价值,推动AI在检验报告智能解读、互联网检验以及居民全周期健康管理等领域的应用,为用户提供更加多元化、智慧化、精益化的服务,加速大模型在医疗场景中的应用和落地。

通过这则消息中与华为的合作,成功进入AI+医疗赛道。

再看看公司在AI方面的积累

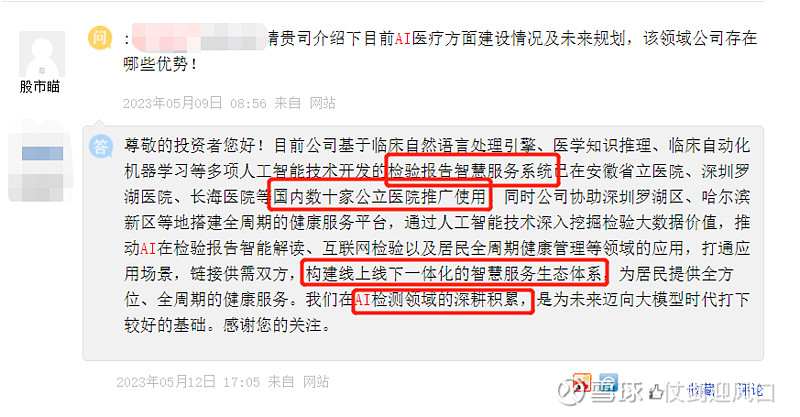

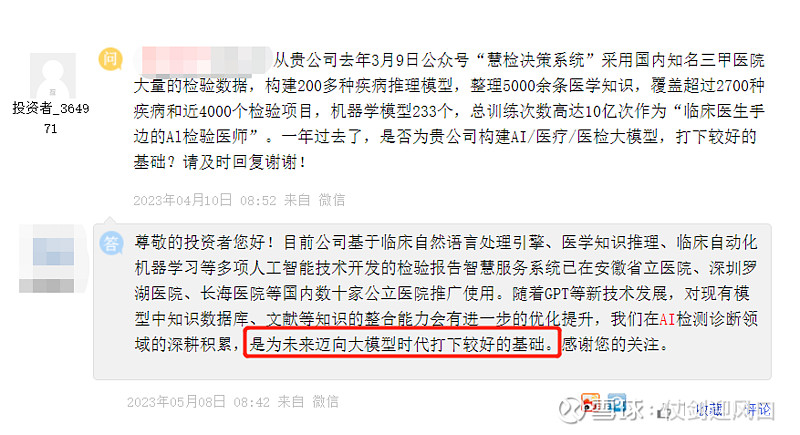

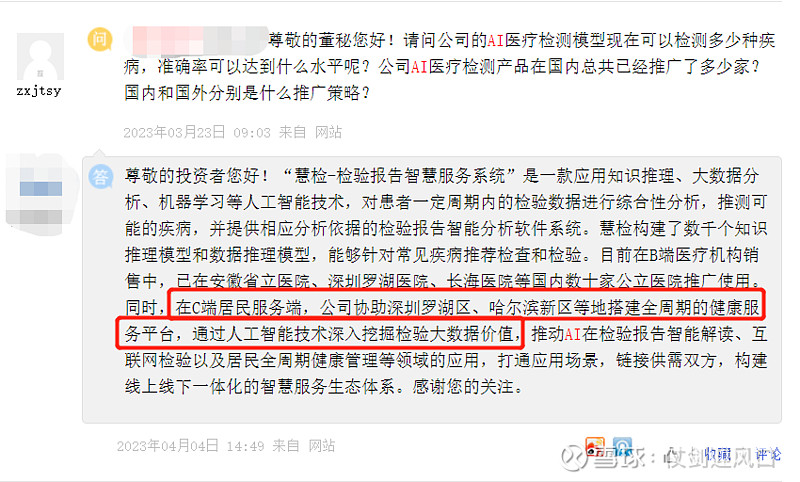

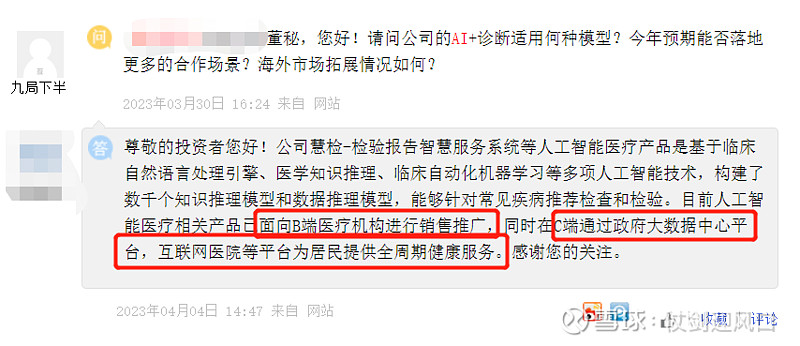

简单看来,就是公司自研的“慧检-检验报告智慧服务系统”是一款应用知识推理、大数据分析、机器学习等人工智能技术已在B端医疗机构销售,已在安徽省立医院、深圳罗湖医院、长海医院等国内数十家公立医院推广使用。

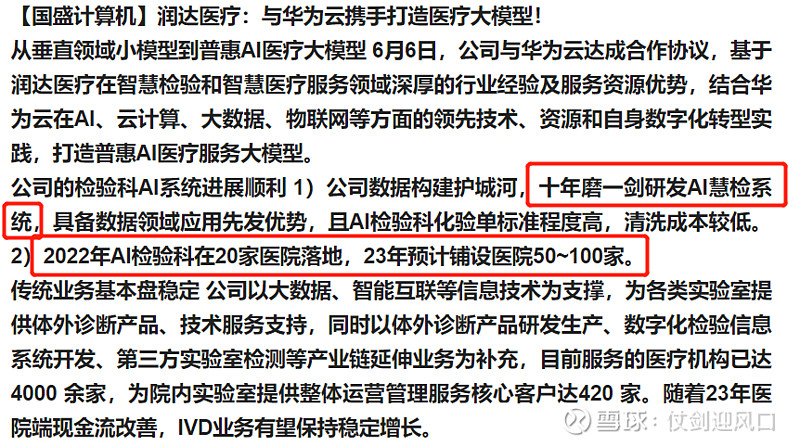

根据国盛计算机的说法,2022年20家,2023年50-100家,和公司的说法基本互相印证。这还是只是基本盘子,因为这毕竟属于B端的AI垂直小模型。

真正的爆款应用一定爆发在C端,我先说一个场景,你去医院,排队半天见到医生一定开出一堆检验的化验单让你先去各种化验检查,然后再次排队半天让医生解读各种检验报告,问题是基本只能说出简单的内容,如果有这样一款应用,能通过AI技术根据报告告诉你的个人检验情况,免去排队,还会保存你的历次结果供对比分析,这里面的市场是不是太大了,想象空间太大了?

这也正是在C端居民服务端,公司协助深圳罗湖区、哈尔滨新区等地搭建全周期的健康服务平台,通过人工智能技术深入挖掘检验大数据价值,推动AI在检验报告智能解读、互联网检验以及居民全周期健康管理等领域的应用,打通应用场景,链接供需双方,构建线上线下一体化的智慧服务生态体系。

这就是公司未来价值所在和具有的先发优势。

从公司主营看,目前公司的估值根本就没有包含AI这部分!

那先看看传统部分的估值

2022年扣非净利润3.93亿元,体外诊断板块平均市盈率27.58,那么市值可以给108亿元。

若是从历史平均市盈率可以给更高市值,若是从近3年看,平均市盈率21.54,可以给85亿元的市值。目前市值89亿元,基本就是给了传统业务的市值。

再看看券商卖方给的估值

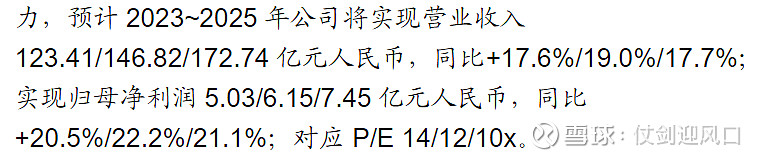

华安证券预测23年到25年的归母净利润为5.03/6.15/7.45亿元

光大证券预测23年到25年的归母净利润为5.04/6.11/7.43亿元

东吴证券预测23年到25年的归母净利润为5.2/6.3/7.9亿元

中银证券预测23年到24年的归母净利润为4.94/6.16亿元

综合保守估计,23年-25年的归母净利润为4.94亿元/6.11亿元/7.43亿元

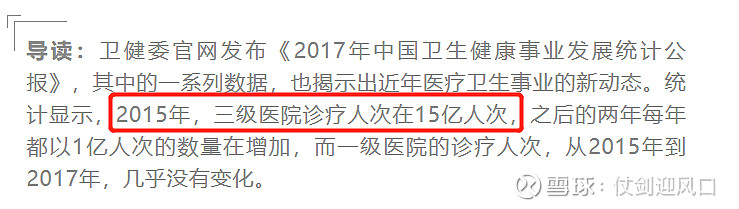

估值AI+医疗的检测部分,保守假设2023年三级医院诊疗人次还是15年15亿人次水平,3000家三级医院平均每家50万人次(合理低于三甲260万和偏远100万水平),假设就诊人员中2/3需要检验,这其中5%使用AI的技术,那公司23 每年可能产生近100万次的使用,每次使用收费100元尽可能产生上亿的毛利润。这仅仅是B端的情况,C端更是星辰大海,保守估计是B端的3-5倍,基本相当于再造一个公司。

为什么认定一定要用AI?

日前微软展示了最新生物医学模型LLavAMad模型可根据CT、X光图片等推测出患者的病理状况,有望成为AI+病理诊断发展的重要催化。病理诊像信息是基于图像的诊断方式,被誉为疾病诊断的“金标准”,却由于自动化程度较低,病理医生缺乏等原因,发展相对落后。根据国家卫健是的统计报告,在中国市场我们只有1.6万名注册的病理医生,但是根据中国的14亿人口相关的治疗需求至少需要10万以上的病理医生。在行业标准训练数据具备、算力充足及模型完善的未来,“Al+病理”有望大量减少病理医生的简单重复阅片工作,解决行业痛点,突破行业瓶颈。

人口多,但是病理医生严重匮乏,医疗资源也不均衡,这就造就了AI+医疗的历史性大机遇。

公司官网、公众号,都在高薪招人!

公司额外的一些概念

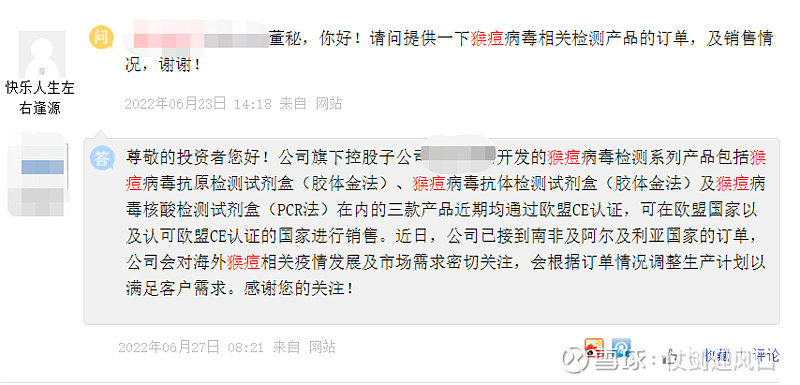

猴痘检测已接到南非及阿尔及利亚国家的订单

国企控股

看看机构的调研信息

2023年4月27日大规模调研

就主要交流4个问题,聚焦在23年业绩恢复情况(增长可期)、AI+医疗报告解读(C段发力)、未来发展(聚焦主业)、集约化新增客户(22年新增29家、23年50家)

这块业务50家增长20%不过分吧

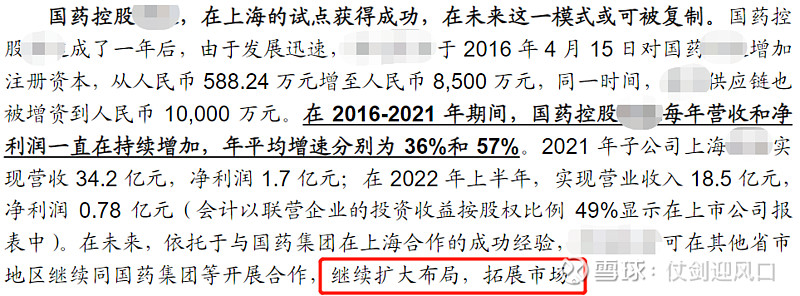

公司未来最具看点的传统增长点在LDT及深度绑定国药上

公司LDT业务做上来之后,毛利率会大幅提升

按照之前专栏所写

再看看ROE情况

基本可以支撑当下的PB

在横向看一看

从招股书来看迪安诊断、利德曼、合富中国是可比公司,从公司上证e互动来看,塞力医疗、科华生物、美康生物为IVD行业可比公司。

各可比公司市盈率为19.81、亏损、42.86、亏损、5.25、21.73

各可比公司2022年净利润为14.34亿、亏损、8271.97万、亏损、9.71亿、1.99亿

各可比公司当前市值为166.6亿、30亿、33亿、20亿、52亿、44亿

公司的市盈率、2022年净利润、市值分别为19.47、4.18亿、89亿元

这里暂时不考虑科华生物,原文可以看我的两篇专栏

对比下来,公司目前低估。