发表于2021年7月18日

营收从2004年上市之初的2.39亿增长到2020年的41.55亿,17年时间增长17倍。

净利润从2004年上市之初的4300万增长到2020年的6.75亿,17年时间增长15倍。

市值从2004年上市之初的11.06亿增长到现在的71.44亿,17年多的时间增长6.5倍。

投资者回报从2004年上市之初的16.52元增长到现在的161.29元(后复权计算),17年多的时间增长9.7倍。

数据总结

• 营收增长17倍

• 利润增长15倍

• 市值增长6.5倍

• 投资者回报9.7倍

净利润增速落后营收,显然是净利率在下滑导致的,投资者回报大于市值的增长,说明这公司现金分红比较不错,但是市值增长严重落后于利润,显然这里面可能有一个买入机会,接下来我们慢慢看。

毛利率和净利率从2008年起开始下滑,直到2020年才逐步恢复。

从ROE再看一看,2007年到2014年的8年间,保持25%,闭眼计算也可以知道,4倍PB就是合理溢价水平,3倍就是送礼,5倍以内都能算是价值区间。

2015年到2019年的5年间,保持10%,继续闭眼计算,1.7倍PB算合理,1.5倍就是送礼,2倍以内都行。

2004年上市以来平均20%。

先看2005年到2014年的历史市净率情况:

2005年有一次2.5倍PB的机会,买入后大概可以赚10倍;2012年一整年都是在5倍PB附近,算是进入价值区间,买入后可以赚5倍。

再看2015年到2019年的历史市净率情况:

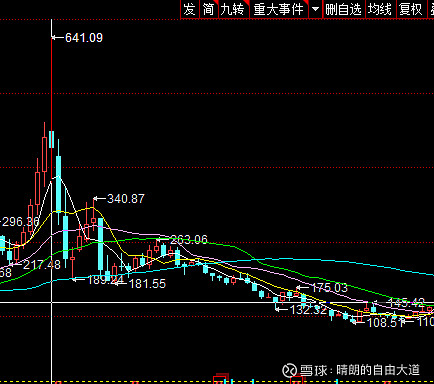

可以看到2005年到2019年之间两次高估,都在20倍PB以上。那必然经历两次腰斩似的暴跌。我们来看看K线的走势:

一次是210元——105元的50%腰斩暴跌,一次是640元——340元——175元——100元的85%近乎连续3次腰斩的暴跌。

为什么两次都是20多倍PB溢价引发的暴跌,一次是下跌50%,另一次是85%呢?

这就是所谓戴维斯双杀的可怕之处,第一次暴跌还有ROE27%支撑,第二次暴跌ROE只有13%,所以,资本市场只能对你进行无情的资产溢价估值下移。

2021年当下2.06倍PB,属于上市以来的最低时刻,即使光看2021上半年业绩情况,也完全没有泡沫。

看看利润层面的估值情况

2007年1.18亿利润————市值25亿————21倍估值

2010年2.27亿利润————市值46亿————20倍估值

2014年2.92亿利润————市值82亿————28倍估值(前期利润巅峰)

2019年2.02亿利润————市值45亿————22倍估值(后期利润低谷)

2020年6.75亿利润————市值124亿————18倍估值

可以看出,长期低点都保持在20倍估值左右。

2021年上半年最低净利润4亿,即使下半年没有盈利,市值应该在80亿附近,对应股价应该在15.5元附近。

公式:没有溢价+流动性折价+估值合理=闭眼买入

• 没有溢价!这是条件一。2020年以来,最高也才5倍PB水平,显然不算什么大幅溢价。

• 流动性折价!这是条件二。目前重大仲裁事项期间,恐慌造成的抛售和市场信心不足,所以这种下跌是突发事件造成的,既不是公司出问题,也不是金融系统出问题,仅仅就是市场交易行为出了问题。

• 估值合理!这是条件三。当下的PB是2.06倍;结合上半年ROE12%,估值合理,满足了条件三。

那我耐心的等待股市低迷进场买入股票;等待股市火热卖出股票;不就可以赚钱了么?快点告诉我:这种人有没有?这是我唯一能参赛的资格了!这种人啊,还真有,而且不乏大师级别的人物,比如期货里的付海棠,就喜欢这种”天道“的周期,他的投资秘诀叫做物极必反。比如温莎基金的掌舵者,约翰涅夫,他就是逆向投资只买低估值,他给自己的投资秘诀总结一句话叫做低市盈率投资法;比如搞了57年投资的施洛斯父子,据说几千倍的收益率,就是靠长期的烟蒂投资赚出来的。还有国内的基金经理,从绝对金额上来说,赚钱最多的人叫邓晓峰,基本上他也是最擅长此法。美国也有一个邓普顿的基金经理,也是辉煌的长期业绩,长期逆向投资的典范。所以我们很欣慰的告诉大家:这个方法是盛产大师最多的一个方向,但是同时也是最难的一个方向,因为他需要的不仅仅是能力,而且最需要的是人性的破碎。所谓“重剑无锋大巧不工”就是这个道理,90%的投资者其实最终是被自己的情绪和人类性格里的天性弱点所打败的。所以我们把他归纳为参赛资格:反人性。其实古人早就总结出来一句话,存天理灭人欲,其实这六个字你做到了,股票确实是能做好的,人家都看涨的时候你看跌,人家都看跌的时候你看多,长期看来,你确实是存在优势的,问题是:这样的傻子有几个?

虽然大多数时候大伙都在想象力的层面炒股,但是一旦遇到巨型的市场风险来临的时候,真正的底部,还是被基础的价值给托住的

• 大伙经常说:谁还看估值炒股?早就OUT了!

• 而真相却是:市场的上限是想象力和资金堆起来,而市场的下限却是估值决定的。

你需要保持耐心,才能做好逆向价值投资,其次就是从绝望中看到希望的能力,你要从2倍PB所造成的风险折价中看到未来潜在的流动性溢价5倍以上,从一个低估坚持到一个高估,完成一个价值的循环, 在这里我们希望提醒一下大家,“定位”只是你努力的起点,而不是终点,如果你选择好了竞争力的模块,那么接下来你还需要在这个模块上面做长期的努力,最终形成核心竞争力,而不是说定位做好了就万事大吉了,加油!

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。