1. 啤酒竞争上呈现区域垄断和壁垒(运输半径),说明还是具有成本敏感性。比如燕啤的核心市场广西,市场份额超过70%,利润贡献占比超过50%。一个靠品牌偏好能到这样一个份额吗?不可能的。说明了行业的本质是性价比是核心要素。

本质上说,啤酒的成长还是要看量,指望单价涨驱动收入涨是不现实的。如果没有量的增长,长期成长的逻辑就很难兑现。

2. 14年开始,啤酒销量开始下滑。有很多解释是经济,天气的原因。但有没有长期原因呢?

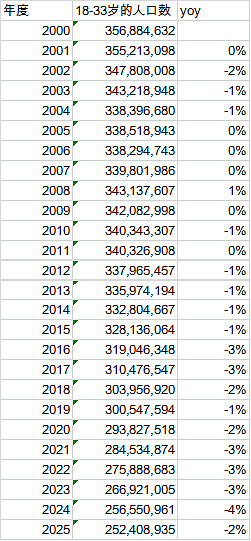

从人口上看,12年以后18-33岁人口(啤酒主力消费群)逐年下降,从2012年的3.4亿人下降到3.2亿,未来几年会下降到2.5亿,要减少近1/3。从人均来说,过去十多年的啤酒销量的增长大部分依赖于人均的提升,现在已经到了36升,和韩国37/日本44升比较接近,指望人均销量驱动行业增长是困难的。未来十年的啤酒是一个逆风的行业。

从00-12年,青啤是优秀的成长股。收入从37亿增长到近260亿,增长了7倍,利润从9500万增长到18亿,接近20倍。但12年以后收入增速开始放缓,15年开始出现下滑。利润下滑的幅度超过利润。

3. 从份额看,行业的集中度已经比较高了,小玩家的份额已经很小,再进一步提高的难度是比较大的。

而且从收入份额/利润份额来看,并没有看出有显著差别。我引用一个数据,09年啤酒前4家量占比56%,利润占比55%。利润份额没有明显超过量的份额,说明了没有什么高端低端的差别。这和白酒是有巨大的差别的。(eg 茅台的量份额很小,但是利润份额非常大)

4. 从财务上看,啤酒并非一个非常有吸引力的投资。青啤ROE并不能算太高,好的年份13-14%,还是相当不错。但燕啤的ROE就低了,只有5-6%,历史上较高的时候也就8-9%。核心是资产周转率远低于对手。有一点诡异的是,青啤的销量是燕京啤酒的1.8倍,但是固定资产竟然低于燕啤。

从累计投资额来看,燕啤完全是在损耗股东财富。最近10年净利润60-70亿,十年累计的固定资产投资就有120亿。。如果行业开始下滑,对于投资人来说,这真是个悲伤的故事。。这也解释了这么低的回报率的原因。

5. 一个分歧点是,是否有可能通过高毛利产品提升单价和吨酒盈利能力?2014 年青岛啤酒、燕京啤酒、雪花啤酒的吨酒价格分 别约为 3200 元/吨、2470 元/吨、2300 元/吨,而国外酒企的吨酒价格都在 5000 元以上,百威英博、喜力、 嘉士伯和南非米勒吨酒价格分别为 6200 元/吨、8500 元/吨、6300 元/吨、5300 元/吨。当然如果从百威等对手来看,吨毛利肯定有较大空间。

过去我们没看到明显的趋势,未来会出现吗?我表示怀疑。因为在总体产能过剩的情况下,需求逐年下降,前期固定资产投资总要回收吧?

6. 从估值来看,市场对啤酒还是抱有较大的期望的。燕京啤酒7亿左右的利润,200亿市值,青啤17亿多的利润,350多亿市值,估值20倍出头。

有吸引力吗?我觉得没有,至少在目前价格上远远没有吸引力。