中国恒大起源介绍:

1997年,在自己所负责的房产开发项目为公司创造上亿利润之后,许家印向前老板提出要10万年薪,被拒绝后,辞职创立了恒大地产,从一开始,就坚持“快”的开发战略,第一个项目就创造了奇迹:当年征地、当年报建、当年动工、当年竣工、当年售罄、当年入住。

依靠这种快速开发、快速回笼资金的模式。1999年,恒大就在强手如林的广州房地产市场排名第七,2004年,恒大地产在中国百强房企中排名第10。进入前十之后,恒大以改以前以规模取胜的做法,开始了“规模+品牌”的双重战略路线。

由于当时自身规模较小,向全国扩张时,恒大没有选择杀入一线,而选择进入了省会城市,因为当时一线城市,一个项目,可能就会吃掉恒大所有资金,风险很大。

避开一线城市之后,恒大抓住了省会城市的发展机遇,09年港股上市时主打的口号就是,恒大是省会城市的地产领导者。

上市后,恒大依然没有进入一线城市,而是杀入了更不发达的三四线城市,走了一条农村包围城市的发展之路。经过数年的资本积累之后,13-16年,恒大开始调整土地储备战略,新增土地储备基本以一二线为主,直到今年8月,累计16年权益销售额弯道超越万科。

住宅房地产的行业特征:

生存逻辑:

房地产行业注定是一个大鱼吃小鱼的过程,由于我们的地价是竞拍的逻辑,所以不可能做到小而美,想长期在房地产行业生存下去,就必须不断扩大规模,公司规模的扩大本质上就是土地储备的提升。明白这一点,对评估企业战略至关重要。

企业运行效率:

由于房地产是一个资金密集型行业,所以资金的使用效率至关重要,一块地从拿地到销售完毕,这里面的时间周期越短,企业的资金效率越高,抗项目风险的能力就会越强。所以看企业的项目开发周期,可以评估企业的运营管理能力。

抗风险能力:

由于一个国家不同城市的经济发展状态不一致,所以房地产市场是一个地域性特征非常强的行业,当前大致划分为一级、二级、三级,将来预计每个城市都会有自己独特的状况。一个企业的业务是否分散在不同的城市,也是衡量它抗风险能力的重要标准。

民生属性:

房地产虽然是一个商品,但它必须是一个在民生与商业利益之间找到平衡的商品,将来的房地产行业,会存在2个主流的方向,高端改善性地产,和低价民生属性的地产。我们先不考虑高端地产,对民生属性的地产企业而言,必须做到高性价比才能生存下去。一个企业要想低成本,就必须拿到便宜的地和做好建设管控,其中是否可以拿到便宜的地更重要。

综合房地产行业的行业特征,房地产行业的核心竞争力就是低价获取优质土地的能力和消费者信任的品牌。即使中国经济崩溃了,刚需还是刚需,大家不会因为经济崩溃而不结婚,只要结婚,按照中国人的风俗还是要买房子的,也就是说当市场不好的时候,需求少了,但少的需求会选最好的房子来消费,而什么是最好的房子,那就是知名开发商开发的价格低且位置好的房子。

恒大管理团队:

许家印:董事会主席,中国恒大创始人

58岁,战略打法有老毛的风格,从创业开始,就非常注重市场调研,第一个项目反当时市场主要开发大户型的趋势而行,开发小户型,当年开工、当年交房,一炮而红。

夏海均:董事会副主席,恒大总裁

51岁,集 团 董 事 局 副 主 席、总 裁。拥 有 逾20年 的 房 地 产 开 发 及 企 业 管 理 经 验。 全 面 负 责 集 团 日常工作,包括行政及信息化管理、财务管理、资金管 理、大项目合作以及投资者关系等。

谢惠华:金融集团负责人

49岁, 毕 业 于 北 卡 罗 来 纳 大 学夏洛特分校(University of Carolina at Charlotte),持有工 商 管 理 硕 士 学 位,现 为 香 港 会 计 师 公 会 及 美 国 会 计 师 公会会员(AICPA)。

恒大股权介绍:

许家印夫妇持有恒大73.65%的股份,典型传统企业股权架构。上市公司需要维持最低25%的公众持股,恒大勉强吻合公众持股要求。我们这些小股东,面对这种股权类型的公司,一定要考察这个企业是否很尊重小股东的利益,而恒大对中小股东的分红还是很给力的。

恒大业务发展:

房产行业,拍地—开发—卖房,本质上是一门简单的生意,想把简单的生意,做成有护城河的事业,即需要野心、也需要智慧。当房地产不光只是卖房子,还可以房地产+的时候,我们觉得房产开发这个生意,才会活起来。当前有+物业管理的,有+社区服务的,有+金融的,有+养老的,但我们觉得最优的模式是+社区服务和综合金融,前者需要物业管理面积的支持,后者需要的是用户信任。这两者对可以开发出高质房产的开发商而言,是一个业务纵深拓展。

我们看好恒大和腾讯合资的社区产品(恒腾密蜜)及恒大自己的综合金融产品(恒大金服)。其他健康、旅游、文化、体育、农牧,我们想不到如何借力原来的地产主业之力,所以还需要继续观察,不过恒大的多元化战略已经调整了重点,由农牧到金融和互联网。

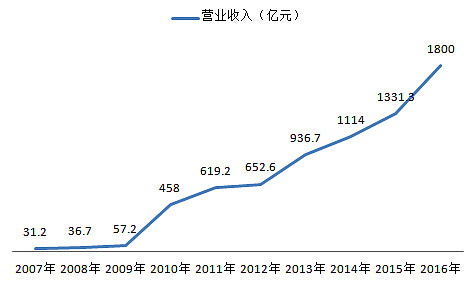

恒大的营业收入变化:

从09年上市到现在,恒大的营业收入提升了31倍,我们认为,房地产行业在发展的早期,规模胜于一切,我们看好恒大的发展模式。图中2016年的营业收入为预估值。

恒大上市后的总资产历年变化情况

恒大总资产近万亿,比09上市时的630亿,增加了近15倍。按照管理层的预计2020年,预计总资产达3万亿。

我们投资恒大的逻辑:

1、房地产是一个大鱼吃小鱼的行业,核心竞争壁垒就是低价格的土地储备和有号召力的品牌,恒大当前土地储备1.86亿平方米,平均土地价格为1302元/平方米;恒大借助本身过硬的住房品质和恒大足球,建立了有号召力的房产品牌。

2、从恒大的业务发展轨迹来看,在数个关键点恒大都做出了明智的战略选择,即使遇到金融危机,也平安度了过去,说明恒大的管理团队不仅在房产领域的专业能力很强大,而且还有敢困境出手相助的朋友。

3、我们觉得大家过度担忧了恒大的永续债问题,永续债的债主都不担心,我们担心什么呢,依靠永续债的模式,恒大基本上可以为股东多赚5%左右的收益,这种现象出现在创始人占股73.65%的公司,我们不觉得奇怪,说白一点,恒大就是不想把确定性的利益分给地产基金。

4、中国的城镇化还没有结束,但中国的房地产发展模式,从新一届政府提出要租购并举,解决新市民的居住需求之后,估计从土地的供给方向,要做出比较大的调整,今年房价的疯狂上涨,让原来的土地出让和房产税收模式的弊端,展露无遗,接下来新的土地出让和税收模式,必将出台。但不管什么样子的调整,在地产这个行业,注定是有利于龙头企业的,新的调整必将加速行业整合,让强者更强。

5、恒大进入了中国所有主流城市,业务的分散在某种程度上而言,也降低了系统性风险,虽然目前三四线城市看似库存很多,但也不要忘记中国还有数亿农民,他们也是要随着城镇化购买房子住的,去库存,主要是去三四线城市的库存。三四线的房子,不是房子多,而是购买力弱,大家一般看购买力,看流动人口,我们觉得还应该看城市周边隐藏着的农村人口,他们不是流动人口,他们是要开启城市生活方式的群体,他们才是三四线城市的潜在主力购房人群。

6、恒大以前搞的多元化是不成功的,因为做水和粮油,从当前的发展现状来看,恒大并不擅长,而且也无法借助恒大的原有地产优势。但重新调整多元化的战略,转向主做金融和互联网社区服务之后,我们觉得这个方向,可以很好的借助恒大原来的地产优势,我们极其看好这两块业务的发展前景,但这并不是我们投资恒大的主要原因,我们不会为还没有赚钱的业务支付金钱,投资恒大主要原因还是恒大的地产主业。

7、当前恒大的市值约650亿人民币,预计今年的销售额将超过3000亿,营业额预估1800亿,按照7.5%左右的核心业务利润率,大家可以想想恒大赚到了多少钱?如果2020年,恒大可以实现当前制定的年销售额1万亿的目标,也许利润会等于今天的市值。

准确的说,我们不知道恒大的股价明天是涨还是跌,我们也不确切的肯定,恒大今年的核心利润就比去年一定多,可能由于6月份清仓库存,导致还要比去年少。但我们知道,房地产行业的发展特征,至少目前的这种预售制发展特征,是非常有利于恒大这种业务扩展模式和高周转的运营模式的。

恒大地产到中国恒大,大与不大,不是一个经营风格的问题,而是一个生死存亡的问题。

如果是长期价值投资者,那么财务分析,只是企业分析的一个很小的环节,财务问题,准确的说都不是问题,拿钱能解决的是什么问题呢?企业最核心的问题,是管理团队对自己所从事业务的认知深度,是否借助自己的认知深度,每一年都在为企业构筑阻止其他人进入的护城河。

护城河依照行业而言,各不相同,很多时候,投资一家企业的理由很简单,简单到多数人都不敢相信,也不愿相信。

我们认为当前的股价相对中国恒大的内在价值,是低估的,我们相信赚小钱,看财报即可,但赚大钱,要看企业的商业模式和运营战略。最后补充一点,大家所听到的恒大的所有业务,包括恒大足球、购买的万科股权等,都在恒大上市公司旗下。