0 写在前面

威高的财报出来了,对比一下吧!

1 数据变化

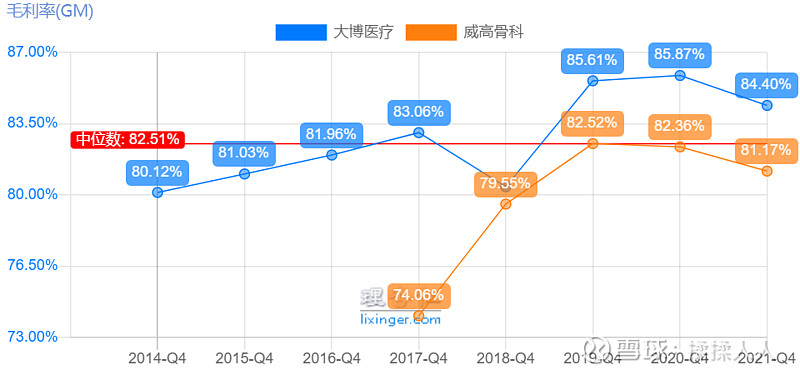

毛利率整整齐齐,如出一辙。

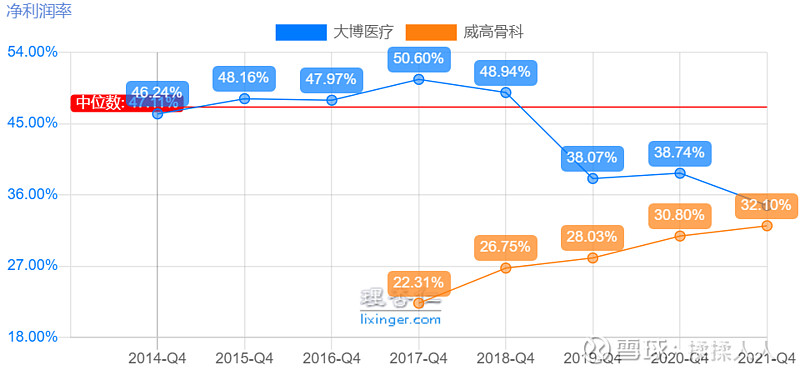

净利润率差距缩小。

检查过每项的内容,发现主要是管理费用率、财务费用率、税率的影响,我暂时将其视为经营波动而非经营变化。

可以密切关注中报情况。

2 疑问求证

核心有两个问题:

一是集采逐渐开展销售费用率为什么还没有降?

我全部的投资逻辑都建立于集采会让营收下降但销售费用率的下降可以抵消很大一部分,目前来开初步开展集采期间销售费用率并没有下降(从毛利率的变化1.5%%来看可能刚刚开始没有展现,公司还在抓紧时间最后进行集采前的销售)。

目前的证据也还不足以说明我错了,继续观察就好。

二是大博自身有没有问题?

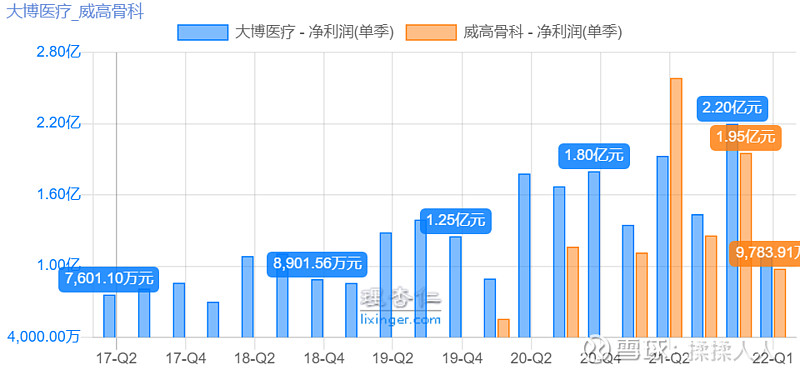

一季报来看大博净利润率做的没有威高好:

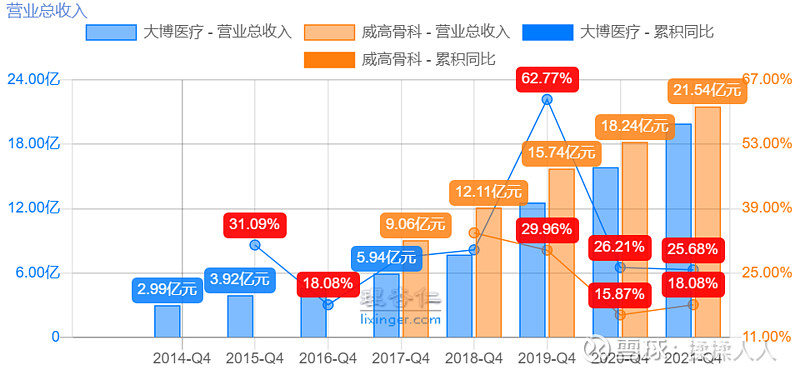

但营收增速做得又比威高好:

最终体现在净利润上双方不分伯仲(私以为大博稍好)

可以理解为两种经营策略吧。

3 未来展望

我错了是小事,至少大博目前来看和同行差不多,那就还能放心地拿着。

2021年年报:净利润6.92亿,继续三年保持20%增速,集采后影响-20%,实际净利润9.57亿,30倍市盈率,理想买入价34.42,理想卖出价103.27。

这里面有了很多重低估来降低风险:

1、集采威力很可能不如我的预期;

2、一个医疗器械龙头市盈率30偏低;

3、考虑到国产化+集采后集中度提高,原定20%的集采影响前净利润增速一定会更大;

4、现在是医疗行业极度暗淡悲观的时刻。

最新价就是34,上不言顶下有保底,胜率和赔率都极高,我甚至想把仓位里的其他换成大博。

即使有所疑惑,也可以等等中报有没有什么新的进展。

总而言之,很有吸引力!