安东所谓中东的业务收入可以说全部来自伊拉克地区,上图可知安东在伊拉克有两间公司,FZE和DMCC。这次安东出售给惠博普的伊拉克业务40%的权益便是来自此二间公司,FZE将以每股1美元的作价并入DMCC中,合并之后的DMCC的非伊拉克业务将被剥离出去,余下的全伊拉克业务的40%权益将出售给惠博普,价格为7亿元人民币。

上表来自惠博普聘请安永华明给DMCC做的资产评估,2015年DMCC的收入为5.6亿元人民币,净利润为1.8亿元人民币,净利率高达32%。

截止2015年底,安东来自海外的收入占比为41.5%,其中中东收入占海外收入为73.2%,则中东地区占总收入为30.4%或5.57亿元人民币。从数据上可以基本确定,安东中东地区的收入基本来自伊拉克。

安东通过出售40%的伊拉克业务权益获得7亿元人民币的融资,一定程度上缓解了公司当前的资金压力。但这7亿元人民币的融资并非得来容易,依据惠博普公布的《非公开发行A股预案》中合同解除、业绩承诺和业绩补偿与奖励两项条款的内容,其实安东是与惠博普做出了一份对赌协议。内容摘要如下:

合同解除:(标的公司DMCC)

若2016年、2017年和2018年标的公司当年伊拉克业务累计实现业绩不足50%,视为构成重大不利变化。香港惠华有权要求单方面解除协议,协议解除后,惠华有权要求安东国际在协议接触后30日内返还已支付的全部股权转让价款,并按照全部股权转让价款的10%年利率向其支付资金占用成本。

业绩承诺:(标的公司DMCC)

1. 2016年标的公司合计净利润不低于人民币2.6亿元;

2. 2017年标的公司合计净利润不低于人民币3.38亿元,2018年标的公司合计净利润不低于人民币4.16亿元。

业绩超出部分计入超额利润池,不足部分可由超额利润池进行抵扣。

业绩补偿与奖励:(标的公司DMCC)

1. 截至当期期末累计实现净利润不足业绩承诺净利润的100%,但高于其90%,当年不触发业绩补偿条款,滚存至下一年度累计考核。安东集团可通过现金进行补足,或以标的公司累计不超过9%的股权进行补偿,若股权价值不足,则仍应以现金补足。

2. 截至当期期末累计实现净利润低于90%,但高于50%,安东集团可通过现金进行补足,或以标的公司累计不超过9%股权进行补偿。

3. 若业绩期满,香港惠华享有三年累计利润总和超出人民币4.1496亿元,则超出部分的50%将作为奖励以现金方式向安东集团支付。

通过以上条款可以知道,这是一份对安东来说具有潜在风险的协议。当然,如果安东确实对伊拉克地区未来业务增长有信心,就另当别论了。我们可以透过条款当中的数据来推算安东未来整体的业绩,而当中需要我们进行确认的是伊拉克地区业务增长的确实性。

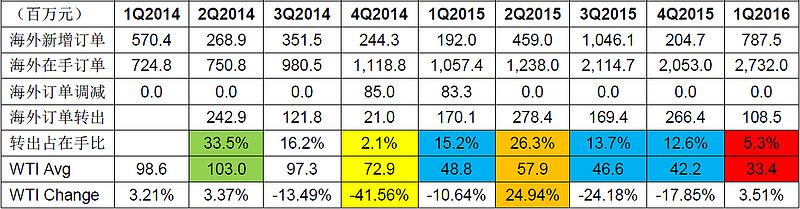

对伊拉克未来业务增长的确认需要从两方面思考。第一,海外在手订单及新增订单;第二,在手合同的转化率(合同转化为收入)。2014年一季度开始,安东的季度营运报告中提供了海外新增订单金额,并且会大致描述具体地区的新增订单情况。从2014年至今年一季度的营运报告中我们总结出了如下数据:

先看安东在手订单的变化情况,自2014年三季度开始,安东国内在手订单和海外在手订单的比例出现了较大幅度变动,由于原油价格的大幅下跌,国内“三桶油”随着国际油气公司一起大幅缩减了资本开支,并且优先照顾自有油服公司。如此一来,国内民营油服企业在大陆地区的业务增长出现大幅下滑。

海外市场与国内有所不同,虽然油价下跌同样会影响油气公司整体的资本开支,但低油价给予了中国油服企业在海外的竞争机会。因为相较国际油服巨头企业,中国的油服公司具有更高的成本优势,面对艰难的低油价时期,许多采油国当地油气企业亦开始考量成本问题。当然,中国油服公司的技术水平本身要符合对方的要求。

基于大背景下的变化,安东在伊拉克地区的业务出现了快速的增长,海外在手订单占比由2014年年初的37.5%增长至今年一季度的77.7%。而这当中贡献最大的当属伊拉克地区业务,伊拉克新增订单占比2014年四季度至2016年一季度六个季度的平均值为71.4%,而今年一季度的新增订单占比更是高达92.9%。在国内业务急剧缩减的情况下,安东的生存之路依托在了海外市场。这里我们以伊拉克新增订单占比平均值71.4%作为安东伊拉克地区占海外在手订单的比重(应该保守了),乘以今年一季度末的海外在手订单金额,则今年一季度末时伊拉克在手订单估计为1950.6百万元。

接着我们思考一下伊拉克地区未来的业务增长情况。在与安东管理层的电话会议中,公司表示未来三年希望每年的新增订单维持在30亿元左右。我们用近四个季度的伊拉克新增订单占比平均值72.3%计算,则伊拉克2016年新增订单约为21.7亿元,这一数字相比2015年增长约65.8%。今年一季度公布的数据中伊拉克新增订单金额未7.3亿元,未来三个季度的新增订单金额至少有14.4亿元。2014年同期安东海外新增订单为8.64亿元,2015年为20.4亿元。

这里一切的推测和计算是为了比对安东与惠博普的对赌协议中,DMCC是否能够实现协议中的业绩要求。讨论完伊拉克新增订单情况之后,接着我们探讨一下安东海外在手订单的转化率。

电话会议中我们了解到,在油价暴跌之后,海外许多油气公司现今在油价较低时才与油服公司签订合同,而在油价回升至相对高位时才愿意开始施工,这意味着油价对在手订单转化率有着非常高的影响力。另外,当地政府予以油气公司的政策优惠和补贴也是一项因素。

我们总结了下表数据,用以观测在手订单与国际油价之间的联系。透过仅有的数据(相同颜色数据具有互动性),我们勉强发现一些联系。当油价高于100美元时(绿色标记),转化率(转出占在手比)处在30%以上的高水平。由于数据年限有限,我们无法得知过往水平以衡量这一水平的高低。当油价低于100美元但又高于平均水平时(黄色标记),油价的下跌势头使得转化率大幅下跌。当油价处于45美元附近水平时(蓝色标记),虽然油价仍有下跌可能,但转化率稳定在15%左右。当油价低于40美元时(红色标记),转化率大幅低于45美元水平至个位数。当油价回升至55美元时,转化率升至20%以上水平。

以上对转化率的小结非常“暴力”且有很大主观臆测成份,身为行外人我们也是尽力为之。对于该数据,我们同样在电话会议中得到一些参考,公司表示油价在55至60美元之间是基本的开工价格,而高于65美元时,情况将变得更加好。现时看起来安东并不缺乏业务,未来更重要的是在手订单的转化率,即如何将一纸合同尽快转为收入。

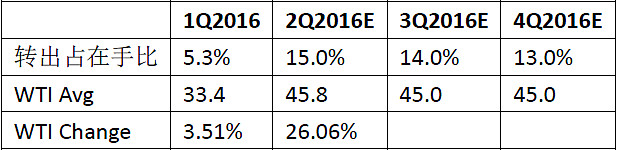

今年二季度WTI原油均价为45.8美元,当季涨幅为26.1%,按上文推测二季度转化率应有高于15%的转化率水平。待安东公布二季度营运报告,我们可以对该数据和推测逻辑进行一下验证。

我们假设2016年下半年油价以45美元为均值上下徘徊,且无大幅波动,未来三个季度转化率估计为15%、14%和13%,则2016年剩余三个季度的累计转化率为42%。在不考虑今年剩余时间海外新增订单的基础之上,以前文估算的今年一季度末时伊拉克在手订单1950.6百万元计算,则未来三个季度伊拉克预计能有8.2亿元的收入。伊拉克地区的净利率在30%左右,则该期间净利润约为2.46亿元。

惠博普《非公开发行A股预案》中DMCC的模拟利润表列示了今年一季度DMCC的收入为9560万元,净利润为2849万元。与上文数据简单相加得出今年全年DMCC收入为9.15亿元,净利润为2.74亿元,稍稍高出协议中要求的2.6亿元目标。

去年中东收入(实际上基本伊拉克贡献)占安东总收入30.4%,2016年DMCC估计全年收入增长62.5%。若今年中国区收入继续出现下滑,中东收入占比有可能升至49.4%(1.625*30.4%),由此估算安东2016年全年收入约为18.5亿元,公司2015年收入是18.3亿元。

2014年底至今安东累计裁员已超过50%,公司预计今年员工成本将节省约1.5亿元,而财务费用方面今年不会有太大改善。安东去年税前利润为亏损1.63亿元,依前文推算若今年收入变动不大,则节省的1.5亿元直接计入净利润中。那么,安东今年很有可能微亏甚至打平。

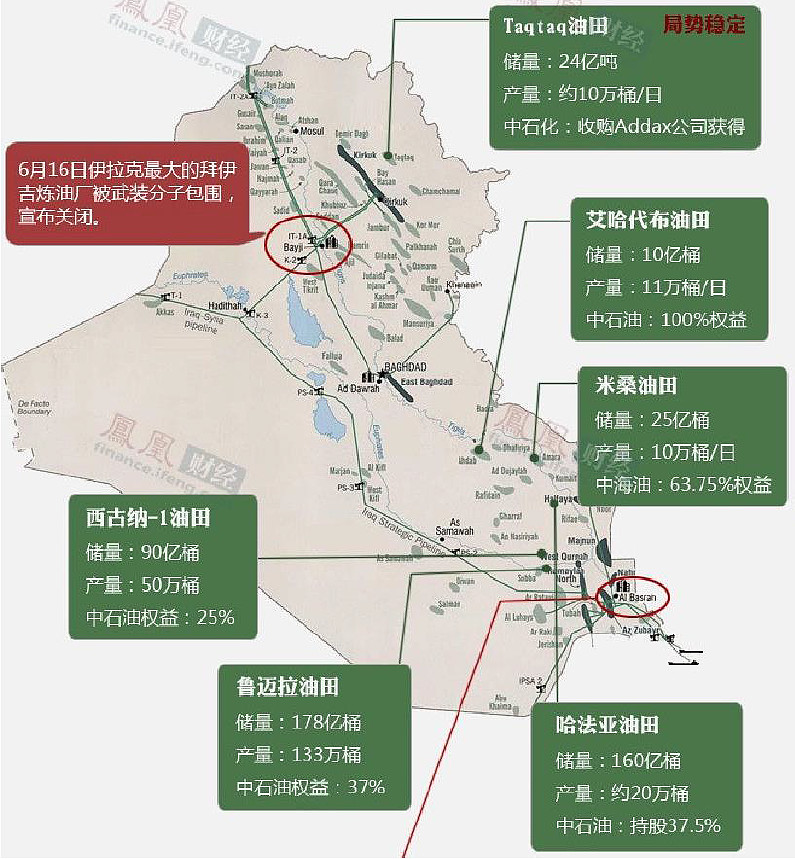

最后,我们看看伊拉克地区的原油开采情况,下图列示了伊拉克的主要油井区。伊拉克北方地区的油田很多被极端分子控制或者受到危险,安东所在油田分别是哈法亚油田和艾哈代布油田,都处于伊拉克南部,暂时来看不会受到极端分子的威胁。其中一处油田于伊拉克油田当中储油量排名第二,中石油在其中亦有部分持股。从产油稳定性的角度看,是有保障的。

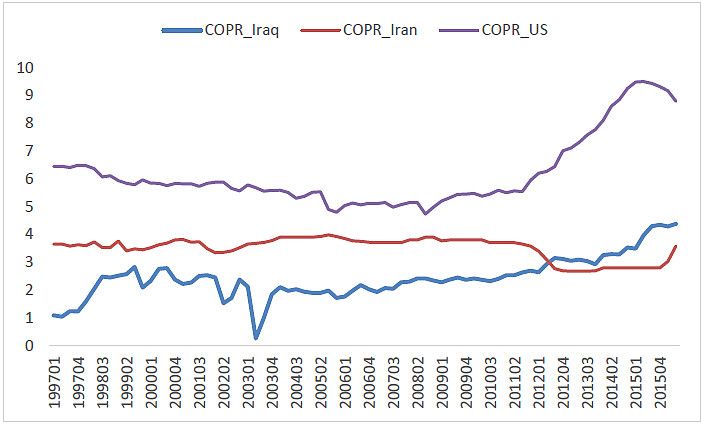

接着我们可以看一下1997年以来伊拉克的日均产油量(季度),安东在伊拉克的增长是有支撑的。伊拉克日产油量由2013年四季度的2.93百万桶每日,增加至2016年二季度的4.38百万桶每日,增幅达49.5%,已是1997年以来的产量新高。

IEA数据显示,中东石油目前日产量3100万桶,占全球市场的34%,略低于1975年的36%。而在1980年代北海石油入场导致油价大跌的时候,中东石油的比重一度只有19%。2014年年中,美国页岩油田供应量的快速增长,引发了油价暴跌。然而,与1980年代不同的是,以沙特及其海湾盟国为首的OPEC产油国决定维持产量以捍卫该组织的市场份额,而不是通过减产来支撑油价。因低油价迫使许多页岩油公司停止了生产。目前,美国日产量较2015年4月损失了90万桶。

据贸易行业消息和汤森路透石油研究及预测编纂的船舶跟踪数据,印度今年一月份至五月份平均每日从沙特进口856,200桶原油,较上年同期增加9.4%,同期从伊朗进口的原油猛增64.5%至每日334,100桶,从伊拉克进口的原油增加55.2%至每日892,300桶。

由于中东地区有开采石油的先天成本优势,从目前来看,在低油价竞争中伊拉克未来日产量仍有提升空间。惟地缘政治风险不能估计,作为安东海外最大单一市场,亦为风险点。

The end.

2016年7月14日 星期四

$安东油田服务(03337)$