#稳健派债市周报# $稳健派滚雪球(TIAA054003)$

大家好,我是VV姐,欢迎查收本周的“稳健派滚雪球”债市周报,让投资更稳一点!

(1)债市主要动态

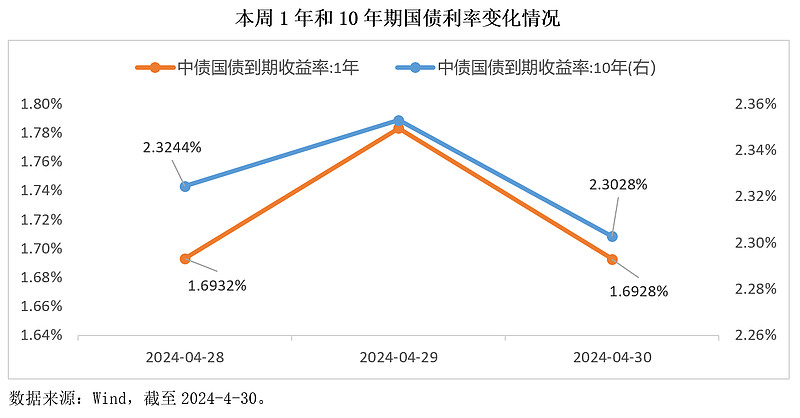

节前最后2天,尽管市场对央行喊话长端利率和地产政策放松等利空存在担忧,但在央行对月末流动性的充分呵护下,长端利率最终小幅下行:截至4月30日,1年期国债到期收益率与上周日持平,继续维持在1.69%左右;10年期国债到期收益率下行2.16bp至2.30%左右(Wind,2024/4/29至2024/4/30)

基本面方面,4月30日,官方PMI数据发布,制造业PMI50.4%,较上月下降0.4个百分点。其中,4月新订单以及新出口订单均在荣枯线上回落,反映内外需恢复速度均有放缓。

资金面方面,上周央行开展了4440亿元逆回购操作,因有40亿元逆回购到期,全周净投放4400亿元。DR007均值2.06%,较前一周上行18bp左右,显示资金面均衡偏紧。(Wind,2024/4/28至2024/4/30)

(2)股债混搭“固收+”的进取之道

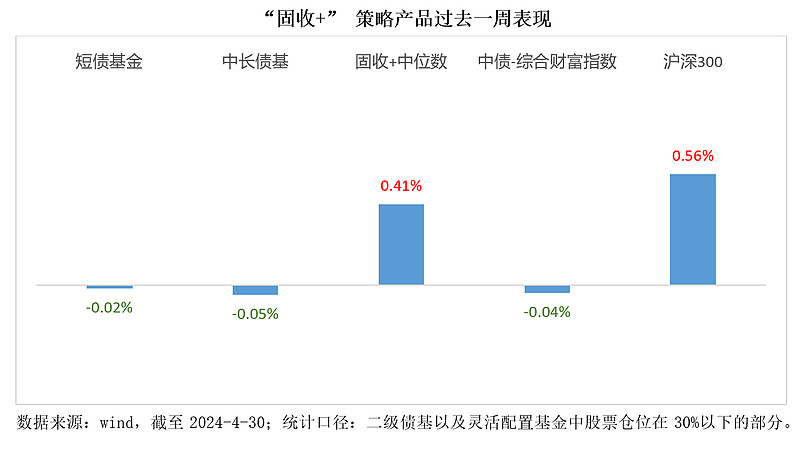

股债混配,攻守兼备。再来看看上周“固收+”类基金、纯债类基金和股债主要市场指数的表现吧!

上周,纯债市场小幅回调,权益市场维持反弹。全市场“固收+”基金中位数收益率为0.41%。同期沪深300上涨0.56%,中债综合财富总指数下跌0.04%。

债券投资上,综合考虑安全性和收益性,短期可继续持有短债,也可考虑回调后逐步配置长债资产。美元债方面,节日期间美国4月非农就业数据公布后,美联储表态偏鸽,市场普遍预计美联储可能在9月开启降息。短期来说,由于当下美债短端利率仍然具有较高的性价比,短久期、以持有到期为策略的美元债基金,依然值得关注。

(3)组合策略建议

债市方面,随着近期监管喊话长端利率风险、地产政策放松、股市走强等多重债市利空因素逐渐落地,一方面债市高位风险也获得了一定程度的释放,另一方面,短期相关因素再次对债市产生冲击的概率也将下降。步入5月,债市面临的最大的不确定性因素或仍在于政府债的供给,以及由此引发的资金面的松紧情况。值得注意的是,4月底,央行在公开市场大额投放了4400亿元,支撑债市在快速回调之后企稳,表明央行呵护资金面的态度仍在,资金面仍有望维持平衡偏松的状态。

股市方面,节前最后两个交易日,沪指站上3100点。4月30日政治局会议召开,从会议内容来看,预计近期财政将进一步发力,央行会灵活的使用降息和降准等货币政策工具,政策也将进一步托底当前较为低迷的房地产市场,三大政策同步发力,有望助力我国宏观经济平稳复苏,并为A股提供更为扎实的反弹动能。此外,4月官方PMI数据发布,尽管较上月走低0.4个百分点,但仍在荣枯线以上,显示制造业景气度整体较好,不过细分数据也映射出我国需求不足和价格偏弱的现实问题依然存在。

从组合投资的角度来看,当前,债券类资产风险有所释放,权益类资产有所反弹,因此借助“固收+”的方式进行投资,仍是近期不错的投资工具。

关注@VV姐投债实盘,了解更多【债市】投资技巧!

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

近期系列文章:

【稳健派债市周报】债市连续波动,是阶段性调整还是趋势性反转?(2024.4.22-2024.4.26)

【稳健派债市周报】10年国债利率再创新低,短期债牛逻辑仍在!(2024.4.15-2024.4.19)