$罗博特科(SZ300757)$ 罗博特科作为上游设备商,是CPO产业的二阶导。业务依赖于CPO技术的大规模商用,但是呢,必须事实求是地看待。

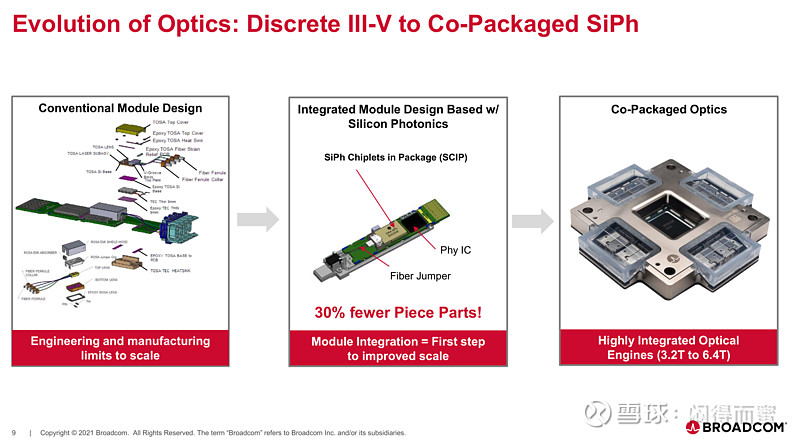

作为CPO技术的先锋,博通在今年3月份的投资者日中,已经清晰地展示了他们的步骤。第一步,一定是先在Pluggable的硅光模块上规模商用,Pluggable和CPO里面的基础零部件都是通用的(SCIP),积累海量的运行数据后,下一步才是CPO形态。跨过Pluggable阶段,一步迈入CPO,就会因为步子太大扯到蛋。

基于这个道理,罗博特科与其到处宣传拿了海外xx大客户的订单,还不如扎扎实实推进在光模块头部企业落地的策略,把设备在硅光模块落地的这个逻辑先讲清楚,就不会是空中月水中花。

当然,在硅光模块领域,故事就没有那么完美,存在竞争,同时设备价值量也会打折扣。

全部讨论

你要是喜欢你的光模块,就别老到这边瞎逼逼。要不我也去光模块那边逛逛?

一直不是强调路径吗?一直不是强调CPO是最后的不得以的选择需到2030年吗?很简单,看罗博特科近期的海内外订单和增量订单,以及这些订单是哪些企业订购的,用事实来说话。人家拿头部企业订单,不是扎扎实实的推进落地吗?作为投资者,100多亿市值的技术大变革的受益者萝卜,比需要技术变革,并且存在订单旁落他家风险的1000多亿企业,更具备投资价值。$罗博特科(SZ300757)$另外,拿固态电池来说事不太妥,一则,固态电池现阶段是存在技术不成熟问题的。二则,整个新能源车、电动车电池产业链已经卷了,是存在成本考量问题的。现阶段,AI英伟达算力服务器,由于利润空间很可观,对成本这块不会太敏感,成本不是技术进步的最重要考量,护城河才是英伟达及头部企业需要考虑的问题。

大家与其反复转载各种各样的报道,做不专业的解读,还不如去跟踪Mellanox、中际旭创、Coherent、CloudLight这几个光模块厂家的硅光商用节奏和规模,这些是更有价值的信息。 SCIP没有经过pluggable这一步的成熟商用,不管是哪个CSP,给他一千个豹子胆,也不敢贸然吃螃蟹。

这是要踩遍AI产业链,唯独中际旭创最牛逼得架势,有点怀疑是不是有利益关系啊。大A这种生态里,如果低位没有底仓的,在AI海外产业链里面的几个票首先应该排除的应该就是中际旭创,这种涨幅5、6倍,市值超千亿的票已经过了阶段的主升浪,没有消息,小作文,业绩刺激很难上涨,全年不是震荡就是在小涨阴跌中。在目前这个阶段,大A这定位与生态,中际这涨幅与千亿市值注定了他坎坷之路

有你这种大v存在,难怪AI硬件现在这么不招人待见。。。。都知道中际是大哥大,但是没有小弟的大哥大,你还指望他能上天?

在这么贬低同行做法,要取关了,中际不可能走独立行情,要整个板块好才行,相互拉动向上