本文来分析一下基本面急剧改善的牛股方大炭素,浙江龙盛的主升浪走势,预判招商轮船未来可能的走势。

启动前情况:

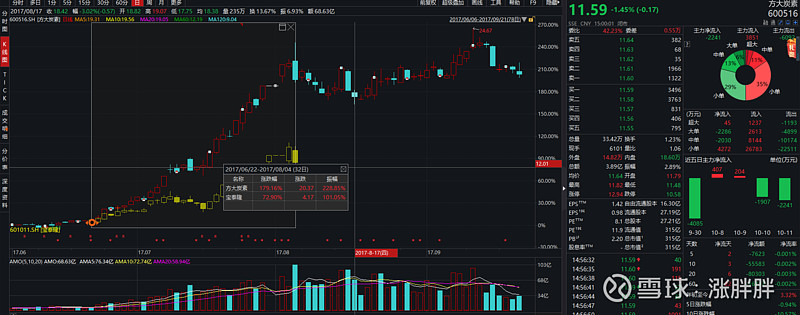

方大炭素:19.6.22 总市值200亿,实际流通市值120亿

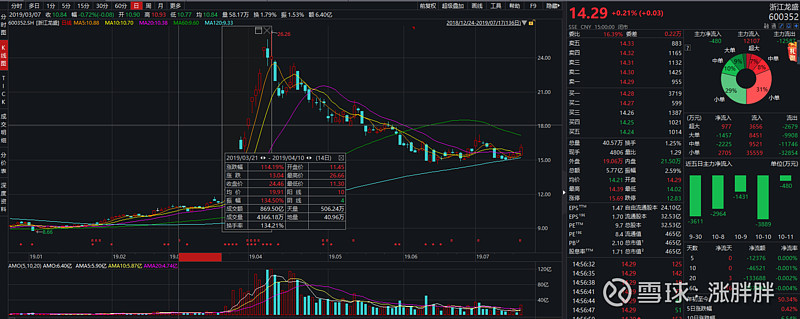

浙江龙盛:19.3.21 总市值370亿,实际流通市值280亿

招商轮船:19.9.27 总市值290亿,实际流通市值135亿

招商轮船启动前流通市值与方大炭素很接近,都在120~130亿左右。

主升浪回顾:

方大炭素:主升浪涨幅200%,从6月22日到8月4日,32个交易日,最高市值670亿,日均涨幅3.5%,日最高成交额102.64亿,实际换手率25%,放量的当天就是主升浪的顶,6月26日首版成交17亿。

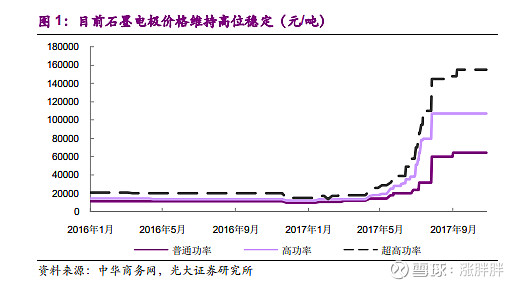

我17年深度参与了方大炭素的行情,从12稳拿到了37。当时方大炭素石墨电极价格暴涨,从不到2W/吨,涨到18W/吨,且方大炭素基本上就是只做石墨电极的,完全收益于石墨电极暴涨,16万吨的产能(含各种功率),每吨上涨16W(超高功率上涨的最多),有人测算过,我记得当时雪球上喊出来方大炭素的年化预期利润是120亿,券商也明明白白给出了年化70亿利润的预期,当时股价最高点,对应的预期PE是6~10右。

实际上,最终二级报归母净利润3.7亿,三季报实现归母净利润16亿,四季度也是16亿,18年全年归母净利润56亿,平均每季度14亿,可以说方大维持了季均净利润15亿长达6个季度,19年以来季度净利润在7亿左右,下滑了一半。以实际净利润来看,当时方大炭素顶峰的股价,对应年化利润60亿的PE为11。股价方面,方大炭素早就在石墨电极涨不动的时候终结了主升浪,横盘一段时间,直到石墨电极价格开始下滑,股价才开始暴跌。

接下来看浙江龙盛:

浙江龙盛:130%,从3月21日到4月10日, 14个交易日,最高市值854亿,日均涨幅6.1%,日最高成交量119.98亿,实际换手率20%,同样最大的量对应的是主升浪的顶。笔者对浙江龙盛基本面研究不多,3月22日首版22亿,T字板,和招商轮船第二版很像,当日机构就有抢筹。

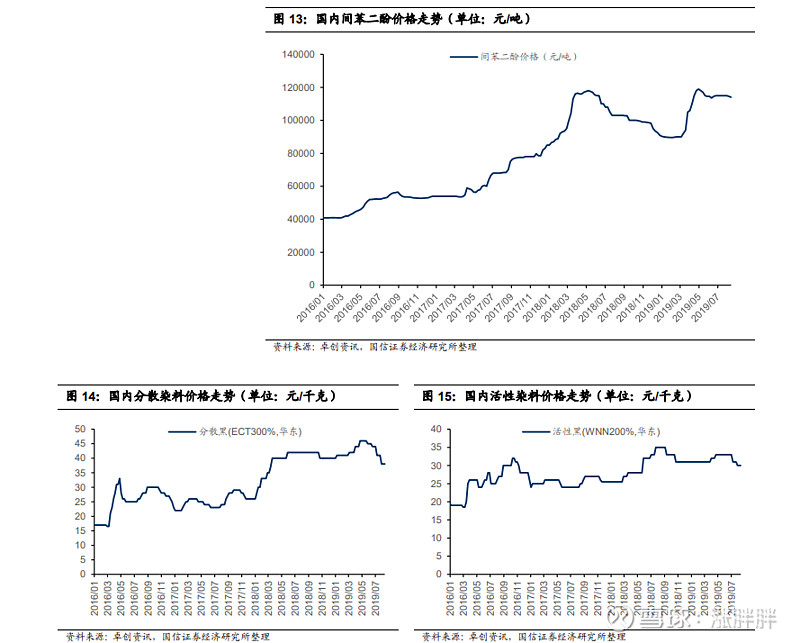

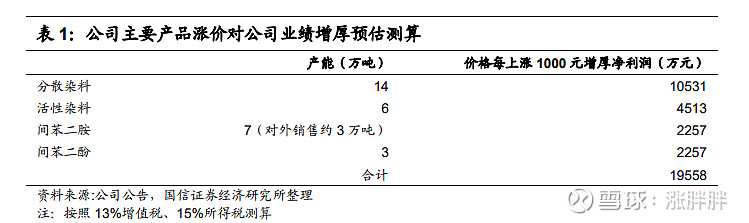

浙江龙盛的暴涨起源于江苏的化工厂事故,直接造成市场上25%的间苯二胺产能受影响,并且监管对环保和安全的检查趋严,间苯二胺价格从4.7万/吨上涨到10万/吨,并带动间苯二酚和分散染料的涨价。浙江龙盛并非仅仅生产间苯二胺,中间体仅占25%营收,中间体还包含涨价不如间苯二胺的间苯二酚,涨价不多的染料占据55%。公司产能染料此次涨价按间苯二胺涨5W,间苯二酚涨3W,染料涨1W算,此次爆炸事件预计增厚公司年化利润30亿。18年公司利润40亿,相当于爆炸以后预期业绩应增长75%,相当于19年预期利润70亿,市值顶峰预期PE为12。

实际上,二季度公司利润13亿,同比增长60%,低于预期。笔者认为浙江龙盛基本面本身就比较优秀,业绩增长的基数较高,此次估计暴涨更多的是一种事件驱动,基本面改善力度不及方大炭素,且有些炒作过头。

再来看此次的主角,招商轮船:

招商轮船:目前涨幅35%,从9月30日到10月13日, 5个交易日,目前市值388亿,日均涨幅6.2%首版4亿,二版T字13亿,量能方面比龙盛和方大要少一些,而且与浙江龙盛机构纷拥而上不同的是,招商轮船有机构跑路。

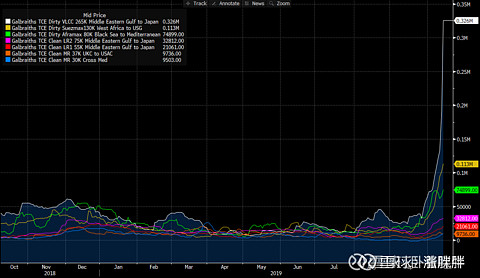

招商轮船此次的看点是油运业务,也就是VLCC,招轮的油运收入占比约43%。远洋运输行业在经历长时间的低迷之后正在复苏,油运是其中最明显的,需求方面,美国巴西原油出口量增加,导致原油运距变长;供给方面,环保对于VLCC船队安装脱硫塔的要求,预计会影响1%的运力。当然最关键的是中远海能的ZC,世界上约6%的VLCC运力受到影响,VLCC价格最近暴涨。

Bloomberg数据显示,VLCC中东到日本的运费,已经从2W多美元上涨到32w美元,多家券商经测算,VLCC价格每上升1W美元,整体约增厚招商轮船业绩13亿人民币。若价格可以维持在10W美元,公司大概可以年化增厚业绩104亿元人民币。若按方大炭素6-10倍于的预期年化利润的估值来看,100亿元的业绩,对应公司估值600-1000亿人民币,大概股价是10~16元,若按狗剩12倍来算,大概股价是19块多。

鉴于VLCC运价难以预测,不妨反过来估计。如果要使得招商轮船达到2015年高点12块钱的水平,市值要达到730亿元,如果按6~10倍PE,需要预期年化利润达到73~120亿,如果预期年化利润要达到73亿,73/13=5.6W美元,VLCC成本大概在2-3w美元,那么大约需要VLCC运价达到8W美元左右,并且维持一段时间,如果能维持在8w美元以上达一个月时间,相信投资者都会自觉靠拢到预期年化利润这个思考方式上来。

当然,VLCC价格能够维持在10W美元以上多久,很大程度上取决于中远海能的ZC。笔者认为,VLCC运价能涨到32W,绝对有中远海能被制裁的因素在里面,这个价格本身已经反映了市场上一定有显著数量的VLCC船队供给消失,所以中远海能被制裁,已经造成了实质性影响。中远海能的ZC在谈判第一阶段协议中没有涉及,短期内仍然会在受限范围内。

在中远海能第一阶段没被释放的条件下,预计维持在8W美元一个月不难,股价到12也不难。

1.运价的波动率更高,往往是尖顶,不能以一日的运价论英雄。

2.VLCC轮船相比于工厂的投建,时间要更长,短期没有新增供给,这也正是周期之王之所以是周期之王的原因,往往N年不开张,开张就要吃N年。

3.运输没有原材料,运价上涨,成本几乎不变(油价难大涨)。

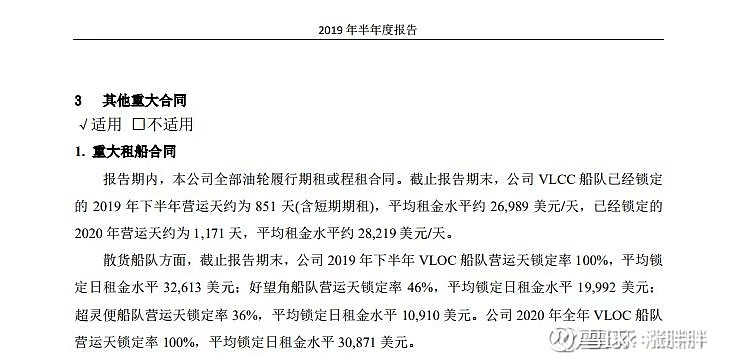

4.VLCC长协较少,从半年报看出,19年下半年VLCC仅锁定运营天数851天,约等于4个船的水平,相比54的总船队,仅10%有长协。且远洋长距离运输往往要好几个月,一单合约即可锁定一个季度的收入。

给予招商轮船一个月目标价12元,较目前上涨空间87.5%,给予强烈推荐评级。

最后再提一下小弟招商南油,就像方大炭素的小弟宝泰隆,不是那么正宗,但是招商轮船要是三板成妖,小弟也可以炒炒,涨的肯定不如老大招商轮船多就是了。