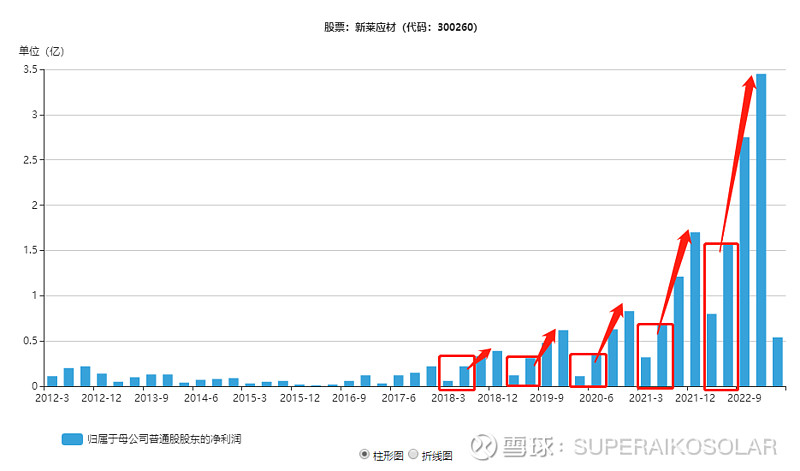

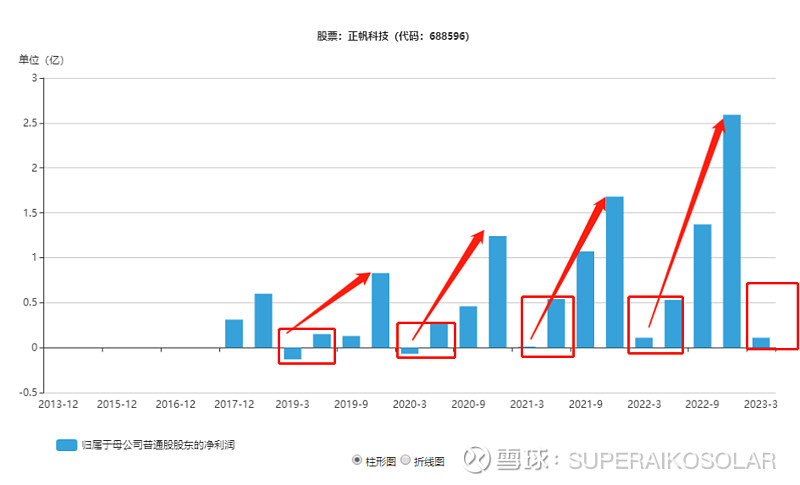

关于$正帆科技(SH688596)$ $新莱应材(SZ300260)$ 半年业绩一点解析:业绩参考的维度有很多,有一个维度是业绩的全年分布,有个别行业及公司由于客户采购及会计处理的关系,业绩季度分布是不均匀的,有些容易集中出现在三四季度,半导体行业便有这样的情况,新莱应材举例,首先不及预期是肯定的,这里面有客观因素原因,但是从利润季度分布上看去年二季度利润暴增也给今年二季度利润造成不小压力,这样情况下单拆出来Q2利润与去年几乎持平或小幅下降也不是不能接受,尤其是订单承压情况下能保持与去年高增基数背景下的同期业绩持平还是可以的;正帆科技是第二个例子,Q2有消息称同比20%增长,虽然与全年同比50%增速预期相差甚远,但是正帆科技显示出明显的业绩向三四季度集中的特点,所以前两个季度参考意义也相对有限