如果说世界上知名投资家,那么,巴菲特、施洛斯和芒格是极具个性特点的几位。其中,施洛斯是自认为在识人和理解生意方面远不如巴菲特的著名投资家,但是他找到了适合自己的方法,在46年的投资生涯中,获得年化20.5%好成绩。巴菲特的著名自不必说,此人绝顶聪明且从小就有商业头脑,而且在识人方面非常高明,所以,他成了最著名的投资家,这一点得到广大投资者的共识,让奥马哈成了投资者的圣地。

提到上面两位,实际上是想说芒格,我没有读过芒格写的东西,很多读过的人很推崇他,但是我看过他和巴菲特一起接受访谈(当然,主角是巴菲特),他的话不多,但却可以看出他也是一个睿智的人。在投资上,他推崇好生意,据说他是影响巴菲特从差生意迈向差生意加好生意投资的主要人物之一。

但是,好生意的投资也不是说就只有优点没有缺点,看下图:

在巴菲特、施洛斯和芒格各自单独投资的那些年(1962-1975)中,芒格的业绩最好,但却经历了非常大幅度的回撤,他管理的基金曾经在1972年达到1549.9(若投资初期投入100美元的话,可以达到的净值),而后两年年年大幅下跌30%以上,低至1974年的723,净值减少50%以上,这种大踏步回撤还是整个基金,单只个股的跌幅估计应该有超过75%的也未可知,但肯定远远高于基金的50%。这其实是投资好生意的一种代价,好生意一般很难有好价格,但是一旦遇到问题,跌幅自然就大,这其实也符合道理,如果只有好的一面没有坏的一面,谁又会去做施洛斯做的事情呢?

但是,在共同投资的那些年中,获得最佳成绩的却是芒格,这里面可能有偶然性,但却成为了无法改变的事实。芒格的经历并不完美,但在同时期,三位有着千丝万缕联系的投资家中,他的成绩依然最好,这也许是为什么那么多人喜欢投资好生意的原因之一。

而从芒格管理基金的回撤幅度,上面大胆推测的、有些股票应该经历过70%以上的跌幅,即腰斩之后再腰斩,也就是从高点跌去75%以上(要知道,1549.9是年终数据,几乎可以肯定不是当年的最高点,723也是年终数据,几乎可以肯定不是那一年的最低点),这就是投资好生意必须经历的过程——非常颠簸,以芒格的聪明才智尚且如此,我们若只能更差不能更优,那再正常不过了。

如果你觉着这是一个痛苦经历,那么你可能适合施洛斯的方法;如果你看不上施洛斯的方法和收益率而又感觉亏损50%以上很痛苦,那只能说你应该远离资本市场。

$思摩尔国际(06969)$$乐普医疗(SZ300003)$

———————————————

因为为思摩尔筹措资金,影响了乐普医疗和格科微的满堂红计划,延迟了变红的时间。

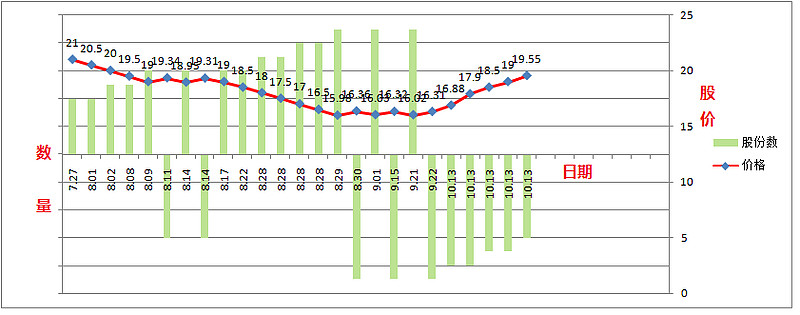

上图为乐普医疗的满堂红仓位的买卖过程,现在仍处于亏损状态。

乐普大涨,思摩尔大跌,年度盈亏基本处于盈亏平衡状态。