本周,中概股专题研究的标的是腾讯控股。我们将从公司概要、传统业务、发展潜力三个方面进行分析。并在最后给出结论和投资建议。

本文没有盈利预测,只是试图给出一些不同于主流逻辑之外的观点,包括潜在的风险。但我相信,对盈利假设的不同,也会产生盈利预测的不一致。文章并非基于对标的看空所做,而是希望引起有价值的讨论和交流。

1.1 公司概要

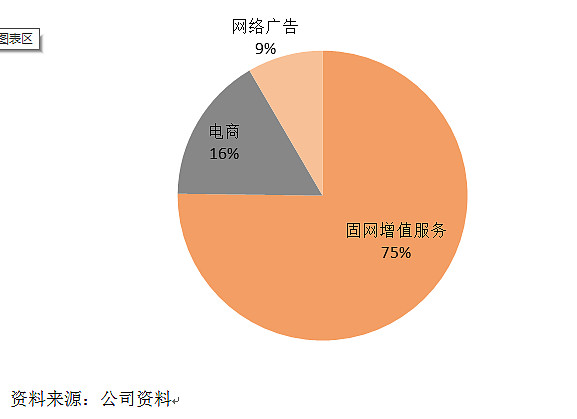

腾讯是中国领先的互联网增值服务供应商。公司拥有中国最大的实时通信社区,现时有3项主要业务: 互联网增值服务、移动及通信增值服务与网络广告。2013年腾讯总营收604.37亿元人民币,同比增长38%,净利润170.63亿元人民币,同比增长19%。公司收入主要由固网增值服务构成,该业务包括社交网络和网络游戏。

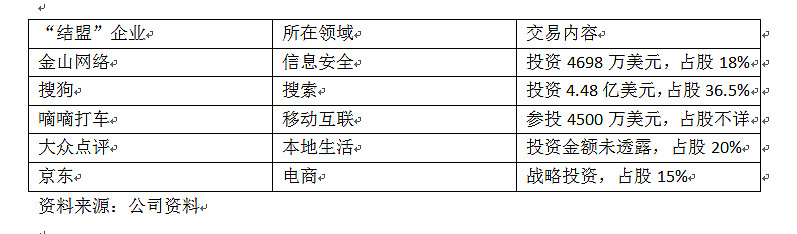

不断延伸产业链,构筑基础平台 近年来,腾讯实施积极的外延并购策略。先后入股搜狗,大众点评,结盟京东,已逐步构筑基础平台。当然,代价是腾讯先后放弃了搜搜、高朋团,易迅。我们认为,此举在短时间内弥补了自身在本地生活、电商等领域内的不足,实现了自身O2O平台的最大价值。

1.2 公司业务

固网增值贡献公司主要收入 公司主要收入源于增值业务,特别是固网增值业务,过去五年复合增长率接近50%。增值服务主要为客户提供两大服务:

1) 游戏(端游、微信游戏、页游)

2)社交网络(包括社区和开放平台)

端游增速放缓明显 腾讯增值业务的快速增长主要源于网络游戏业务的爆发。但是,2010 年以后,传统的客户端游戏增速逐渐放缓,目前增速已回落至20%左右。尽管腾讯端游过去几年,凭借多款产品不断抢占市场份额,但市场已经达成共识:市场规模放缓终将反映在公司收入上。

市场主流逻辑:移动游戏开启新增长极 市场认为,移动游戏有望打开新的增长空间,并使固网业务保持稳定增长。即微信已经以绝对优势迅速占领了移动端,腾讯有望享受移动游戏行业巨大增长空间带来的红利。

观点: 用户性质决定微信游戏变现困难 移动游戏业务仍依赖于传统游戏变现模式。腾讯移动游戏增量主要是微信游戏。游戏ARPU与玩家的性质是有直接关系。不同于传统PC端和其他移动游戏APP,微信活跃用户主要是为城市中高端人群。我们认为,该部分客户群需求以休闲放松为主,恐难以建立大额消费虚拟物品习惯。

微信游戏ARPU增长将会极为缓慢。目前,移动游戏当季ARPU仅为60—70元,与端游142—300元差距较大。以下两个事例,将进一步说明提升微信游戏ARPU之艰难。

事例1:在移动游戏平台发布会上,腾讯高管曾表示,“棋牌、射击类手游虽然有巨大用户群,但收入方面相对较弱。”

事例2:在腾讯2013年财报电话会议,腾讯高管中承认,“6款DAU(日活跃用户)超过了1000万人的微信游戏并未贡献主要收入。“

因此,我们认为,移动游戏不足以维持公司业务的稳定增长。

1.3 发展潜力

作为移动互联时代的革命性产品,微信也是眼下市场关注所向。公司基于微信平台打造的潜在业务包括移动O2O、互联网金融、在线教育、流媒体等。

微信平台价值凸显 微信的平台价值毋庸赘述。根据最新的数据,微信月活跃用户(MAU)达到3.55亿。除了前述移动游戏,现阶段腾讯主要致力于从微信切入,打造移动O2O闭环和互联网金融分销平台。当然,在线教育、移动医疗也是未来潜在的业务增长点。

市场主流逻辑:平台价值落实于微信支付 过去十年,在线广告和增值业务一直互联网主要的商业模式。但目前,这两种模式均受到挑战:即互联网的免费趋势和移动端受限的空间。与市场的观点相同,我们认为,微信平台价值主要变现渠道为微信支付,这主要包括:

1) 移动O2O——O2O中潜在佣金收入

2)互联网金融——产品分销收入

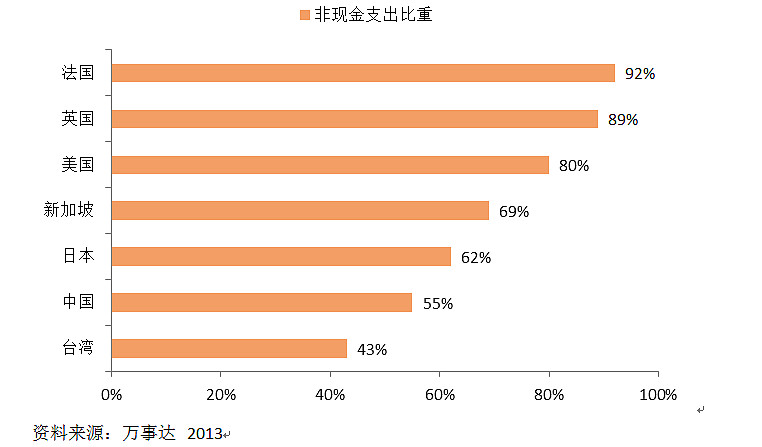

移动O2O潮流下,非现金交易支出比重将不断提升,该市场规模有望在16年达到17万亿元的规模,并持续提升。腾讯借助其在在线支付的地位,受益于这一巨大市场增长空间,有望占据接近第二大,接近30%的市场份额,并得到潜在0.5%的佣金收入。同时,互联网金融产品的分销平台也将在未来贡献潜在收入。

观点之一:微信支付,真的那么“美”?

移动支付市场前景,毋庸置疑。目前,移动支付技术可分为以微信支付为代表的二维码支付,和银联、运营商“联合体”大力推广的NFC支付技术。我们将从以下三个角度去预测未来移动支付的走向:

商业链条角度

市场格局走向更依赖商业链条的合作度 市场格局走向不仅依赖于技术本身,更依赖于商业链条的合作度。特别是在产业链较长,投入较大的移动支付行业。

银联具备协调各方资源的先天优势 我们认为,移动支付走向决定于两个因素,一是账户即资金来源;二是入口,即终端和相应的支付应用场景。目前,银行和运营商联合体对前者掌握绝对掌控力,后者则有待观察NFC技术推广力度。而腾讯依托微信平台,在后者具备先天优势。但我们认为,银行卡组织具备更好的协调各方资源的先天优势。而国内市场前期的发展都证明了这一点。

中国移动计划销售NFC手机3000万部 近日,中国移动今日在其TD定制终端产品白皮书,中表示,计划2014年NFC手机产品销售3000万部。各终端合作伙伴在2014年6月30日前送测的LTE高、中、低端产品中,各档需至少有一款产品具备NFC功能。我们认为,这一计划展现了“国家队”对NFC技术的推广决心,有望弥补前述其在终端和相应支付应用场景方面的劣势。

政策监管角度

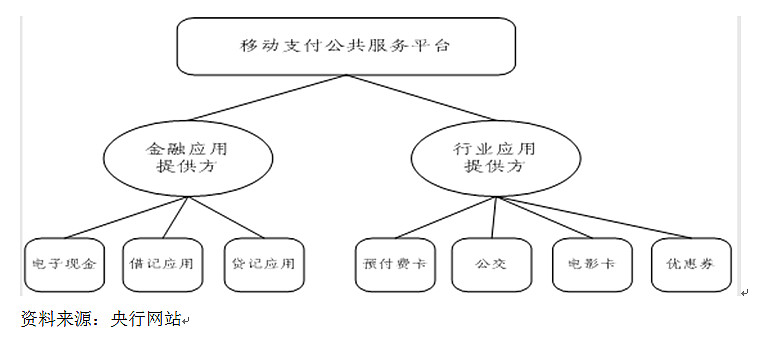

央行背书,NFC借助TSM赢来黄金发展期 2014年3月19日,央行下发《中国人民银行关于手机支付业务发展的指导意见》,对于二维码支付给予一定观察期,暂时不承认其合法性;同时为鼓励商业银行拓展NFC手机近场支付应用,商业银行通过移动支付可信服务平台(TSM)空中发卡为客户开立银行账户的。

事关信息安全,国家力推TSM平台 目前,国内三大运营商各自建立了自己的TSM平台, 提供不同行业的支付应用(例如金融、公交等);中国银联与部分商业银行也建设了TSM,向合作的运营商提供金融支付应用。毫无疑问,央行对于商业银行通过TSM平台空中发卡采取了相对宽松的政策,显示监管层在政策层面上明确支持NFC产业的发展,无疑为NFC产业带来政策利好。

技术角度

NFC支付是国外移动支付主流技术 近年来,美国、法国、日本、韩国、新加坡等国家陆续开展了移动支付的近场应用,美国的Google Wallet 应用,将安全芯片(SE)置于定制手机中,以非接触(NFC)方式实现快速支付;法国的移动通信运营商在SIM卡上发行用于现场小额支付的自有账户,满足手机用户的购物、乘车等需要。二维码支付安全性的缺乏已经为移动支付技术界所承认。

巨头从博弈到合作,NFC技术标准已确立 NFC领域一直存在技术标准之争。2012年,工信部将13.56MHz标准确定为NFC移动支付的国家标准, 也意味着中国移动全面支持推进中国银联主导NFC技术标准。标准的统一较好地规范了NFC移动支付产业的发展,表明运营商与银联的实现了利益的联合,同时也从技术层面上为NFC移动支付的安全性提供保障。

结论:腾讯未来将被迫转向银联和运营商主导的NFC支付,移动O2O 闭环恐落空,该块业务变现将异常困难。

我们的观点之二:平台,腾讯的“阿基里斯之踵

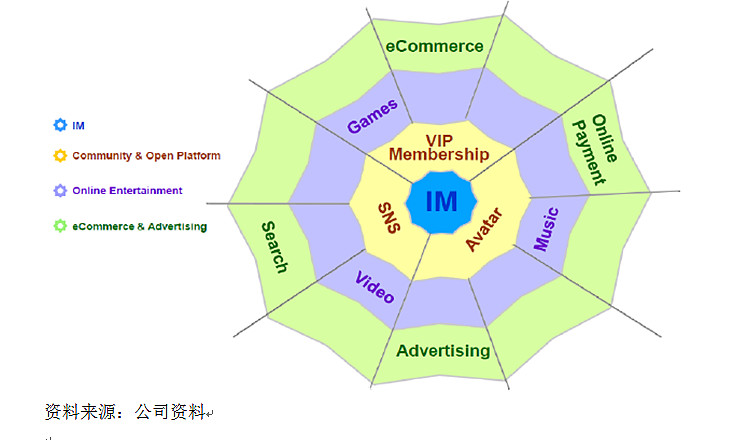

平台是腾讯的核心 互联网企业,要不赚内容、广告的钱,要不赚平台分成的钱。正如下图所示,腾讯未来战略规划均以其IM平台,也就是QQ和微信为核心。移动互联时代,微信显然更代表了IM未来的趋势。这也为腾讯管理层所认同。

难以忽视的风险:依赖外延,放弃下游业务 关注近期腾讯的运作,不难发现其正从内生增长转向外延并购。这一举动背后,除了竞争对手相逼,也有内生增长陷入瓶颈,亟待维持短期利润的考虑。投资入股而斩断原有业务,意味着公司缺乏对下游资源包括内容(O2O)、供应链(电商)绝对控制力。值得关注的是,移动O2O领域,腾讯同样采用了“外包”形式,而放弃了自建渠道团队为主的方式。

下一个跨时代产品出现,腾讯怎么办?在移动互联时代,腾讯显然已经难以撼动。但过于依赖其移动互联平台意味着,一旦潮流改变,原有的优势将在顷刻间消失。不同于谷歌以绝对开源精神拥有的技术定义的平台,腾讯以用户体验拥有的以客户定义的平台壁垒性并不强。正如当年新浪微博曾一度抢走腾讯社交产品的风光一样。当初,腾讯同样手握用户资源。科技领域,唯一确定的就是趋势总是在不断变化。移动互联时代过去,下一个跨时代产品出现,腾讯还能跟上时代的步伐吗?

结论:舍弃下游而定位平台,固然提升了公司短期盈利能力,但代价也是巨大的。市场应该看到这一点,敏锐的去观察潜在革命性产品出现产生的替代效应。

1.4 结论和投资建议

腾讯依然是一家伟大的公司。腾讯的用户优势无可撼动,用户背后的价值将有很大的想象空间。持续的并购,也会成为其股价“催化剂”。

但盈利能否跟上市场的期望?如上所述,标的商业模式的确立势必将非常艰难,微信游戏,微信支付等等。何况,特殊国情下,组织还会不断吞食市场的成果,比如移动支付外的打车软件。问题也许不在于方向,在于节奏。

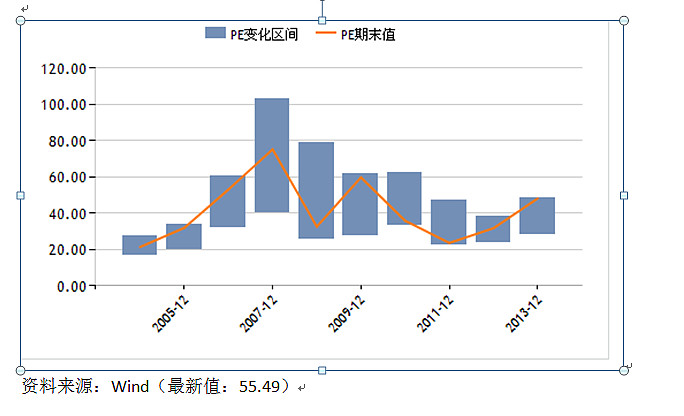

市场一致预期,不考虑稀释,未来三年EPS仅有20%的增速。如上所述,我们认为这一预测为乐观估计。当期股价很大程度上建立在市场高预期和并购效应下的“自我加强”。结合55.49倍的估值,距历史峰值已不远。腾讯已经只适合持有。