一季度的时候,整车出海是个热门的话题,因为出口数据,因为智能电车的出彩,一度群情激奋,后来就是雷布斯造车,SU7又把整车行业的情绪带上峰值,再往后,当大家直面整车行业销售端惨烈的竞争和价格战之后,越来越多的投资者冷静了下来。挺好,冷清点好,至少可以安安静静的读财报了。

上一次投整车,是2013-2015那一轮周期,长安,印象中是300多亿拿到850亿,但没想到没多久就破了千亿市值,当时主要靠长福,福克斯蒙迪欧翼搏翼虎,锐界好像在引进还没上市,走的时候长安自主已经接近盈利,走之后就不怎么关注整车了,偶尔看看广汽,后来偶然朋友提及长安B跌破了3港币,接近反向10倍股,过去看看还挺唏嘘。这一晃8年就过去了,再重头学习整车,这一次看的是长城汽车,2013-2023,11份财报,10个财年。

///

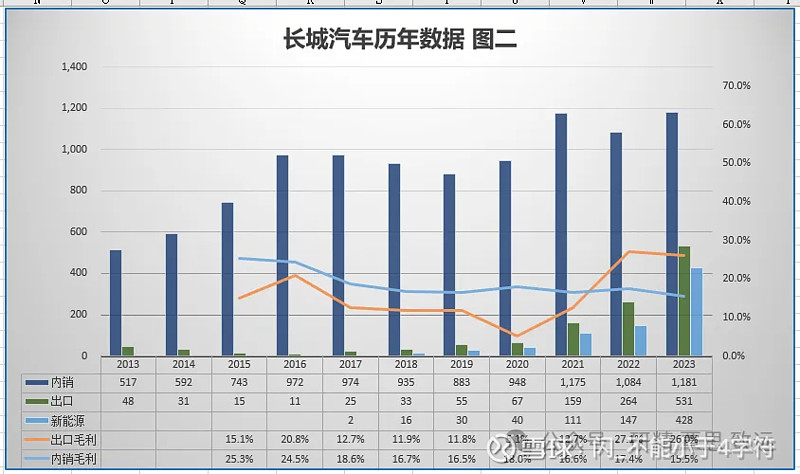

1、老魏的长城,在过去10个财年里,营业收入从568亿,扩张到1732亿,增长了205%,十年2倍,只看营收是个成长股,不错。但是毛利率在2017年大滑坡之后,就再也没上过20%(13-16年的年均毛利是26.5%),一方面体现出当年哈佛系列国产SUV的迅猛势头,一方面体现出当供求失衡时,价格战之下无完卵。净利润的高点是2016年,105亿,行业景气度低迷的17-21年,净利润都在50亿左右徘徊,2023年的70亿净利润,甚至还没有回到2013年82亿的程度。

2、公司的现金流很好,近十年的现金流净额是1280亿,远大于净利润的690亿。资本开支不算很大,但也适度进行扩张,十年里,从保定大本营+天津一期,扩展到保定+徐水,天津1/2期,重庆、泰州、平湖、日照、荆门、俄罗斯,共8个工厂,154万的设计产能,扩张了整整一倍。公司的扩张节奏算是比较平缓的,过去的前8年,在建工程保持在40亿左右波动,产能利用率基本保持在80%以上。近两年扩张力度有所加大,每年的资本开支都超过了160亿,对应的是日照、荆门和俄罗斯工厂的投建,以及未来徐水、上饶和零部件等新项目的产能。

3、公司的产品,可以分新能源/燃油两个品种,或者内销/出口两个口径。分别来看,燃油车的收入,过去十年增长了130%,远低于营收增速,原因是近7年燃油车增速只有32%,增量的主要来源是新能源车,从无到有,过去6年做到了428亿的规模,不含税。和燃油车的低增速类似,内销数据过去10年只有128%的增量,而出口规模在2023年已经达到531亿的规模,占到总营收的30%,是非常大的一个亮点。并且出口产品的毛利率26%,远高于内销产品15.5%的毛利率,这个数据意味着,2023年320亿的毛利润中,出口贡献了140亿,内销贡献了180亿,已经非常接近。考虑到出口高双位数的增速,这应该是近两年公司经营最核心的战略,没有之一。

4、之前也说了,自己很久没有关注整车行业了,印象里大概知道长城的电车品牌是欧拉,但是在2023年单品牌电车销售排行里,长城只有欧拉一个系列上榜,卖了不到8万辆,按13万的均价毛估,约100万的营收,还要扣除所得税,在没有更详细的功课之前,我只能盲猜剩下的300多亿电车是卖到海外去了。

并且,新能车在500亿规模之上车企,比亚迪特斯拉理想吉利,这4家加上受困于产能暂时300亿规模的塞力斯(华为),应该构成了新能车领跑的第一集团,其中比亚迪特斯拉的位置非常稳固,理想居中,吉利和塞力斯领先优势并不大。长城和蔚来小鹏广汽长安,也都是3/4/500亿这个区间的规模,未来能不能跑出来1/2家完成超越,也很难说。总的来说,长城在新能源车领域的情况,虽然没有什么特别的优势,但比我印象中要好很多。

5、汽车行业有个常见的词“爆款”,8年前,我把月销1.5万辆以上的车型归纳为爆款,不知道如今这个门槛要不要提升一些。之所以会爆,是因为汽车销售领域有着传染病一样的传播速度。2023年,长城新能车的增速是191%,出口增速是102%,2024年一季报不披露单项,但整体营收的增速是48%,所以我有理由相信2024年是长城高光的一年。因为对于整车企业来说,费用端是相对稳定的,成本端的折旧也是固定的,正常经营的情况下,成本端的人工和能源增幅也应小于营收的增幅,营收的增量会带来更高比例的毛利和净利。

时隔7年之后,我觉得长城的股东们,可以期待一下本财年再见到20%+的毛利率了,甚至也可以奢望一下8%-10%的净利润率。

///

当下,以A股计价,市场给长城的出价是2310亿人民币,以H股计价,市场的出价是1200亿港币,如果A/H分别计价,约是不足2000亿人民币。这玩意究竟该怎么算,我还真搞不太清楚。如果是按照A/H分别计价,大概是2000亿市值,现在已经5月末了,肯定要按2024年财年来衡量,不管是按照成长股估值,还是周期股估值,以我自己的毛估,2000亿感觉都算是便宜,即便有些偏差,到2025年的时候,肯定是便宜了,毕竟现有加新增产能还有些空间,2023年砸下去的83亿销售费用,多少也要见到一些水花把。

今天的作业,整块加碎片的时间,大概用了不到30个小时,仍然没有得出清晰的结论,3天里熬了2夜了,有点吃不消。要不,先买点?边买边做功课?

$长城汽车(SH601633)$ $长城汽车(02333)$ $长安汽车(SZ000625)$

声明:本贴仅是个人思考片段的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。

精彩讨论

柴迷05-23 20:44辛苦了! 谢谢分享!

不过回顾历史多了点,其实我看你的文章才知道有天津工厂,重庆工厂

“对于整车企业来说,费用端是相对稳定的,成本端的折旧也是固定的,正常经营的情况下,成本端的人工和能源增幅也应小于营收的增幅,营收的增量会带来更高比例的毛利和净利”

这个描述也可以这样说:在不变成本基本固定的情况下,产能利用率的提高(销量上升)或者单车价值的提高都会提升毛利率。

或者省流:经营杠杆系数(operating leverge )拉动了利润比收入更快地提升。因为底层公式是

经营杠杆系数=(销售收入-变动成本)/(销售收入-变动成本-固定成本)

新能源部分其实插混也算新能源,在纯电方面长城不强,但不代表未来它就不行(比如自己先投碳化硅衬底,外延片,就是为了未来赢得相对竞争优势)。

我认为2027年后,做电车最重要的是这几件事情---碳化硅功率器件,固态电池,800V 高压充电,可以一劳永逸地解决10-15分钟充电跑800公里以上,大大减少电池自燃现象,产品导入后不断降低成本,在2030年后这种车可能就成为最大的销售车型,目前的这些全部淘汰。

但是企业经营是连续的,市场也是有各个区隔的。当年斯巴鲁最早也有各种车型,最终聚焦到越野和性能车,参加WRC 大赛,森林人车型竞争力很强。

简单地回顾过去意义不大,应该结合时代的背景去复盘当时成功和失败的主要原因才能知未来。

1.长城魏建军1990年承包小厂,就是买各个部件回来拼凑成轿车卖,那时候有车都能卖。

2.1995年魏老板发现皮卡在国外是个不错的市场于是做皮卡,当年也确实有很多城市里面需要这种车做少量货物运输,比如电力局拉着设备去现场维修,平时挤一挤也能坐上五六人。实用,从这时候开始,长城的特点就是因为草根,纸面实力、资源和外资,国企比差太远,在主流市场是打不过人家的。皮卡是打开了一个很好的细分市场,那时候丰田、五十铃的皮卡其实也好卖的。

3. 2005年,初代哈弗出现,但后来出什么哈弗CUV (后来演化成现在的H 5) ,但在市场中存在感一直不强。但是2008年以后出些汽车消费刺激政策,拉动了汽车销售。

2008年中国的高速公路里程数只有6万公里,到了2010年已经有7.4万公里,两年增长20%多,很惊人了。消费者中富裕一点的就开始喜欢公路型的SUV, 可以到处去玩。那个时候能打的都是合资品牌。但都是要二三十万起。而长城以低价的不到10万的各种SUV 在2010年占据了销量的第一把交椅,达到了15万辆。2010年,乘用车销售1367万辆,SUV 133万辆,占了10%。这个品类从此开始了从10%份额到50%的快速增长期。

4. 2011年,哈弗初代H 6 上市。用的航天三菱4G63发动机。2012年改了一下用4G69发动机,那时候的哈弗就是妥妥的油老虎,当时国产能打的就是奇瑞的瑞虎,两个都是便宜,SUV 霸榜的是东风本田的CRV ,大众途观。

而2011年,中国乘用车进入了增速的拐点后,2012年是低速增长,SUV 却保持了23.8%的同比增速,当年销售198万辆;到了2013年,同比增速更是达到了50%,SUV 304万辆,占乘用车销量的18.6%。而2012年,中国市场的豪华车也第一次突破了100万辆销售量。

原因主要与SUV的性能空间等特性更符合二次购车者和更年轻消费者的需求有关,而中国城乡二元结构使得老家农村但在城市工作生活的人很多,当时还没有村村通路,回家或者出外游玩还是喜欢这种离地高有一定爬山涉水能力的车型。所以从价格优势和收入分布看,低价的国产SUV 在销量上更大是情理之中的。而经历了加入WTO 后十年的发展以及08年四万亿,居民个人资产上升和第二辆车的比例提升,一线城市的还是更青睐合资品牌或者纯进口的SUV。

2013当年哈弗H 6登顶销冠,21.7万年销量,后面是现代圣达菲 大众途观 本田CRV ,现代IX35 .之后连续九年H 6 保持销冠到2021年。这一年,哈弗品牌独立运作。

5. 2014-2017年,哈弗基本都没有大的变化,都是通过改前脸、换内饰、增配置、换蓝标这些地方闪转腾挪来霸榜销冠。没有什么新的重要的核心技术投放。虽然有了自研的汽油发动机(柴油更早一些),但一直连缸内直喷都没有,变速箱外购为主。而哈弗H 6 的各种型号高达46种,不要说消费者,销售人员自己都搞不清。

5. 2017年对长城是重要的一年,宣布了专注在SUV ,同时推出了自主研发的缸内直喷的1.5T 涡轮增压发动机,7 速DCT 变速箱。魏建军一直是知道自己的技术短板的,高薪挖了原奔驰的9AT 变速箱研发老总 格哈德 亨宁,坚持自研。

发动机和底盘还是能通过逆向开发作出来,但变速箱难度极高,在DCT , AT, CVT 技术上都有专利封锁。

而吉利是采取收购加自研的方式,2009年收购了澳大利亚的DSI 变速箱公司,2010年借着欧债危机沃尔沃陷入困境收购了其轿车部分。一直到2016年推出了博越SUV ,首先是外观上有很大创新,很有卖点,配上1.8T 的发动机和DSI 变速箱,在DSI 基础上自研的6AT 变速箱,在当时也不输给爱信、通用的,尤其是当时很多AT 变速箱都不断出问题,供应量也不稳定的时候,这款变速箱最初装在博越博瑞(现在还用在远景,豪越上)。大幅提升了销量和利润,造就了吉利汽车2016-2017年那一波大涨。

6. 2018年中国新能源车首次突破100万辆销售,达到了125万辆,之后高速增长,到2022年已经688万辆,市占率25.6% ,2023年更是市占率超过30%了,2024年新车渗透率已经超过40%了。

2021年国内市场乘用车销售2148万辆,SUV 900多万;2022年乘用车2054万,SUV 940,已经占到了46%了,到2023年,乘用车2170万,SUV 1038万,基本算50%的比例了。

而在2023年,豪华车超过了500万辆,占到了23%的份额。

新能源车,SUV和豪华车的占比较大,这个趋势说明了:

燃油车换新能源车(包括纯电和插混)和第二辆改善型的升级和休闲需求。这中间还有口罩,灵活就业的网约车司机换车潮,所以口罩后的市场,刚需型的15万以内的车型的增速应该会放缓,20万以上的车尤其是SUV 会上升。下面无非是年轻人的第一辆车和家庭 的第二第三辆车的改善。最重要的利润趋势走向是单价提升和SUV 。

而在这个过程,哈弗已经老化,产品力下降,同时纯电增速更快而长城完全没有竞争力,所以2016年以后就进入了颓势。

2021年哈弗H 6还是销冠,但特斯拉的Model y 和比亚迪的宋和它差距很小了,到了2022和2023年,完全被比亚迪的宋、元和model y 甚至长安CS75 超越,终结了9连冠。

7. 长城真正的再次变化是2021年。2020年底推出坦克300,正式有量还是2021年,但因为是燃油车,且是越野卖点,买这个的还是小众,2021年卖了8万多台(那几年都是买电车跑滴滴糊口的多啊)。且变速箱用的采埃孚的8 AT 。在产量和调教上受制于人。但因为产品口碑好,2022年超过了10万台.

重要的是在2023年,搭载了格哈德 亨宁主持研发的9AT 变速箱和强劲的 3.0T 发动机的坦克5002022年上市上市,坦克300价格在20万以上,坦克500已经上探40万价格带了(坦克700走40-70万价格带)。整个坦克系列2023年卖了16万辆。

9AT ,10 AT 的变速箱带来最直接的效果就是开起来更平顺,高效的动力传输也能带来更好的燃油经济性,在驾乘体验上有了质的飞跃。 在高速上加速和省油更明显。而到了2023年,中国高速公路总里程到了18.4万公里。

对比同档次的变速箱的车型:

采埃孚9AT

搭载车型:路虎揽胜极光/发现运动版、Jeep所有国产车型、本田冠道

通用9 Hydra-Matic

搭载车型:别克昂科旗/昂科威/昂科拉GX、凯迪拉克XT系列、雪佛兰开拓者/探界者/创界

奔驰9G-Tronic

搭载车型:奔驰GLC/GLE/GLS/G级

福特10AT

搭载车型:林肯领航员/飞行家、福特探险者/F-150/撼路者

本田10AT

搭载车型:讴歌RDX

丰田10AT

搭载车型:雷克萨斯LS

对比强悍的机械性能,以及国内产业链在电子设备上的反应更快和成本控制能力,坦克系列对比国外品牌,在20-40万的价格带,性价比更好。

“不是奔驰买不起,是坦克更有性价比”

加上坦克400 新能源,坦克500新能源,除了可以获得绿牌,还能提高在市区内的起步响应速度(纯燃油的车身重和越野性质,起步慢一些还费油),综合工况下充满电跑百公里不到10个油,对比普拉多15-16个油,我都羡慕 ,已经很不错了。现在改善型的买20万以上的车的人省油不是第一考虑了。要省钱买个10万出头的电车就好了,这也是最卷的位置。

8. 出口。这个就不多展开了。以我在俄罗斯看到的,我从路面和yandex gp 打车里面看,哈弗和坦克都很有上升空间,所谓一次性的销售是看法不对的。从0-1 很快,但每年都要换车的,中国汽车也是销售量年年增长,别的地方也差不多。俄罗斯冬天寒冷,买纯电车不可能。加上油便宜,选择是很显然的。路也没那么好,他们喜欢周末去野外,很多人有郊区度假屋( 念dachai)。买SUV 是更好的选择,有钱是买坦克,普通市民买个10多万的哈弗,挺好的。

中国一年2000多万台乘用车,以他们的国情和人口,渗透率不会低于我们,人口是我们的10%,就假设他们一年销售也是10%,200多万辆,以长城的产品力,拿下10%20多万的销售不是问题,用开了以后,德系,日韩系大多数车是回不去了。

实际上先有了大量积压的二手车销售过去,这些才是一次性的,而长城公开数据肯定是指新车。

结论:

回顾过去,是为了搞明白历史背景和厂家成功的原因,推断未来是否还能成功。从过去的历史看,我们能看出来长城核心还是靠贴近消费者需求的性价比产品的精确定位,这个实际上是最好的营销。同时因为没有好出身所以抓一两个关键的技术来提高自己的竞争力,这两点做好了就顺利了。先活下去,先赚钱,追潮流没钱赚最后死了,也没人可怜你。

H 6 的没落是时代的变化导致,任何人无法改变,魏老板说营销没做好只是给他们压力,让他们多攻一攻,榨出更多的价值,这是对的。他心里肯定明白,决胜还是在高端化和出口,以至于未来新的电动车的技术布局。

柴迷05-24 22:48雄文谈不上,兄谬赞了。

看过去的年报是个好的办法,即使有GPT 后我认为看下来的直觉感受还是更准一点,一来是三表的勾稽关系可以对资产的分布和债务的运用,导致的收入和利润的变化做一个时空的想象;二来管理层分析每年都有,看看他们是否正视问题,以后有没有解决还是胡说八道。看年报可能比去企业现场更准一点。

其实我也不是想写一个长城发展史的,我的回复本意是可能很多投资者都还年轻,在归因的时候没有代入时代的背景。

中国这二三十年的发展,每个节点都有其困难和机遇,能看到企业家们的选择和奋斗。我还是很同意长者说的:一个人的成功(我认为企业也如此),要靠个人的奋斗,当然历史的进程也是很重要的。如果20年下来成功的企业家,后人可能会神话他,觉得就是他聪明,和缺一不可。

其实那只是幸存者偏差,这过程可能倒下的企业更多,而成功是以一个个连续的成功的路径选择串成的,多次选择都正确的概率很低。

我们都没有上帝之眼预知未来,但是可以回顾复盘。去再现时代背景下的选择的逻辑和敬畏偶然性,事务不是非此即彼,也不是一条直线,是有可能很曲折,很多路径,很多可能。大家都选择的路径,可能更加艰难。有些企业家主动或者无奈选择的路径,很多人会判断失败和指责。其实我们作为普通人,对这个世界的复杂性和多样性还是缺少了解的。

但所幸我们还可以通过学习和打开眼界来弥补。我自己如果不是去年在新疆租了坦克300开觉得好,不是在俄罗斯观察到国产车的凶猛,可能一样会有各种落俗套的看法。

柴迷05-24 22:59你看一汽二汽上汽都不做变速箱,这就是主流企业和经济学家的所谓拿来主义和全球产业分工,等到人家卡脖子了或者自己没有自研自产成本就下不来,单车利润下来了,产品没有特点,才知道自研的重要,但铁心自研的你发现没有,多数 是民企,包括华为。

也没有什么响亮高雅的原因,只因民企想生存发展不靠自己是根本靠不了别人,到现在才发现原来这才是正路。躺着靠爹就能赚钱谁愿意奋斗啊……

闪_不能小于4字符06-04 09:59捞了点$长城汽车(02333)$ ,小仓位,港股通的交易体验远差于A股,没办法,谁叫人家便宜呢,捏鼻子忍了。

5月份的销售看上去很差,要不市场也不会赏脸给机会,港股流动性差,波起来就是大波,多空手段丰富,显得效率很高。

不过之前连续的3根长上影也是挺有意思的。

柴迷05-24 22:56我贴上在微信里和朋友讨论时候说的,时间点和主体可能有误,大体意思:

当年吉利就是靠DSI这帮人做出来的变速箱装在博瑞博越上把公司干到了300亿刀市值,2014年把大部分股份卖给宁波双林了,现在实际上中高端车型靠爱信的6AT了;长安CS75 就是靠青山的自研6MT手动挡和爱信的6AT;

奇瑞把奇瑞精机卖给了万里扬,但现在自研的8AT算自己的还是万里扬的就不知道了。

最先进的国产变速箱是长城的9 AT变速箱,搭配了3.0T的六缸涡轮增压发动机和9AT的坦克500,澎湃的动力让普京的卫队都配。

所以在海外油车为主的市场和中国高端SUV依然燃油车比例大的现实里,变速箱最好的长城把扣掉补贴后的单车利润做到了一季度在7000多块;

排第二的是有8AT的奇瑞,车均价拉到了15万!单车利润不清楚但估计不低于8000;

用爱信6AT的吉利有量但不怎么赚钱,去年单车利润3000出头,今年一季度应该下滑到2000的水平了;

长安也是一样下降到了一千多的单车利润了。

所以变速箱技术的先进性在这个节点主导了车企能否拉高均价提升单车毛利。

吉利舒服哥不是不努力,是卡在了不上不下的位置,难受

全部讨论

辛苦了! 谢谢分享!

不过回顾历史多了点,其实我看你的文章才知道有天津工厂,重庆工厂

“对于整车企业来说,费用端是相对稳定的,成本端的折旧也是固定的,正常经营的情况下,成本端的人工和能源增幅也应小于营收的增幅,营收的增量会带来更高比例的毛利和净利”

这个描述也可以这样说:在不变成本基本固定的情况下,产能利用率的提高(销量上升)或者单车价值的提高都会提升毛利率。

或者省流:经营杠杆系数(operating leverge )拉动了利润比收入更快地提升。因为底层公式是

经营杠杆系数=(销售收入-变动成本)/(销售收入-变动成本-固定成本)

新能源部分其实插混也算新能源,在纯电方面长城不强,但不代表未来它就不行(比如自己先投碳化硅衬底,外延片,就是为了未来赢得相对竞争优势)。

我认为2027年后,做电车最重要的是这几件事情---碳化硅功率器件,固态电池,800V 高压充电,可以一劳永逸地解决10-15分钟充电跑800公里以上,大大减少电池自燃现象,产品导入后不断降低成本,在2030年后这种车可能就成为最大的销售车型,目前的这些全部淘汰。

但是企业经营是连续的,市场也是有各个区隔的。当年斯巴鲁最早也有各种车型,最终聚焦到越野和性能车,参加WRC 大赛,森林人车型竞争力很强。

简单地回顾过去意义不大,应该结合时代的背景去复盘当时成功和失败的主要原因才能知未来。

1.长城魏建军1990年承包小厂,就是买各个部件回来拼凑成轿车卖,那时候有车都能卖。

2.1995年魏老板发现皮卡在国外是个不错的市场于是做皮卡,当年也确实有很多城市里面需要这种车做少量货物运输,比如电力局拉着设备去现场维修,平时挤一挤也能坐上五六人。实用,从这时候开始,长城的特点就是因为草根,纸面实力、资源和外资,国企比差太远,在主流市场是打不过人家的。皮卡是打开了一个很好的细分市场,那时候丰田、五十铃的皮卡其实也好卖的。

3. 2005年,初代哈弗出现,但后来出什么哈弗CUV (后来演化成现在的H 5) ,但在市场中存在感一直不强。但是2008年以后出些汽车消费刺激政策,拉动了汽车销售。

2008年中国的高速公路里程数只有6万公里,到了2010年已经有7.4万公里,两年增长20%多,很惊人了。消费者中富裕一点的就开始喜欢公路型的SUV, 可以到处去玩。那个时候能打的都是合资品牌。但都是要二三十万起。而长城以低价的不到10万的各种SUV 在2010年占据了销量的第一把交椅,达到了15万辆。2010年,乘用车销售1367万辆,SUV 133万辆,占了10%。这个品类从此开始了从10%份额到50%的快速增长期。

4. 2011年,哈弗初代H 6 上市。用的航天三菱4G63发动机。2012年改了一下用4G69发动机,那时候的哈弗就是妥妥的油老虎,当时国产能打的就是奇瑞的瑞虎,两个都是便宜,SUV 霸榜的是东风本田的CRV ,大众途观。

而2011年,中国乘用车进入了增速的拐点后,2012年是低速增长,SUV 却保持了23.8%的同比增速,当年销售198万辆;到了2013年,同比增速更是达到了50%,SUV 304万辆,占乘用车销量的18.6%。而2012年,中国市场的豪华车也第一次突破了100万辆销售量。

原因主要与SUV的性能空间等特性更符合二次购车者和更年轻消费者的需求有关,而中国城乡二元结构使得老家农村但在城市工作生活的人很多,当时还没有村村通路,回家或者出外游玩还是喜欢这种离地高有一定爬山涉水能力的车型。所以从价格优势和收入分布看,低价的国产SUV 在销量上更大是情理之中的。而经历了加入WTO 后十年的发展以及08年四万亿,居民个人资产上升和第二辆车的比例提升,一线城市的还是更青睐合资品牌或者纯进口的SUV。

2013当年哈弗H 6登顶销冠,21.7万年销量,后面是现代圣达菲 大众途观 本田CRV ,现代IX35 .之后连续九年H 6 保持销冠到2021年。这一年,哈弗品牌独立运作。

5. 2014-2017年,哈弗基本都没有大的变化,都是通过改前脸、换内饰、增配置、换蓝标这些地方闪转腾挪来霸榜销冠。没有什么新的重要的核心技术投放。虽然有了自研的汽油发动机(柴油更早一些),但一直连缸内直喷都没有,变速箱外购为主。而哈弗H 6 的各种型号高达46种,不要说消费者,销售人员自己都搞不清。

5. 2017年对长城是重要的一年,宣布了专注在SUV ,同时推出了自主研发的缸内直喷的1.5T 涡轮增压发动机,7 速DCT 变速箱。魏建军一直是知道自己的技术短板的,高薪挖了原奔驰的9AT 变速箱研发老总 格哈德 亨宁,坚持自研。

发动机和底盘还是能通过逆向开发作出来,但变速箱难度极高,在DCT , AT, CVT 技术上都有专利封锁。

而吉利是采取收购加自研的方式,2009年收购了澳大利亚的DSI 变速箱公司,2010年借着欧债危机沃尔沃陷入困境收购了其轿车部分。一直到2016年推出了博越SUV ,首先是外观上有很大创新,很有卖点,配上1.8T 的发动机和DSI 变速箱,在DSI 基础上自研的6AT 变速箱,在当时也不输给爱信、通用的,尤其是当时很多AT 变速箱都不断出问题,供应量也不稳定的时候,这款变速箱最初装在博越博瑞(现在还用在远景,豪越上)。大幅提升了销量和利润,造就了吉利汽车2016-2017年那一波大涨。

6. 2018年中国新能源车首次突破100万辆销售,达到了125万辆,之后高速增长,到2022年已经688万辆,市占率25.6% ,2023年更是市占率超过30%了,2024年新车渗透率已经超过40%了。

2021年国内市场乘用车销售2148万辆,SUV 900多万;2022年乘用车2054万,SUV 940,已经占到了46%了,到2023年,乘用车2170万,SUV 1038万,基本算50%的比例了。

而在2023年,豪华车超过了500万辆,占到了23%的份额。

新能源车,SUV和豪华车的占比较大,这个趋势说明了:

燃油车换新能源车(包括纯电和插混)和第二辆改善型的升级和休闲需求。这中间还有口罩,灵活就业的网约车司机换车潮,所以口罩后的市场,刚需型的15万以内的车型的增速应该会放缓,20万以上的车尤其是SUV 会上升。下面无非是年轻人的第一辆车和家庭 的第二第三辆车的改善。最重要的利润趋势走向是单价提升和SUV 。

而在这个过程,哈弗已经老化,产品力下降,同时纯电增速更快而长城完全没有竞争力,所以2016年以后就进入了颓势。

2021年哈弗H 6还是销冠,但特斯拉的Model y 和比亚迪的宋和它差距很小了,到了2022和2023年,完全被比亚迪的宋、元和model y 甚至长安CS75 超越,终结了9连冠。

7. 长城真正的再次变化是2021年。2020年底推出坦克300,正式有量还是2021年,但因为是燃油车,且是越野卖点,买这个的还是小众,2021年卖了8万多台(那几年都是买电车跑滴滴糊口的多啊)。且变速箱用的采埃孚的8 AT 。在产量和调教上受制于人。但因为产品口碑好,2022年超过了10万台.

重要的是在2023年,搭载了格哈德 亨宁主持研发的9AT 变速箱和强劲的 3.0T 发动机的坦克5002022年上市上市,坦克300价格在20万以上,坦克500已经上探40万价格带了(坦克700走40-70万价格带)。整个坦克系列2023年卖了16万辆。

9AT ,10 AT 的变速箱带来最直接的效果就是开起来更平顺,高效的动力传输也能带来更好的燃油经济性,在驾乘体验上有了质的飞跃。 在高速上加速和省油更明显。而到了2023年,中国高速公路总里程到了18.4万公里。

对比同档次的变速箱的车型:

采埃孚9AT

搭载车型:路虎揽胜极光/发现运动版、Jeep所有国产车型、本田冠道

通用9 Hydra-Matic

搭载车型:别克昂科旗/昂科威/昂科拉GX、凯迪拉克XT系列、雪佛兰开拓者/探界者/创界

奔驰9G-Tronic

搭载车型:奔驰GLC/GLE/GLS/G级

福特10AT

搭载车型:林肯领航员/飞行家、福特探险者/F-150/撼路者

本田10AT

搭载车型:讴歌RDX

丰田10AT

搭载车型:雷克萨斯LS

对比强悍的机械性能,以及国内产业链在电子设备上的反应更快和成本控制能力,坦克系列对比国外品牌,在20-40万的价格带,性价比更好。

“不是奔驰买不起,是坦克更有性价比”

加上坦克400 新能源,坦克500新能源,除了可以获得绿牌,还能提高在市区内的起步响应速度(纯燃油的车身重和越野性质,起步慢一些还费油),综合工况下充满电跑百公里不到10个油,对比普拉多15-16个油,我都羡慕 ,已经很不错了。现在改善型的买20万以上的车的人省油不是第一考虑了。要省钱买个10万出头的电车就好了,这也是最卷的位置。

8. 出口。这个就不多展开了。以我在俄罗斯看到的,我从路面和yandex gp 打车里面看,哈弗和坦克都很有上升空间,所谓一次性的销售是看法不对的。从0-1 很快,但每年都要换车的,中国汽车也是销售量年年增长,别的地方也差不多。俄罗斯冬天寒冷,买纯电车不可能。加上油便宜,选择是很显然的。路也没那么好,他们喜欢周末去野外,很多人有郊区度假屋( 念dachai)。买SUV 是更好的选择,有钱是买坦克,普通市民买个10多万的哈弗,挺好的。

中国一年2000多万台乘用车,以他们的国情和人口,渗透率不会低于我们,人口是我们的10%,就假设他们一年销售也是10%,200多万辆,以长城的产品力,拿下10%20多万的销售不是问题,用开了以后,德系,日韩系大多数车是回不去了。

实际上先有了大量积压的二手车销售过去,这些才是一次性的,而长城公开数据肯定是指新车。

结论:

回顾过去,是为了搞明白历史背景和厂家成功的原因,推断未来是否还能成功。从过去的历史看,我们能看出来长城核心还是靠贴近消费者需求的性价比产品的精确定位,这个实际上是最好的营销。同时因为没有好出身所以抓一两个关键的技术来提高自己的竞争力,这两点做好了就顺利了。先活下去,先赚钱,追潮流没钱赚最后死了,也没人可怜你。

H 6 的没落是时代的变化导致,任何人无法改变,魏老板说营销没做好只是给他们压力,让他们多攻一攻,榨出更多的价值,这是对的。他心里肯定明白,决胜还是在高端化和出口,以至于未来新的电动车的技术布局。

捞了点$长城汽车(02333)$ ,小仓位,港股通的交易体验远差于A股,没办法,谁叫人家便宜呢,捏鼻子忍了。

5月份的销售看上去很差,要不市场也不会赏脸给机会,港股流动性差,波起来就是大波,多空手段丰富,显得效率很高。

不过之前连续的3根长上影也是挺有意思的。

1、出海部分高增速大部分来自俄罗斯,属于一次性收益。

2、新能源板块,产品相比国内竞品没有竞争力。

3、高层持续震荡,王凤英一系出走。

写的不错!因为这两年我一直骂长城,导致我心态上是有点傲慢了,现在回头一看你这文章再换位思考一下,倒也能理解。

不过话说回来,看空长城也不是毫无道理。财务表现的背后是业务表现,业务表现后面是管理动作,研究一下管理动作背后的成因,就可以看到病根在老板身上(包括企业文化)。反过来,老板毛病不改,财务和业务表现都是可以被短期调整的,并不能反映公司真实质地。

这两年长城在车型定位、设计、命名等等方面的问题一堆,就不细说了。往深处看一眼是两三年内一直在“组织变革”并伴随人员流失。

出口大量增加的背后,是年年完不成销量目标,国内市场份额丢失。面对这样的局面,管理动作居然是:1)打击水军,2)举报比亚迪。

直到最近,CGO丢出一篇博文,里面还充斥着各种跪舔味道。老魏还在评论“新能源不是他国战略”、“电动车做不到低速大扭矩”。在战略上,他是没有风险平衡的。他个人认知错了就全错下去了。

谢谢分享!补充一下:长城海外全工艺工厂还包括巴西与泰国工厂,这两个与俄罗斯图拉工厂都是设计产能8W台+/年。

$中远海特(SH600428)$ 那么多人都在研究充分竞争的低毛利率产品输出,而不去关注输出高利润汽车的垄断性运输企业