$鼎胜新材(SH603876)$ 鼎胜新材关注点:

1:国内电池铝箔龙头,电池铝箔营收及利润逐步上升,21-22年业务由0-1爆发(国内新能源车30%渗透率,全球电动车10%渗透率),23-25年跟随新能源车渗透率走逐渐饱和路线。

2:电池铝箔对公司的营收占比及净利润逐步提升,21年占整体收入比例9.65%,利润比例26.44%,毛利率30%远高于其他铝箔业务(少于10%);公司整体净利率在电池铝箔增益下由21年2.35%提升至约7%(数据待年报出具确认)。

3:除电池铝箔外,公司其他主营业务为传统低端制造行业,现阶段占整体业务营收比例较大,净利率极低,业务不够纯粹,一定程度拖累公司整体估值,不利于资金炒作。是否能拔估值建基于电池铝箔能否持续保持量价齐升,成为公司营收占比最大,净利润占比贡献最高的业务。

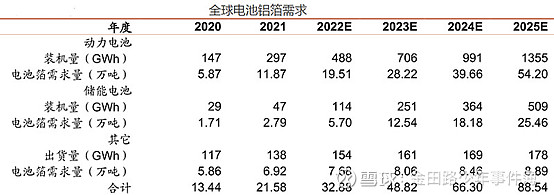

4:根据公开数据及球友钱来shay的整理, 需求侧2023中国年锂电池出货950-1100GWh,单GWh对应电池铝箔需求量357吨,对应电池铝箔需求量34-39万吨(保守数值);2023年全球电池铝箔需求48吨。供给侧2023年全球电池铝箔的供给端测算为46.77万吨,网上相关文章指出电池铝箔性能要求高,工艺复杂,产线放量不易,产线扩产周期长(2-3年),近期即使各公司疯狂上产能,但预计短期内供给侧没那么容易改变,估计持续到25年也处于紧平衡。

需要思考的供需侧问题:

i. 需求端:

从个人角度出发,中国是新能源车渗透率最大的国家(30%),其他国家渗透率合计约10%,已走过初步爆发阶段。但可以看到的是,后续只会有更多的电动车替代燃油车,市场远远未到饱和状态,鼎胜新材近1-2年内还有很大的国内外市场需求空间,这方面是确定的。

ii. 供给端:

从个人角度出发,电池铝箔不是高科技行业,只要行业有较大的利润空间,中国各大厂商不断上产能容易短时间内造成内卷情况压缩行内利润,是否买入鼎胜新材博弈的是大部分主流机构狂吹近1-2年的紧平衡预期,鉴于此,投资者需要警惕的是各厂商疯狂上产能后对于利润的压缩是否超出预期,如果打脸了主流机构股价容易产生较大波动。

2020年:鼎胜新材亏损1000多万;

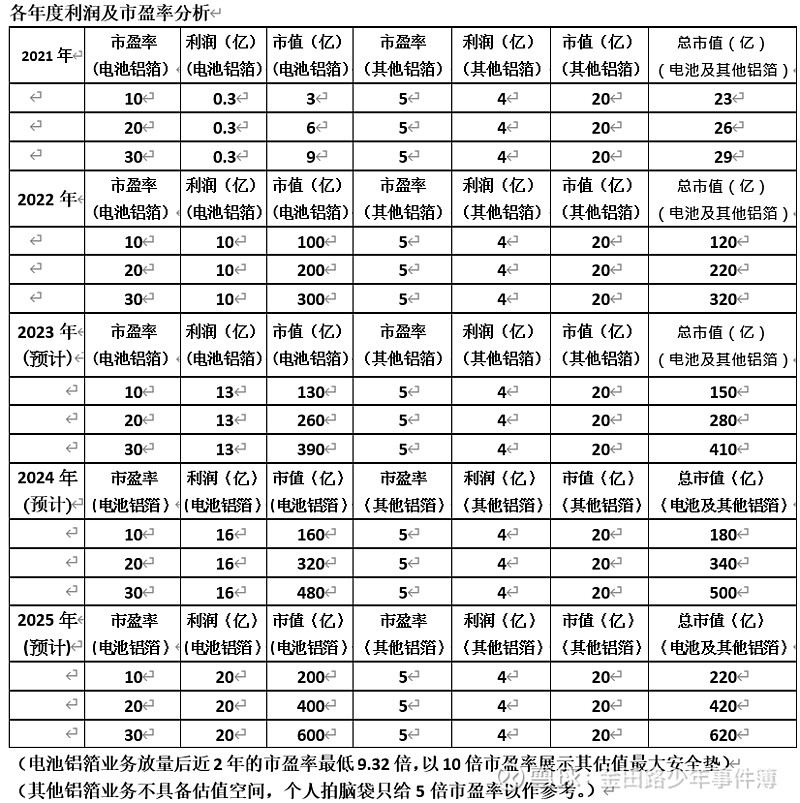

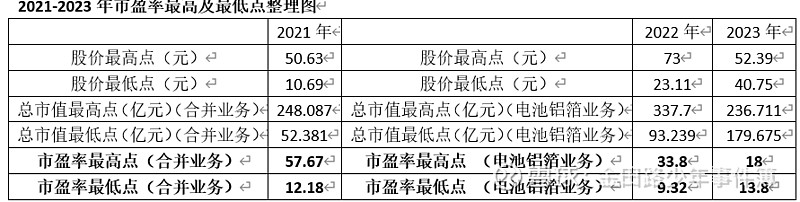

2021年:困境反转大幅盈利,利润4.3亿,股价最高到50.63元,合并业务市值245亿,对应4.3亿利润,市盈率为57.67倍,市场预期电池铝箔将放量拉估值。

2022年:电池铝箔业务按预期放量,公司持续大幅盈利,利润14亿(预报中值),股价最高到73元,市值358亿,对应上述表格,电池铝箔市盈率约33.8倍;股价在2022年4月25号下探至23.11,电池铝箔市盈率约9.32倍。

2023年:当前股价41元,市值201亿元。2023年估计电池铝箔出货量20万吨,吨利润6500元,净利润13亿,市盈率10,市值130亿;其他业务净利润4亿,市盈率5,市值20亿;合共市值150亿。由于电池铝箔业务处于放量阶段,当前市值201亿在相对合理的水平,客观来说也算不上很便宜。

以下为四项近期股价压制因素,鼎胜新材当前股价41元尚未适合建仓及加仓。

1.减持时间已过半,现阶段持续减持配合打压股价,等5月份减持完毕后再考虑入场。

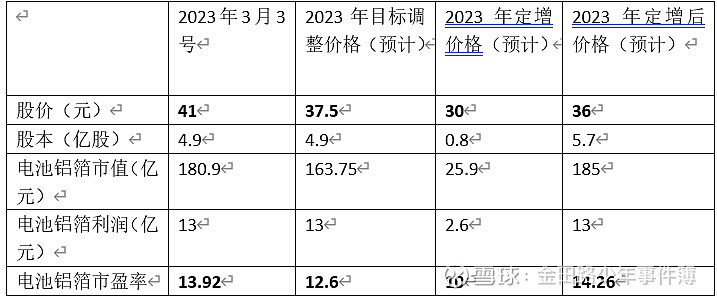

2.定增。按近20个交易日均价定价股价会受压制,拍脑袋股价继续调整到35-40,取中值37.5,定增价30左右。

-定增前若股价调整至37.5元,电池铝箔市盈率偏低(12.6倍);

-对于定增机构来说,以成本价30计算的话,市盈率粗略测算只有10倍的话,锁定期后亏钱的几率较小;

-定增后合共发行股数8000万股,股本由4.9亿股增至5.7亿股,以股价36计算的话,定增后电池铝箔市值为185亿,电池铝箔市盈率在合理水平(14.26倍市盈率);

-综上,股价调整至37.5左右(定增价30),对于散户或者是定增大资金来说的话,是一个比较小机会亏钱的入场价格。

3.新能源板块弱势,关注宁王比王等风向标走势。

4.调整的时间及空间不足。鼎胜新材2022年4月26号为上一波最低点23元,2022年7月28号为上一波最高点73元,合计涨幅3倍多,涨幅巨大。截至2023年3月3号股价为41元,相较上一波高点调整未到1年,同时股价调整未充分。技术面来看的话,个人倾向于探底几次后会破40元,极限调整至35元,参考上述市盈率数据,35-37左右建仓补仓非常值得博弈。

整体来看我有几个疑问,烦请球友解答,谢谢:

1. 行业的技术壁垒属于高还是低?

2. 全球产能约50万吨是不是在70%良率以下最终落地的实际产能?

3. 如果电池铝箔的良率在70%以下为主,是否可以理解为提升良率的有较强技术壁垒,不容易提升产量?

4. 哪里可以找到电池铝箔实时加工费?