语言力求简洁

1.K药和O药

点评:

1)O药起了个早,却被K药远远甩在了后面,这就是BIC的威力,所以君实起了个早,信达还是独占鳌头,不过最后可能都是替雷的(暂时看起来数据更好看),药效是第一要素,长久来看,销售只能影响放量速度,并不能影响放量的高度。

2)一个blockbuster真的能撑起一家公司,让那些所谓的格局微不足道,所谓多点布局,排列组合式研发,只能针对MNC商业化摊平风险,真正的新技术大多来源于收购或者合作,O,K都是如此,因此投资是有水平高低的,选MNC那直接投强生,辉瑞,默沙东他们就行了,完全不用在国内绞尽脑汁的想选信达还是恒瑞,中生的问题。出不了国加集采,让他们的风险比国际MNC高出几个段位,这种闭眼价值投资,巴菲特也很喜欢。

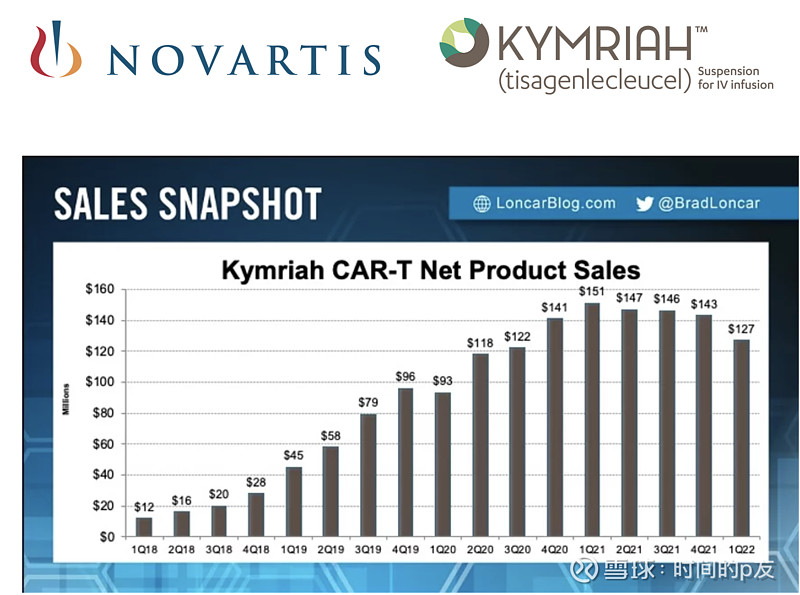

2.Yescarta 和 Kymriah

点评:1)CD19 CART上市的两位都看起来不容乐观,尤其是第二位,甚至还出现了下滑,趋势比较明显,简直难以相信,这才出来4年的药,当年这些都是市值上百亿美元被纳入麾下的,可见CART当年是多么让人疯狂,新的一项治疗技术,有时候狂热起来,产业资本受到威胁,也会花重金买入,至于最后是不是一地鸡毛,很难说;

2)同时要考虑一下,CART整个行业的情况了,定价40~50W美刀,对于大部分美国人而言,也是觉得很贵的,后续的CD3为基础的双抗血液瘤,淋巴瘤出来后,完全可能在数字上PK赢CAR-T,已经获批的有安进(blincyto)和罗氏(Mosunetuzumab),的cd3双抗,可级性以及价格几乎注定了,CD19靶点cart的推出历史舞台,毫无价值;

3)那么传奇生物的BCMA是不是也要重新定价了,一方面来自cd19的价格战,另一方面来自于不低于10款双抗,cd3 X cd19/cd20/bcma,强生,罗氏,安进,BMS全部都在布局,将会在5年内到达,或许他们才是未来,car-t整体行业拿不出耀眼的实体瘤数据的话都将覆灭。

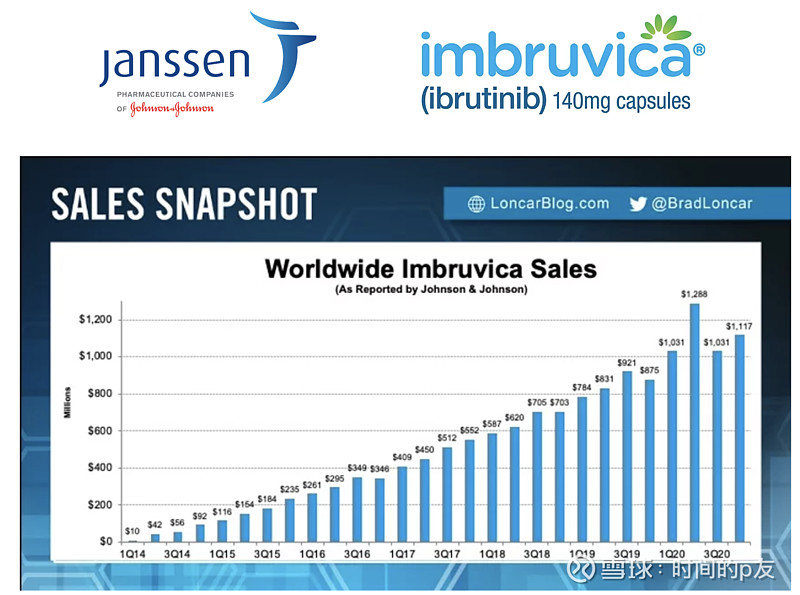

3.Imbruvica

点评:

1)当多人看不懂百济的估值时,翻出这张图就是估值的底气,泽布替尼未来是星辰大海,完全有可能超过伊布替尼,现在放量速度很快,每年100%~200%的速度放量,完全是受到了市场的认可。因此乐观预计泽布替尼5年后销售峰值达完全可以到50亿美金,单这款药,它就是定价100亿美元的锚点,其余的替雷利珠跟这个比起来是完全不够看的;

2)所以百济的老大位置是最稳,高领同学投他是算过账,泽布替尼就估值100亿美元了,替雷利珠国内销量10亿美元以上,加上其他代理药品国内销售完全可以到达20亿~30亿美金,5年期,对应利润5亿美元,也就是50亿美元的估值。那么估值150亿美元是相当公允的,还没说tigit成不成功的说法,其实就是这么回事儿;

3)这也是小分子药的价值,由于可级性,可以让雪坡滚的很长很长。

$康宁杰瑞制药-B(09966)$ $百济神州(06160)$ $金斯瑞生物科技(01548)$

全部讨论

在医保集采之下,看空所有没有海外能力的大药企,因为大家都没可能成为big pharma就不用自我鼓励了。

买康宁就是赌046的几个适应症能成功一个,它最后的最后,即使再差还能卖身,而市值大的缺卖身都难,最后一摊子能不能赚钱的玩意。

目前看海外能力只有百济和金斯瑞荣昌,又有点下不去手。

第二年2.2亿的泽布,也不是独家,何来50亿峰值。正常第二年2亿峰值不会穿20+而且第三也就不到10%份额。

当多人看不懂百济的估值时,翻出这张图就是估值的底气,泽布替尼未来是星辰大海,完全有可能超过伊布替尼,现在放量速度很快,每年100%~200%的速度放量,完全是受到了市场的认可。因此乐观预计泽布替尼5年后销售峰值达完全可以到50亿美金。

您是接受了管理层的泽布替尼是BIC的观点吧?

谈谈个人的看法:

1 伊布替尼(2013FDA获批)虽然是第一代BTK抑制剂,存在副作用角度的缺点,但对于已有病人而言,大部分不会转换为新药。

2 阿卡替尼(2017FDA获批)作为第二代的BTK抑制剂,疗效与伊布替尼差不多,但副作用更小。(基于与伊布替尼头对头的临床比较才上市的)。正是因为这个原因,阿卡替尼在美国新增CLL患者的使用率达到了54%。2021年全球销售金额为12亿美元,同比增长136%。目前正在不断侵蚀伊布替尼的份额。

3 泽布替尼(2019年FDA获批)同样是第二代的BTK抑制剂,2021年全球销售金额2.18亿美元,差不多只是阿卡替尼的零头。

百济神州目前关于泽布替尼的所有临床都是对标的伊布替尼,即使得出副作用比伊布替尼的结论,也得不出自己会是BIC的结论。在这一点上,个人觉得管理层有点误导投资者。

泽布替尼要证实自己是BIC的唯一方法是与阿卡替尼做头对头临床。这一点,管理层好像讳莫如深。$百济神州(06160)$ $百济神州-U(SH688235)$ $百济神州(BGNE)$

每年100%~200%的速度放量?

现在市场预期泽布替尼2季度单季度的销售为1.2亿美元,同比增长182.9%,3季度销售1.33亿美元,同比增长101.7%。

先看看这两个季度数据能不能达到吧?

1 O药起了个早,却被K药远远甩在了后面,这就是BIC的威力,所以君实起了个早,信达还是独占鳌头,不过最后可能都是替雷的(暂时看起来数据更好看),药效是第一要素,长久来看,销售只能影响放量速度,并不能影响放量的高度。

能提供一下您认为替雷利珠单抗是BIC的依据吗?

从现有的几个主要适应症来看,几家的临床数据没有特别的差异。在最大适应症-非鳞小细胞肺癌上,HR(harzard ratio)这个医生最关注的指标(PFS,OS都受入组病人因素影响较大而缺乏可比较性),信迪利单抗稍好。

个人觉得《2022中国免疫检查点抑$制剂CSCO指南》是很好的评判标准,毕竟这是医生开药的基础参考。

1 鳞状小细胞肺癌:信迪利单抗为IV期一线治疗的一级推荐,替雷利珠为IV期二线治疗的一级推荐。

2 晚期胃癌。信迪利单抗为一线治疗的一级推荐。替雷利珠单抗尚未获批。

3 晚期肝细胞癌。信迪利单抗为一线治疗的一级推荐。恒瑞的卡瑞利珠单抗为一线治疗的二级推荐。替雷利珠单抗为二线治疗的一级推荐。

.......

药好不好上市公司说了不算,中国临床肿瘤学会(CSCO)的意见可能更客观。

(网页链接)$百济神州(06160)$信达生物(01801)$ $恒瑞医药(SH600276)$

可及性和高昂价格暂时是个问题,创新药就是不停的攻克一个又一个难题,先发者有技术积累的优势,有已上市产品现金流做支撑研发。不能过于看空新技术创新。传奇的cilta-cel疗效属实逆天,暂时只看到科济053能媲美,安全性似乎更好,要想在疗效上打败cilta-cel,真是很难。

FDA一贯来说是不考虑药物价格和可及性,只考虑药效和安全性。所以,价格便宜一点,但是疗效也差一些的药物,在FDA那里是看不上眼的,连获批上市都难。

按照你这个说法,我觉得之前我认为君实合理估值200亿还是高估了