30块一股的$海康威视(SZ002415)$ 贵了吗?7月26日收盘,海康威视的股价上涨到了30.8元/股,而且2019年2季报公布前便有各大机构密集调研,其中不乏境外机构。

海康威视是一支名副其实的大白马,在A股市场它的盈利能力与茅台、伊利、海天等比肩,可是过去好,不一定未来一定也会继续好,海康的高净利润模式看来在安防行业的持续竞争中慢慢的在削弱,为什么会有高净利润削弱的看法,可以看之前的这一篇分析“海康威视的未来猜想--杜邦分析看高净利率能否持续”,市场先生只会越来越喜欢高增长、长期赚钱稳定的公司。如何才能给这个10年年均20%的大白马给一个近似可观的估值呢?

1 相对估值

通过回溯海康威视的过去,来看看目前的价格水平。这里使用到两个指标PE10年分位点,和PB10年分位点,这两个指标是指当前的PE和PB值在过去所有取样点所在位置的百分数情况。

1.1 PE分位点

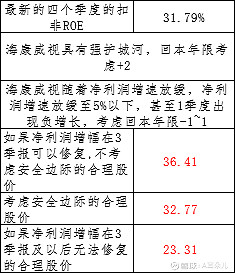

通过上图可以看出,截止2019年7月26日收盘,海康威视的PE还处在历史上一个比较低的位置,这样看来目前的PE分位点28%还算安全水平。

1.2 PB分位点

海康威视的PB分位点45.24%已经算是一个比较高的水平了。

2 净资产估值

对于像海康这样已经成长起来的企业,而且连续保持较高ROE的企业来说,对比现金流量折现法,我更喜欢使用净资产估值法。在使用净资产估值法前需要分析海康威视的护城河情况,来考虑回本年限的取值影响,这里我就不再单独分析了,大家可以看下之前我写的这篇关于海康护城河分析的文章网页链接{逆市$海康威视(SZ002415)$ 的宽广护城河}

根据净资产估值法,我这里给出3个价格,如果海康3季度净利润增幅可以修复,给予36.41的目标价格,如果考虑安全边际,对于海康这样的有强护城河的大白马我会考虑给它一个9折的价格即 32.77元/股,如果海康后续的净利润增幅无法修复甚至转变为负增长,那么只能给到它23.31元/股的价格。

3 券商们对于海康的估值

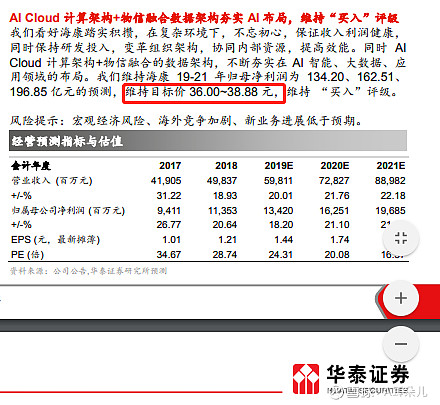

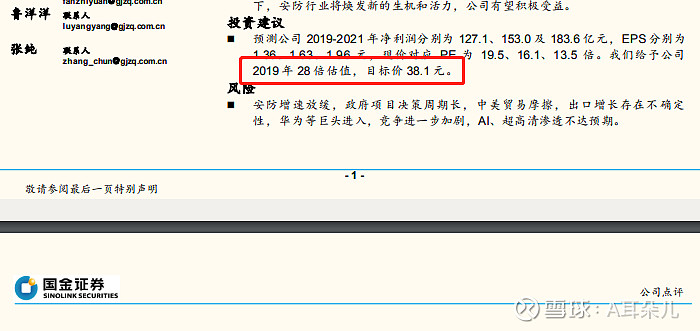

随便翻看了两家券商的研报,海康2季度财报一出,大家似乎又看到了海康业绩修复的希望,都给出了一个比较高的价格。不过贸易战、芯片、海外市场缩水的诸多影响,对海康下半年的影响可见一斑,所以我宁愿相信考虑安全边际和增速下滑的估值状态。