$海康威视(SZ002415)$ 通过昨天的分析“海康威视还能又猛又持久吗--杜邦分析看清商业模式”知道海康威视通过高销售净利润率维持了连续10年的年均扣非ROE>20%,这样的好公司A股真是极少见的,海康过去10年一直持续的那么好,未来还会继续好下去吗?![]()

来看看净利润率的构成,看看到底哪些因素影响着净利润率。

净利率=净利润/营业收入=(营业收入-营业成本-三费-所得税)/营业收入

=(毛利润-三费-所得税)/营业收入=毛利率-三费占比-所得税占比

根据上述公式可以得出影响净利率最主要的指标是毛利率和三费占比,其中毛利率拆分:

毛利率=(营业收入-营业成本)/营业收入=1-营业成本/营业收入=1-成本率

也就可以得到:净利率=1-成本率-三费占比-所得税占比

1)毛利率及成本率后续的变化判断

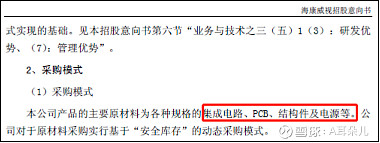

图 海康威视招股书中主营业务成本构成的描述

图 海康威视招股书中原材料种类的描述

海康威视主营业务成本有至少90%是由原材料成本决定的,由于原材料是集成电路、PCB、结构件及电源等电子设备,随着集成度及产业化规模进程,长期看原材料的价格有望持续降低。

图 海康威视招股书中关于原材价格变化趋势判断描述

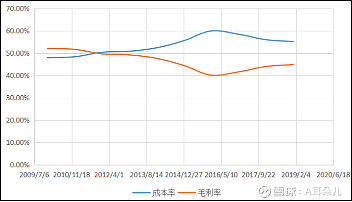

再来看看海康这10年的毛利率与成本率的变化趋势。

虽然原材料价格海康自身判断会逐年下降,但是2010年到2019年1季度成本率不降反增,相应的毛利率整体趋势也有所下降。![]() 海康的毛利率还能继续修复吗?虽然海康的原材料集成电路等总体看确实是集成度越高价格会越来越便宜,但是短期的贸易战影响,老美的断供、硅晶原价格的短期波动可能都会导致短期成本的提高。这里由于篇幅原因我就不展开篇幅深挖了。

海康的毛利率还能继续修复吗?虽然海康的原材料集成电路等总体看确实是集成度越高价格会越来越便宜,但是短期的贸易战影响,老美的断供、硅晶原价格的短期波动可能都会导致短期成本的提高。这里由于篇幅原因我就不展开篇幅深挖了。

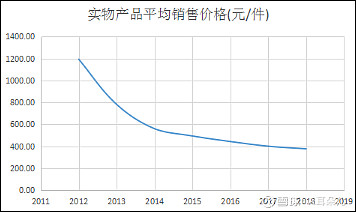

为了避免毛利率的下降,海康可以像茅台、东阿阿胶那样通过涨价换利润吗?知道电子行业的朋友都知道,这个答案是不可能的。来看看海康的历年年报里是怎么说的,我整理了历年的销量等数据做了下面这张图(以下对海康的单件产品做了简单平均,并不代表某一件产品的实际售价)。

很明显,海康所处的行业属性是不可能让它在过去的时间里通过涨价的手段来提高毛利率的,看来这条路是行不通的了。不过这并不代表海康未来就没有提升毛利率的可能了,下面我们再来看看三费占比的情况。

2)三费占比变化分析

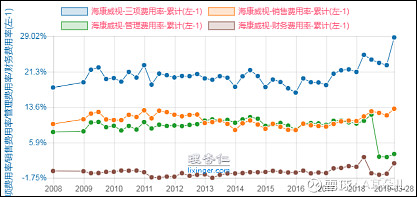

图 海康威视三费变化趋势

通过上图可以看出海康威视随着业务面的扩大,虽然管理费用有下降趋势,但是占比最大的是销售费用,销售费用率预计随着销售规模的扩大,还将会进一步提升,从而带来三费占比的提升。

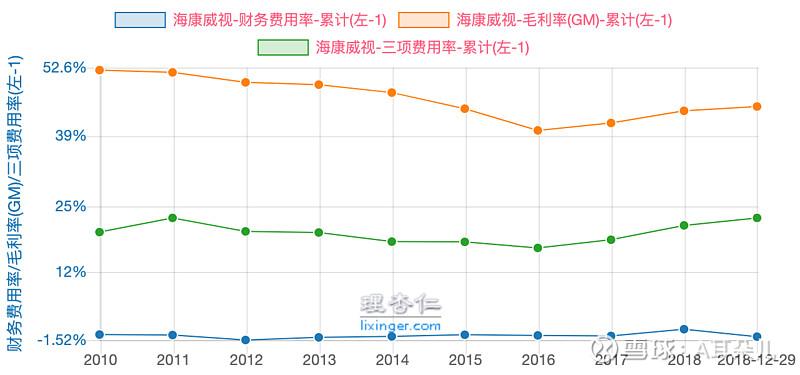

3)毛利率、三费占比、财务费用率的整体变化情况

由上图可以看出财务费用率的影响微乎其微,毛利率及三项费用率倒是在2016年后便逐年提升。

猜想/总结

回到净利率的推导:净利率=1-成本率-三费占比-所得税占比,根据上面的系列分析2016年毛利率从52.08%上升到2018年的44.85%,相应的成本率就从47.92%下降到了55.15%,下降了4.75%,而三项费用率从2016年的16.77%上升到2018年的22.73%上涨了5.96%,看来最近的这2年来成本率下降的并没有三项费用率上涨的迅速。再来看看过去10年间海康的销售净利润率的走势。

净利润率从2010年的33.93%左右到2018年底的22.84%,下降了大约11.09%![]() 。其中2016年净利率从23.28%到2018年22.84%,下降了0.44%,看来海康靠着高净利润率的套路是越来越难走了

。其中2016年净利率从23.28%到2018年22.84%,下降了0.44%,看来海康靠着高净利润率的套路是越来越难走了![]() 。

。

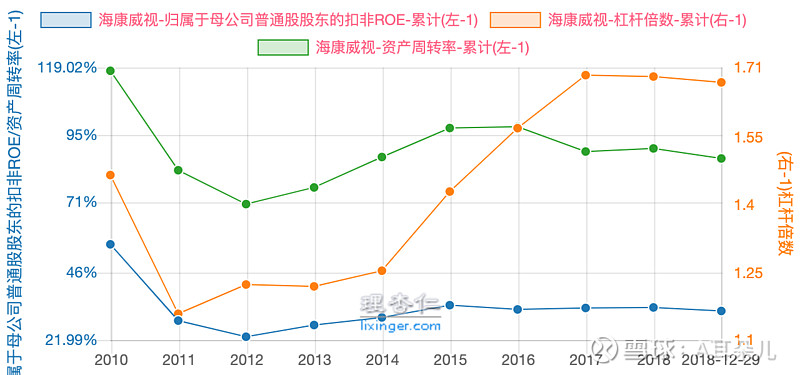

再来看看海康是如何在销售净利润率持续下跌的10年里还能保持年均20%以上的ROE的。还记得影响ROE增长的三个至关重要的因素吗?净利润率、资产周转率、杠杆倍数。既然净利润率这10年是处于下降通道的,那么到底是资产周转率还是杠杆倍数从中力挽狂澜的呢。

从上图可以看出ROE从2012年开始逐步修复,2012年至2018年间海康的资产周转率从2012年底的70.38%到2018年底的86.63%上涨了约16%,杠杆倍数从2012年的1.23到2018年底的1.67上涨了约36%左右![]() ,虽然海康的净利润率10年间不断下降但是提高资产周转率和提高杠(jie)杆(qian)倍数让它10年一直维持年均20%以上的高ROE水平。

,虽然海康的净利润率10年间不断下降但是提高资产周转率和提高杠(jie)杆(qian)倍数让它10年一直维持年均20%以上的高ROE水平。

看来在净利润率逐步下滑的情况下,对于海康来说提高周转以及杠(jie)杆(qian)倍数的模式,对于让它继续保持如此之高的ROE水平是个不错的选择。