其实我要是GJD护盘也买上证50与沪深300,不买1000...

即使不按跌了三年的位置来看,现在50与300PE极低,PB都快破净了,股息率远远高于十年期债券,几百亿买进入长期根本不会亏,可能还能有不错的利润。而1000估值贵4倍,ROE才一半,对于大资金买了有长期套牢的风险...

现在需要做的是: 1取消港股20%股息税率,这样直接提升港股估值。

2 造假的审计注册会计师吊销执照, 造假的负责人送去司法起诉

3 鼓励公司留下资本开支和营运开支,其余的利润现金流应该回购或者分红。

为什么是敲入?不是敲出吗?下跌不应该是合约终止吗?你说的这个是看跌的吗?

在牛短熊长的还有正册风险的大A买雪球产品真是人才呀

赞同关于券商在当前的环境有希望助推敲入的动机

同时,关于敲入的威力,我补充一点我了解到的情况:

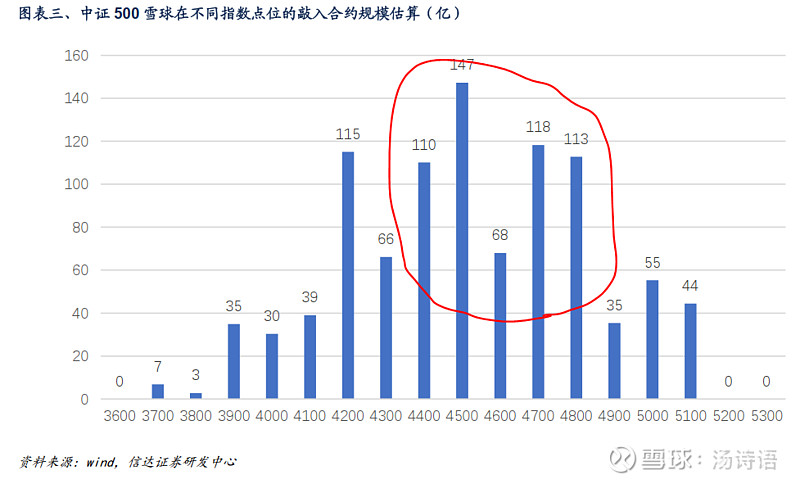

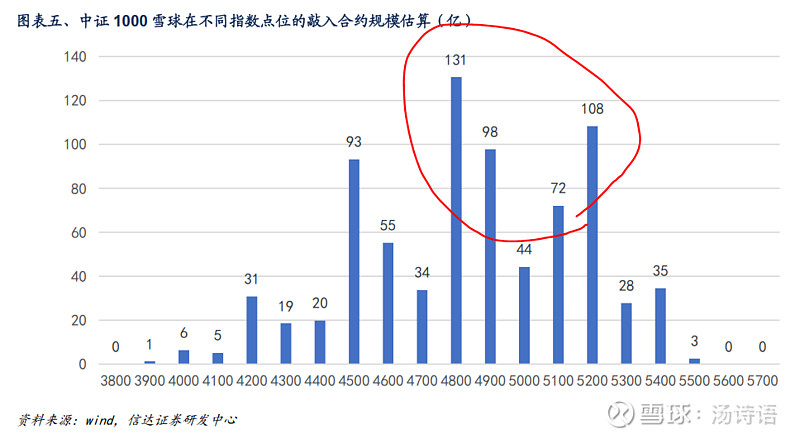

规模看上去还是蛮吓人的,实际测算下来,就拿这份数据的提供方信达证券研发中心的情况来说,金融大杀器产品总持仓占相应期指总持仓的比例,IC是60%,IM是40%,如果进行日内交易压力测试,计算出来的IC的最高交易占比为23%,IM是14%。浙江金工的测算就更低了,大多数都是个位数的比例。我了解到的业内测算,无论是何种比值,最终的结论都是指向影响有限的。更多的压力其实是市场本身的情绪预期的压力。

这个披着高票息外衣的对赌看跌期权似衍生品,从2019年开始,2020年爆火,到今天,已经五个年头,从曝光程度来说,这类产品监管一定早已经摸排过情况。对于这类存在潜在金融风险的大杀器,放松一两年有可能,但是这些年下来依旧不闻不问的,我没听说过。而且,自15年以来,监管方面的核心任务就是化解金融潜在风险,这方面的力度已经让不少本来没那么大风险的产品都被捆住了手脚的,何况是名气这么大的“金融大杀器”。

所以,应有理由相信,“金融大杀器”的风险整体是可控的。

有没有一种可能,我说的是可能啊,稳住沪深300,至于500和1000早爆早好,引导大家买权重,消灭哪儿些炒小炒新炒概念的散户

看了下,这不就是期权卖方吗,而且这义务还承担在泡沫的中小票。很多人期货都玩不明白,怎么有胆买这玩意

该来的终究要来,不如早死早超生。譬如上证一把跌到2200-2500这里,大家就都消停了。成交量所有A股全天1000-2000亿左右,大家都不玩了?#A股观察#