2023年7月9日,我曾发文看好三大方向,即“港股科技+港股医药+A股高股息”,对应三个指数,恒生科技($恒生科技ETF(SH513130)$ )+恒生医疗保健($恒生医疗ETF(SH513060)$ )+红利低波($红利低波ETF(SH512890)$ ),参见:网页链接 恒生科技+红利低波都涨得蛮好的,但恒生医疗保健就惨了!一开始它是跟着恒生科技走,但是上周开始医疗反腐了,于是暴跌,跟恒生科技完全分叉了,而且跌到了前面发文时的点位,真是尴尬!不过好在,如果你们是平均地投这三个ETF,那总体还是赚钱的。

恒生医疗保健指数既然已经重新跌回前低了,那预判未来就重要了。我还是认为,这个位置应该就是底部区间;反腐会有数月的负面影响,但医药行业长期增长的趋势没有变化。另外,很早之前就有人说老龄化会带来药品销售的增长,我当时就写了篇文章批驳,参考:网页链接 并且提出,药品的增长跟老龄化的关系不大,而是跟GDP增长同步:网页链接 并且,在中国,药品的增长会轻微快于GDP的增长,这是因为历史上的欠账多,未来需要提升到至少合理的水平。

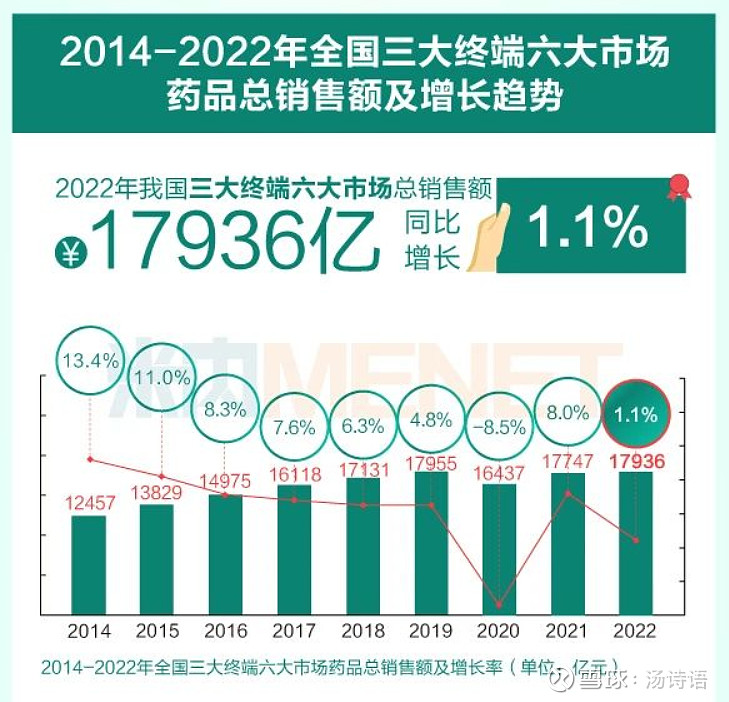

从统计数据上看也是如此。除了疫情干扰的三年外,其他年份的增长比较稳定,这可以说明有些人的看空观点是胡言乱语。

而在港股医药股这一通暴跌后,恒生医疗保健指数里的那些权重股至少已经处于合理估值水平了,比如看市盈率:药明生物37.66倍,药明康德22.49倍,石药集团10.09倍,中国生物制药21.06倍,翰森制药21.01倍……;另外,百济神州是美股定价,美股波动虽然大,但依旧在区间内运行,没有创新低,而且它也主要是在美国卖药,受国内反腐的牵连较小。

此外,由于未盈利的生物科技股的普遍暴跌,恒生医疗保健指数里这部分股票的权重也明显下降,而有盈利的股票在估值不高的情况下,对指数是有支撑作用的。

当然了,只是低估值,可以让指数企稳,并不能带来大涨,大涨得靠成长的预期,但医药行业归根结底还是成长性行业,在国内增速能稳定地略快于GDP增速的行业并不多的,而未来还是有希望再做出一些best-in-class、能在美国卖的药(百济神州和传奇生物已经做出来了,说明这是有可能的),这可以带来额外的增长,所以增长还是会有的;如果估值跟增长匹配,那么就可以判断这个位置处于底部区间。

只不过,这次在底部区间可能会持续几个月,等待反腐风暴趋缓。耐心等待吧!