芒格说:“一些公司因为幸运而优秀,一些公司因为优秀而幸运。” 我们可以用这个标准来检验一下 $晨光股份(SH603899)$ 。

1.发展战略

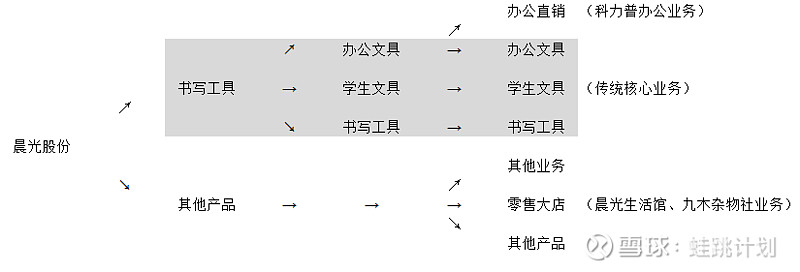

书写工具和其他产品是该公司的发展原点,随着时间的推移,对原点进行链式裂变是该公司发展的方略。

2.发展历史

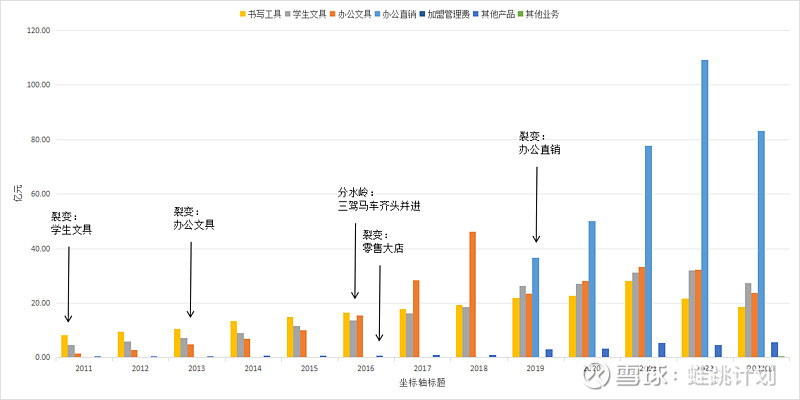

投资者可以通过营收数据一窥该公司的发展历史,从收入角度看,该公司的每一次裂变都获得了成功,这体现了公司管理层的战略能力。

3.业务数据

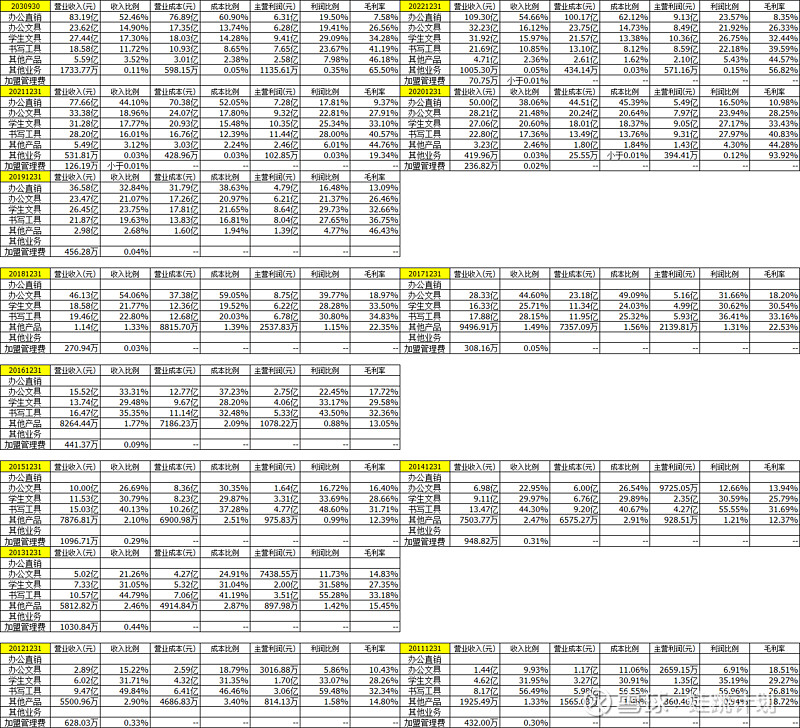

看该公司业务数据,就像观名将用兵。首先看它的毛利率,然后看它的营业收入和营收占比,投资者将会感受到它的章法严谨。很幸运,公司管理层的执行能力也很优秀。

4.筹、投资

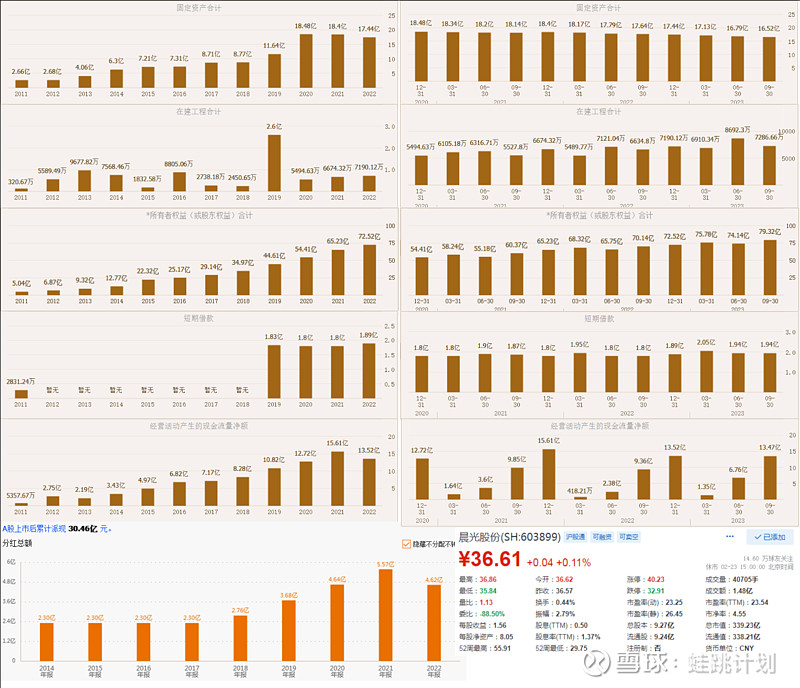

2019年之后,没有观察到公司有新的筹、投资活动,也许未来投资者将再也看不到公司战略的链式裂变。那么,是不是该公司从此就失去了投资价值?如果从成长股角度看,是的;如果从股权债券角度看,不是。

5.公司价值

除了成长性,盈利性也创造公司价值。而反映在股价上,则所谓,成长性的价值是涨出来的,盈利性的价值是跌出来的。投资者可以参考此案例:养元饮品,这也是我特别喜欢投的一家公司。

6.股权债券估值

底部上限:80(净资产)*20%(ROE)/5%(长期国债利率)/9.3(总股本)=35;底部下限:80*20%/6.67%(长期公司债券利率)/9.3=25;底部中值:35*0.5+25*0.5=30。目前市场正在35和30附近寻找底部。

免责声明:本文及图不代表投资建议,本人不荐股,不负责。