$养元饮品(SH603156)$ 是我比较喜欢投的一家公司,业务简单,财报简单,股价简单,投资也简单,基本不用动脑筋去思考。每一轮投资差不多都能收获10%左右的股息收益,和50%左右的低买高卖收益。

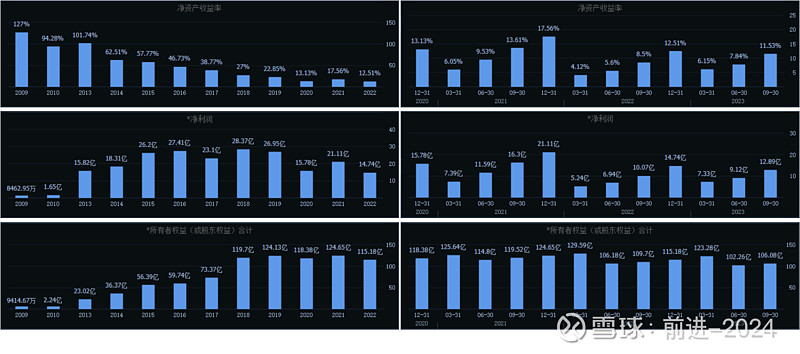

1.赚钱能力

2018年上市后,或者追溯到2009年有可查财务数据以来,该公司以ROE表示的赚钱能力一直在逐年下滑,近几年可能稳定在了15%加减3%的水平,看起来不是一个很好的投资项目。但这是从成长股的角度得出的结论,如果从股权债券的角度呢?

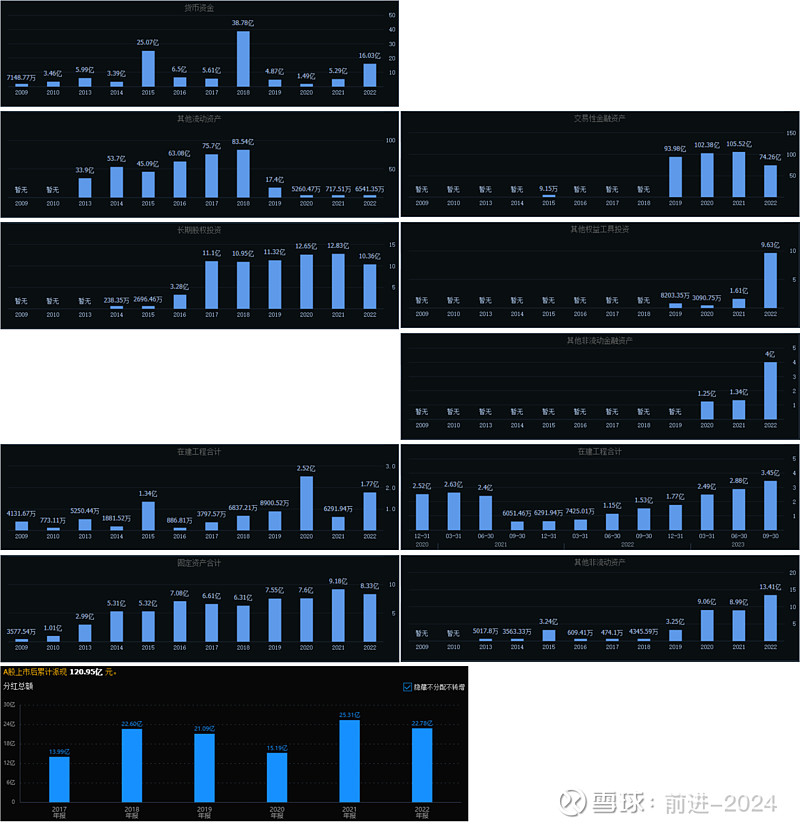

2.首先看上市融资的40亿这些年都干了些什么?

结论是除了2021年在建工程验收了2亿左右进固定资产以及当前3.5亿在建外,基本没干或没干成什么,就是分了120亿现金给股东。

3.再看看市场估值

这些年市场给它的都是股权债券的估值,核心区间是ROE15%,P/E15-20。这是非常合理的,也是非常容易投资的,因为它目前失去了成长性,但是又没有失去盈利性,附带未完工的在建工程未来可能还会释放成长性,即股权债券赠送一个看涨期权。当前,股价又回到了20附近,离下一个击球区已经不远了。

免责声明:本文及图不代表投资建议,本人不荐股,不负责。