1.周期建模

投资 $中顺洁柔(SZ002511)$ 这类强周期股,投资者应该建模,至少包括五个模块:产能、收入、费用、利润和估值。

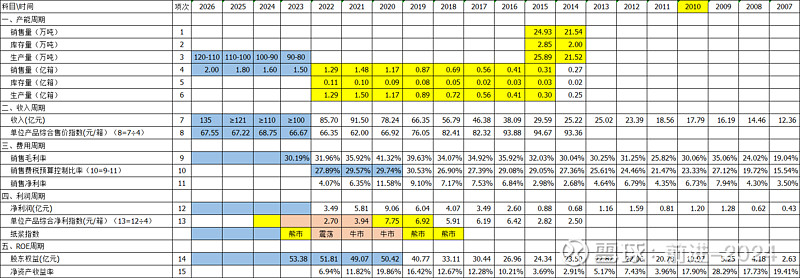

2.产能周期

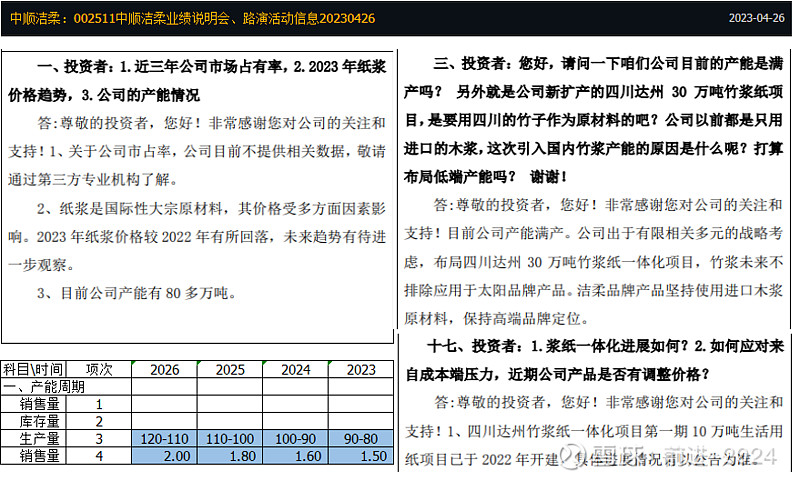

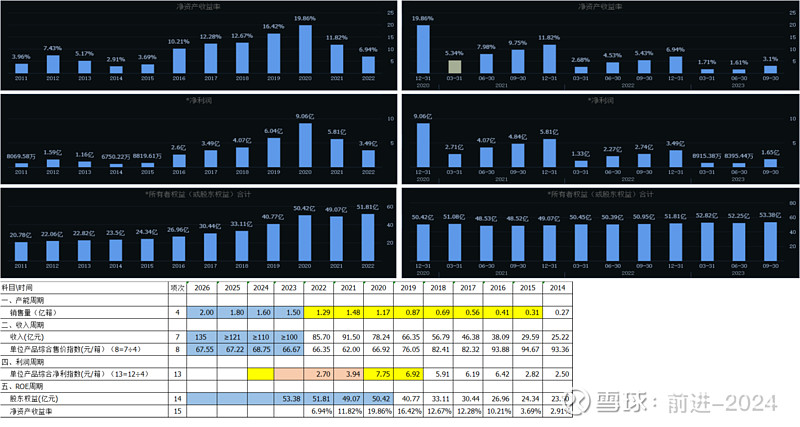

依据业绩说明会提供的信息,未来三年公司产能将从80-90万吨,缓慢增长到110-120万吨,换算成箱,则是从1.5亿箱缓慢增长到2亿箱附近,这是一个上升周期。

3.收入周期

公司的意愿:公司是否想把新增产能卖出去?看公司激励机制。2024、2025,销售预算每年增长10%左右,与产能周期的预计增幅同步。

市场的竞争:公司是否能把新增产能卖出去?看行业竞争格局。本行业市场集中度非常低,CR4合计市占率只有1/3左右,参与竞争的大中小企业数量非常多,但竞争烈度却非常低。本行业竞争格局的集中十分依赖周期性的成本波动,在每一轮纸浆价格上涨周期中,中小企业成本上升,但难以通过提价向消费者转移成本,也难以依靠规模优势摊薄成本,更难以从金融机构获得融资,导致生存和扩产艰难,从而利于行业出清。反之,在每一轮纸浆价格下跌周期中,所有企业包括中小企业都能活得很滋润,因此CR4占有率的提升必然是一个缓慢且漫长的过程,谁能稳定且持续的扩产,谁就能稳定且持续的提升市占率。目前洁柔跻身了行业CR4,趋势是跻身行业CR3。

4.费用周期

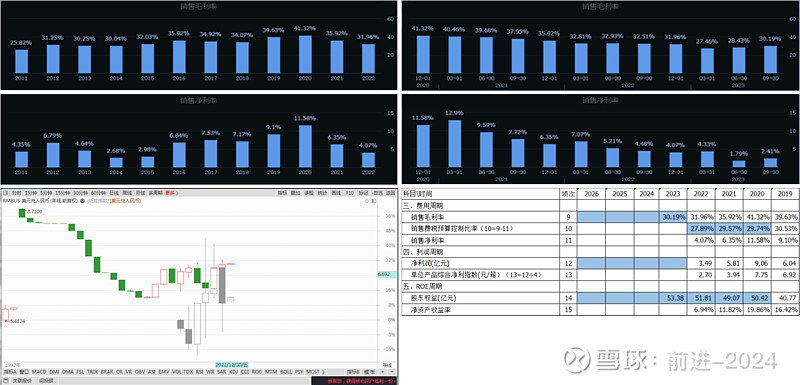

预算可控的部分:费、税等。公司控制的非常好,2019年以来,公司的销售费税预算控制比率都控制在30%以下,而且40亿股东权益规模和50亿股东权益规模水平皆是如此,因此可以判断30%就是公司的销售费税预算控制比率目标。

预算不可控的部分:成本。很遗憾,成本是由市场决定的,若公司销售费税预算控制比率恒定在30%保持不变,则毛利率减少的百分数就等于净利润减少的百分数,也就是说公司这几年减少了多少利润就多支付了多少成本,二者在金额上几乎相等。

5.利润周期

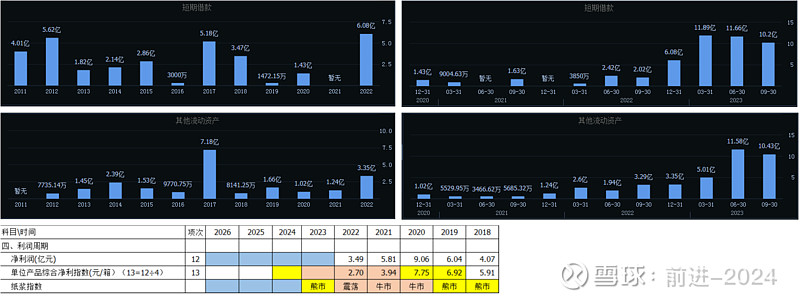

欲要成本可控,必须做套期保值。一是美元利率和汇率的套期保值,反映在2023年其他流动资产的增长(公司CEO的专业);二是纸浆期货的套期保值,公司没有做(资产负债表中看不到),也不打算做(没有团队也不打算建团队)。这些是电话调研获得的信息。

那么,现在我们看看自然条件下,纸浆价格周期和公司利润周期的关系。很明显,错开一年,分析其生产流程和成本结算政策,实际是错开三个季度,因此当2023年纸浆价格走出熊市后,2023年4季度-2024年3季度,公司利润周期必将出现反弹。

6.估值周期

利润估值:这个非常好估,假设不考虑公司产品矩阵结构改善带来的提价效应,即单位产品综合售价指数稳定在2022年的水平附近,则毛利率低的年份,单位产品综合净利指数在3元/箱左右,毛利率高的年份,单位产品综合净利指数在7元/箱左右,我们假设为6元/箱左右,则2024年的净利润在10亿附近。未来2亿箱的年份,如果刚好是毛利高的年份,公司净利润可能到达15亿附近。

股价估值:2021-2023年,公司股票的市场估值稳定在9亿(当前产能)、10亿(新增1期产能)净利润水平,市盈率则从成长股(股权存单)估值下降到了周期股(股权债券)估值,这是非常合理的,且当前股价合理偏低,虽然股息率可以忽略不计,但也是一个非常不错的周期成长型投资机会。

免责声明:本文及图不代表投资建议,本人不荐股,不负责。

精彩讨论

打两圈02-02 22:061.从纸浆价格看,$中顺洁柔(SZ002511)$ 2024年的利润已经确定是牛市了,而且净利润大概会反弹到10亿左右;从纸浆价格当前的技术趋势来看,2024年也大概率是熊市,那么洁柔2025年的利润也大概率是牛市,净利润则大概率会成长到11-12亿左右。

2.从市场估值来看,股价目前已经跌到了优先股的利率区间,当真是百年未有之大机遇。

无为青年02-16 15:01以前我一直认为,股权激励如果只考核营收,没有考核利润,都是“耍流氓”。

但是,后来慢慢发现,不能“看山是山”。每家公司都会面对不同的经营情况,要具体问题具体分析。

对于中顺洁柔的只考核营收的股权激励,我是这样理解的,不一定正确,只作为交流

由于纸浆占纸巾成本比较高(超过50%以上),纸浆价格的波动对公司净利润影响比较大。而纸浆的价格从2023年开始逐步从高位回落,如果公司定一个较低的净利润增速,相当于管理层“坐享其成”,而如果公司定一个所谓“合理”的利润增速,那么,其中多少是纸浆价格波动影响,多少是管理层发挥主观能动性取得?而纸浆是大宗商品,价格不是公司管理层能左右的。

我认为,这次中顺洁柔对营收考核的股权激励,更多的是配套公司四川达州项目产能释放的(公司说法是,原有的产能,已经满产满销),公司新增的产能转换成销售收入,需要管理层发挥主观能动性。而股权激励的宗旨,就是激励管理层发挥主观能动性。

所以,我认为,中顺洁柔这次的股权激励,不一定是完美的,但是是相对合理的。

打两圈04-17 22:28你考虑的因素比较多,也许可以简单一点。$中顺洁柔(SZ002511)$ 的生意,只要成本不是处于历史最高点,实现大于等于12%的ROE是比较容易的,你可以看一下它的历史财务数据。8元股价附近大概是2倍市净率,12%/2=0.06,即市利率大概6%,7元附近则大概7%。这意味着什么呢?你现在去投资一个实体商铺大概也就是这个回报率。

无为青年02-16 13:33是的,中顺洁柔看似是一家消费品公司(因为目前纸巾消费基本是刚需的)。但是,纸巾还有一个特点是原料成本高,纸浆占了纸巾成本50%以上,另外纸浆是大宗商品,价格波动大,有周期性。所以,纸浆的价格波动会对中顺洁柔的净利润产生比较大的影响,这样看来,中顺洁柔又像是一家周期公司了。

对于纸巾行业,大家可能会有一个疑问,究竟纸巾消费有没有品牌效应?

如果说纸巾没有品牌效应吧,但是在一些纸巾品类中,例如洁柔,维达等品牌,会比其他品牌明显要卖得贵一些。

但如果说有品牌效应吧,其实纸巾质量主要取决于纸浆和纸巾机,而两者都是“大路货”(不是独家配方)。

纸巾根据用途和工艺不同,分成不同品类。如果按销售量来看,前三大品类是卷纸(超过50%),抽纸(30%左右),手帕纸(6%左右)。

有人说,中顺洁柔比其他友商净利润率高,是得益于公司产品的高端化。对于这个说法,我认为是不完全正确。

其实中顺洁柔的“高端化”,更多的受益于品类的布局,中顺洁柔在三大品类中,对比友商,抽纸和手帕纸占比会更大一些。这两个品类,净利润率会更高一些,因为它们相对卷纸,是相对小包装产品,更容易产生溢价。

目前按各品牌市场集中度比较,手帕纸大于抽纸大于卷纸。

卷纸更多的是计划消费,消费者会更追求性价比。而手帕纸更多的是零散消费,随机消费,即时消费。

对于品牌依赖,手帕纸大于抽纸大于卷纸。

这是由消费场景和消费人群决定的。

女性使用或者女性购买为主的占比,手帕纸大于抽纸大于卷纸。而女性消费相对感性,对品质要求较高,对品牌依赖性较强。

所以,中顺洁柔在抽纸和手帕纸更容易形成品牌溢价。当然,这个品牌溢价,不是独家的。

说一个“时代插曲”

我们的家里以前至少都有一个“纸巾桶”,用来放卷纸,放在大厅或者房间里使用。但是,现在基本都闲置了。因为,现在这个场景,大家基本都用抽纸替代了(使用更方便)。抽纸除了替代了部分家用的卷纸,在女性白领的办公桌台面,我想,基本都会放着一盒抽纸。另外,车上放一盒抽纸的机率也比较高。

卷纸和抽纸更像固话,而手帕纸更像手机。谁会因为卷纸和抽纸容量大,性价比高而带它们外出?而手帕纸虽然容量少,但是携带方便,而且大部分人每次一般只会带一包外出。如果前一天使用了一两片(但没有用完),你很难马上会记得第二天补上一包新的。所以,当你第二天外出纸巾用完的时候,很可能就会产生随机和即时消费(便利店出售的都是手帕纸为主)。

按照使用场景和用途不同,对纸巾的品质要求,手帕纸大于抽纸大于卷纸。

随着人们收入水平提高,生活习惯改变,虽然我国的纸巾使用量是逐年上升,但是由于行业门槛低,在相对稳定的消费量和还可以接受的回报下,纸巾厂家也是不断涌现,甚至在低端市场(特别是在卷纸),出现供大于求。

所以,中顺洁柔目前的发展,已经很难复制当年通过扩大经销渠道提高消费覆盖,从而增加营收的“老路”,因为目前洁柔的经销网络已经基本完善。所以,洁柔只能从品类上下功夫。

我认为洁柔的策略是相对保守的。在近年表现出色的创新细分品类湿厕纸,德佑成功突围,而维达也很快跟进,但是,我没有看到中顺洁柔的太多身影。

中顺洁柔更多是从成熟品类下功夫。例如主攻性价比的太阳品牌(看重消费降级),或者是进入红海市场的卫生巾品牌朵蕾蜜(看重市场体量)。

我认为,中顺洁柔依靠过往的渠道运营经验,太阳品牌通过一定的性价比,抢到一部分低端市场销量,问题应该是不大的,但是,由于太阳品牌主攻相对低端市场,净利润率不能期望太高。我认为洁柔对于卫生巾行业的布局已经晚了,卫生巾已经成为一个比较成熟的市场,中外品牌已经完成了对行业的高,中,低布局和覆盖,朵蕾蜜成功的机会比较低(幸好就算卫生巾失败了,公司付出的成本不会太高)。

我认为,中顺洁柔只能算是一般的生意模式。而目前想投资中顺洁柔的投资者,由于公司的生意模式特点和发展阶段,并不适合盯着股息。而是当纸浆价格回落,公司净利润阶段性恢复的时候,对比目前公司的估值,衡量是否具有投资价值?