$润禾材料(SZ300727)$ :破液冷卡脖子环节,复合氟油 PK 传统氟化液全面占优

大背景:算力提升促使数据中心功率密度提高,对制冷系统提高更高要求。 较风冷技术,液冷技术具备多项优势,将成为未来主流。

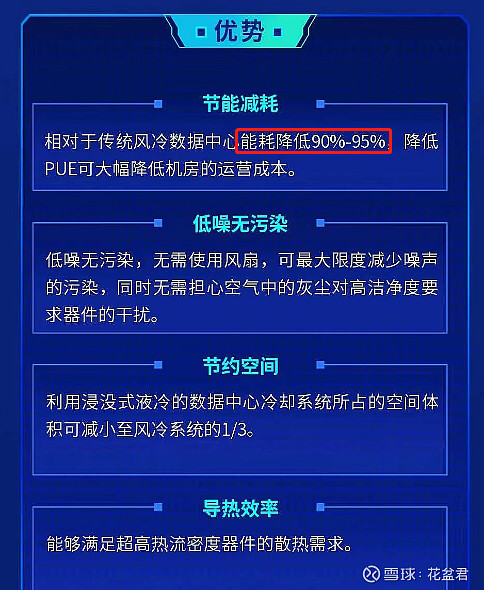

在这样的趋势下,浸没式液体冷却技术,因其高散热率温度均匀,低噪声无污染,高集成度,高可靠性等优势备受业界关注。

液体浸没冷却是将电子器件直接浸没在不导电液体中,通过导热、对流及器件表面液体沸腾提供较高的传热系数,降低芯片表面温度,同时由外部制冷系统带走冷却剂中的热量。冷却液具有优异的抗氧化性能、热传导效率、挥发性等优点。

2023年6月起数据中心电能比不高于1.4将推动液冷在IDC领域中替代传统风冷。

除了数据中心,半导体领域的晶圆蚀刻过程也需要冷却剂。

推荐液冷卡脖子上游的冷却液,重要性可对比光芯片之于光模块

液冷这个环节基本都国产化了,只有冷却液被3M卡脖子,算力自主可控,事关安全的冷却液是重中之重。

供应端,国外巨头受制于环保:目前电子氟化液主要由3M、索尔维等少数海外企业供应,国内企业处于加速追赶状态。受环保因素影响,3M宣布于2025前退出PFAS的生产(冷却剂被归类为PFAS,或全氟和多氟烷基物质),预计将为国内企业创造新的发展机遇。

此前3M公司比利时工厂,就是由于未达到最新的全氟烷基物质和多氟烷基物质(PFAS)规范要求,被当地强令停产。

3M的公告导致第二大生产商索尔维和中国公司的冷却液订单激增。

具体标的:

冷却液A股实锤有巨化(465亿),新宙邦(386亿),润禾(49亿)只有这三家,弹性高低一目了然。我昨天找了一天资料,可以肯定润禾确实有这个产品(公司口径、券商、产品资料),国产替代急迫性之下,能做好了就是继续改善的基础,这个市值想象力还是很大的。$高澜股份(SZ300499)$

下面的内容都是来自于可查询的公开信息,每个字都有出处!虽然挖掘和写小作文是标配,我更是经常自己写逻辑,底线是基于公开信息合理推测。有些人把自己写的段子伪装成卖方并夸大,实在是太害人,扰乱了市场环境,破坏了逻辑挖掘者整体形象。

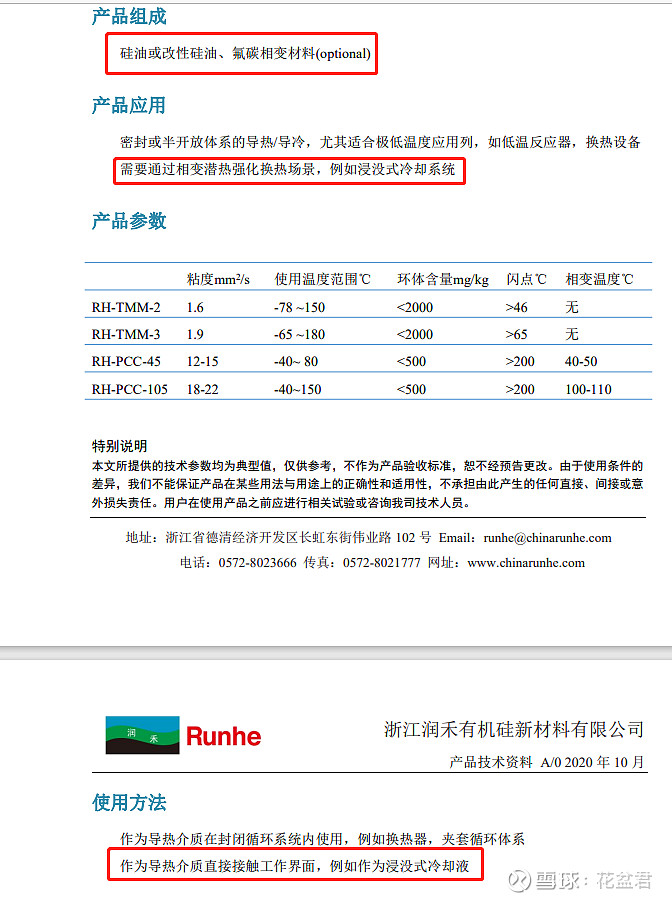

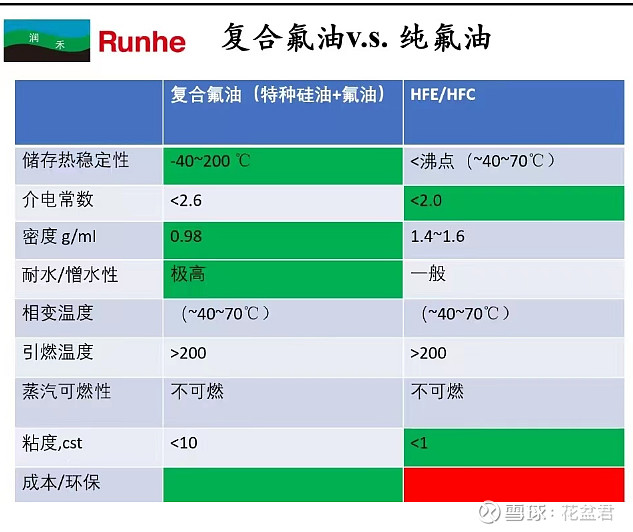

具体产品性能我不懂,只能从产品介绍和公司特点(有机硅配方)来判断:润禾的浸没式冷却液 (单相)是添加低粘度改性硅油的复合氟油,比同行纯氟化液成本更低、性能更好!

图上可知,润禾复合氟油相比同行纯氟油的有以下特点:

1、储存热稳定好,相变温度以上保持液相介电常数高于氟油

2、密度低且憎水,环境不凝水可直接沉降,不会累计在体系中造成介电和电导率上升

3、粘度大于氟油,但小于绝大部分导热油

4、成本和环保型明显优于氟油

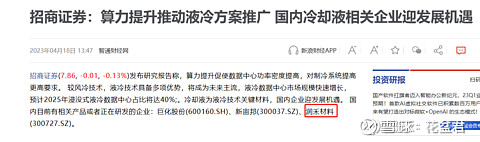

附上券商点评:

中信连续推荐润禾,对公司跟踪比较紧密,有渠道的老师,可以问问。

【中信能化】润禾材料:技术赋能转型高端

————————————

原材料低位,盈利能力不断提升。 2022年前三季度公司毛利率分别为21.33%、22.76%、23.96%,行业内多数有机硅企业盈利逐季下滑,公司实现逆势向好发展。我们预计23年DMC原材料仍处于低位,公司产品盈利空间有望扩大。

高端新材料产品占比提升,毛利率有望提升。公司新增产能超3万吨,将于23-25年逐渐释放,深加工产能翻倍增长。新增产能集中于化妆品材料、导热界面材料、脱模剂、光学与集成电路材料,公司产品结构将不断优化,叠加原材料低位,毛利率有望持续提升。

纺织助剂需求有望回暖。随消费复苏,纺服行业景气度有望回升,纺织助剂需求回暖。公司纺织助剂基本表盈利保持稳定,存向上预期。

看好公司新产品放量、高端化转型,积极推荐!

————————————

欢迎交流!

中信证券能源化工团队

【中信能化】关注散热材料产业升级机遇

—————————

热界面材料广泛应用于光伏逆变器、先进封装、消费电子等,在电子元器件和散热器件中起到高效的热传导功能,可提高散热性能。

新消费领域产业升级带来材料革新,散热材料、先进封装领域迎来产业升级机遇,以新能源电池为例,电池能量密度提高,对热界面材料的导热系数要求提升。

重点推荐:润禾材料:23年DMC原材料处于低位,公司产品盈利空间有望扩大,公司高端新材料占比提升,导热界面材料放量,毛利率有望提升。

—————————

中信证券能源化工团队

![]() 划重点:导热界面材料放量!

划重点:导热界面材料放量!

--------------------------------------------

中信(3.27):

上周市场反弹,我们看好成长、复苏和中特估三个方向,但更看好成长方向。

成长主线,我们今年重点关注需求变化和技术迭代。CHATGPT方向引领科技大的发展突破,重点推荐与之密切相关的导热主线。

重点推荐,润禾材料、赛伍技术、东材科技、利尔化学、惠城环保。

--------------------------------------------

招商证券

【天风通信】AI主线机会持续挖掘系列:散热/液冷板块大涨,重申逻辑:

天风通信团队3月5日前瞻发布报告建议重视液冷领先布局厂商,前期也多次重点强调散热/液冷板块机会,近期板块表现持续强势,今天以高澜股份、曙光数创、科华数据、佳力图、申菱环境均迎来大涨。重申观点:

🏅 市场层面:散热属于服务器里的十大部件之一,台湾(3324、3017、3653)散热标的持续强势上涨趋势,以及国内英维克股价创历史新高,曙光数创今年迎来翻倍涨幅,均释放积极信号。

🏅 逻辑层面:浪潮信息all in液冷战略(春江水暖鸭先知),高算力高功耗,散热需求和要求更高,液冷将成为未来AI智算/超算主流方案(更节能制冷效果好、节省空间提升服务器部署密度、地域环境依赖小等优势),液冷在服务器和idc中渗透率+价值量双提升共同驱动行业有望持续高增长。比如:通用服务器单价(风冷4.8万—>冷板液冷6.2万—>浸没液冷7.5万)。英伟达明确H100和下一代需尽快转为液冷方案,目前单张A100功耗为300W-400W,H100为500W-750W,预计下一代产品有望突破1000W,液冷将成为必然选择(风冷需要4U\5U散热片体积太大,而且架构变化大影响产品质量和可靠性)

🏅 标的层面:1) 液冷系统、冷板和管路组件:【英维克】、【曙光数创】、【高澜股份】、【申菱环境】、【台达电】;

4) 高功率液冷IDC:【润泽科技】、【光环新网】、【科华数据】、【城地香江】【奥飞数据】等

🏅 质地层面:曙光数创液冷最纯(浸没式为主,冷板有望放量高增长),英维克散热链条布局最全,其次是申菱、高澜、同飞达、佳力图、伊米康、科创新源之类。

观点供参考!

️ 天风通信团队!

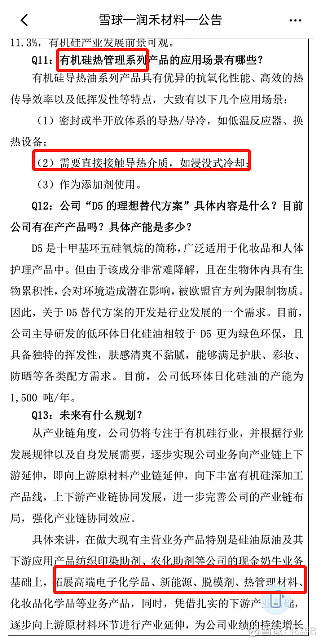

![]() 划重点:今年2.28调研公司表态产品应用于液冷

划重点:今年2.28调研公司表态产品应用于液冷