$中国飞鹤(06186)$ $伊利股份(SH600887)$

飞鹤持续24个月的熊途漫漫,在6-8元区域抄底又大幅亏损的难兄难弟们,目前的股价是我们自信心和判断力的挑战![]()

![]()

![]()

![]()

市场对飞鹤的态度

市场态度基本上是两个层面,第一是对飞鹤本身诚信的担心,第二是对中国婴幼儿奶粉行业的不看好。

第一层是针对飞鹤的诚信、可能的财务造假问题。在飞鹤财务疑点的验算文中我讲过了,至少在“基本面”这个级别上,飞鹤没有大规模造假的迹象。飞鹤近年连续入选“品牌强国工程”、“国货之光”,有点政府出面替飞鹤背书的味道。另外,2019年飞鹤上市融资50多亿,4年来分红超过100亿,这是另一个体现真实业绩的证据。

第二层是对中国婴幼儿奶粉行业的看淡,毕竟人口老龄化、少子化是大趋势,过去三年更是雪上加霜。这应该是目前给与飞鹤低估值的主要因素。

奶粉行业的基本面

飞鹤产能目前是30.7万吨,我估算至少可以满足国内需求50%-90%以上。根据统计数据和行业专家的测算(“我国奶粉行业发展现状及趋势,陈钟,2021.1,农业经济”),从2013年起,国产奶粉产量就开始持续衰退(下图),预计2025年全国奶粉产量将降低到70-80万吨,比我的估算还乐观一些。

因此第一个结论是:中国婴幼儿奶粉行业是典型的夕阳行业,总需求持续下降、而且从10年前就已经开始了。

请注意,行业总规模的衰退不是近三年开始的,是从10年前就开始了。我个人分析,2019年前的原因还是国产奶粉当年“造的孽”,让国内总需求增长 + 国产奶粉产量持续下降 + 洋奶粉销量上升。2019年后的原因是年轻人不想生了、国内需求总量下降。

不过婴幼儿奶粉市场是不会消失的,奶粉目前还没有替代性产品,因此奶粉行业虽然是夕阳,但是“夕阳无限好”,将长期、持续地存在。

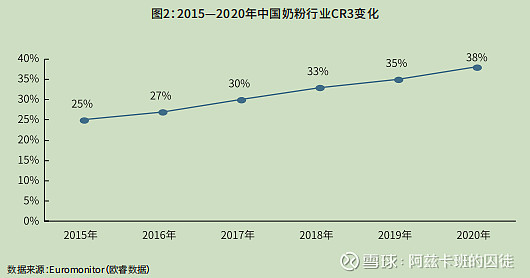

婴幼儿奶粉市场第二个行业特点是集中度提高、头部企业优势越来越明显。我国奶粉行业 CR3自 2015 年以后持续提升(下图)。2020年是一个里程碑,这一年中国奶粉行业 CR3 回到三聚氰胺事件以前的水平,而且飞鹤市占率( 14.8%)超过雀巢 (12.8%),成为行业第一。这标志着国产奶粉重新崛起,而且这次崛起的内涵和2007年之前有了本质变化:2007年前国产奶粉的优势是便宜、老百姓手里没钱;现在是“国货”奶粉的品牌开始赶上、甚至超越进口品牌,国货可以卖的比进口贵了。最新的数据是飞鹤市占率已经到了21.3%,第二名也是国产奶粉(伊利)了,CR2已经40%了。

我之前发表过一个观点,伊利奶粉市占率的提升对飞鹤不是利空、是利好。首先,飞鹤主要的竞争对手还是进口奶粉,至少未来5-10年中国奶粉行业的主戏还是国产与进口品牌的竞争。其次,飞鹤单枪匹马挑战进口品牌难度太大,国产“双雄”共同挑战洋奶粉的口碑,影响力、可信度大多了。第三,“双雄”刚刚好,三个就嫌挤了,双雄格局下冠军的市占率可以超过50%的可能性还是不小的。因此,有伊利这样一个竞争对手帮着卡住亚军的位置,利大于弊。

因此第二个结论是:飞鹤、伊利的成长期未必到头了,而且目前“双雄”格局更有利于飞鹤巩固冠军地位,从进口品牌、国产低端品牌手中蚕食地盘。

飞鹤的底层商业逻辑

之前发表过自己的观点(说说飞鹤的护城河),这里补充几点:

1、飞鹤盈利能力非常强。以2022年年报为例,净利润50亿人民币,经营现金流净流量超过60亿人民币。2019-2022年,累计净利润215亿,累计现金流净流量260亿,高出净利润20%以上。也就说飞鹤每年挣到手的现金比宣称更多。

2、每年挣到的钱40%分红后,依然找不到地方投资,上市4年来挣了260亿,手里的现金、存款、理财增厚了130亿。也就说,每年挣到手的现金有一半存下来了,未来5年至少还可以再增厚150亿现金资产。

3、虽然奶粉业务很赚钱,但是目前的奶粉产能已经没有再扩大的必要了。

4、手里有190亿现金,5年内还能新增至少150亿,飞鹤未来可以在液态奶、成人奶粉、绿色食品中选一个赛道投入百亿级,扩展第二曲线。第二曲线的收益率肯定远远不如奶粉,不过飞鹤可以靠大手笔投资继续走高端路线。

我对飞鹤的估值

估值不是科学,是艺术、是宗教、是玄学![]()

![]()

![]() 我出来现眼一把。

我出来现眼一把。

基于以下偏保守的限制条件进行估值:

1、未来奶粉业务不再增长,保持2022年的净利润。每年净利润的30%分红,40%积累为货币资产,剩余的扩大再生产

2、扩大再生产投入到某个非奶粉新业务,这部分假设ROIC是10%

3、现金资产回报率保持3%

4、每年分红税20%(港股通),且分红再投资

5、考虑到员工需要激励,假设总股数每年增长1%用于员工奖励期权

6、基于PB进行市值假设:假设市值是生产资料类资产的2.6倍(即按2022年底的市场估值)+ 新业务按1.3PB估值 + 现金资产按1PB估值。

仿真结果如下:

1、总收益率:第1年12.12%,第2年26.28%、第3年41.26%、第4年57.08%、第5年73.77%、第6年91.36、第7年109%,第10年170%,第15年217%;

2、年度收益率:逐年递减,六年从12.12%降到10.12%,第12年降为8%;

3、持股数:第5年增加15%(与初始相比),第10年增加30%。

估值结论:飞鹤至少是一只现金奶牛——如果飞鹤奶粉业务停留在2022年水平、找到了一个或多个不太赚钱的新业务、且飞鹤长期保持目前的估值水平,则未来5年年化收益为10-12%,长期持有10年可获利170%、年化收益大于8%。如果飞鹤还能再飞几年,我就不知道怎么估值了。