本文发布于20190921,于20190924上午更新,同时本人于20190924开盘买入持有,利益相关。

20190926再次更新--更新了锂离子电池业绩(考虑SKI产能未来释放,之前顾着算电子烟漏了这个动力电池业绩释放....),同时逐年提高动力电池净利率但降低动力电池单价(规模扩大后净利率提升,从目前5%提高到2022年9-10%,宁德时代今年是11%+)

20191026再次更新--结合三季报,调整未来业绩和估值预测。

20200322再次更新--调整TWS金豆电池未来3年业绩(按照2020/2021/2022销量0.8亿颗/2亿颗/2.5亿颗、价格15-18元/颗、净利率25-30%)。加入了全球疫情对全球电子烟和动力汽车增速的增速负面影响。

本文可能依然会有纰漏,希望各位多批评指正。

考虑到亿纬锂能未来几年几乎一半业绩贡献将来自于电子烟全球ODM巨头麦克韦尔,因此本文有大篇幅分析电子烟行业。

一、电子烟行业分析:

2003年,世界上最早的电子烟诞生于中国,药剂师韩力创立的--如烟,创立3年如烟就达到年销售额10亿(2005年的10亿相当于现在50亿了吧)。后来受国内政策打压、以及海外无数的类似厂商兴起,如烟连续下滑、2013年卖给了第四大烟草公司帝国烟草。2018年才纷纷诞生的国内电子烟厂商新秀们,要学会以史为鉴。

1、电子烟分类:

电子烟分HNB(加热不燃烧-IQOS是代表,亚太流行)和vape(雾化电子烟,JUUL是代表占美国70%份额,欧美流行),目前趋势也是增速最快的是雾化电子烟。

HNB=加热烟具(核心是加热片)+烟弹(核心是烟草薄片),最具价值是耗材烟草薄片--预计2019Q4劲嘉股份的烟弹-烟草薄片上市、2020Q4预计集友股份的烟草薄片上市;

雾化电子烟=烟具(核心是雾化器/电池)+烟弹(烟油),最具价值是烟弹(消耗品),烟弹由雾化器+烟油构成,麦克韦尔掌握雾化器核心专利、全球市占率35%+;

雾化电子烟又分APV(开放式电子烟--厂商只提供烟具/用户购买烟油)、以及封闭式电子烟(目前主流小烟都是--烟弹含雾化器和烟油都是一次性,用户需要重复消耗购买烟弹);

HNB使用陶瓷加热片,雾化电子烟使用陶瓷材料雾化芯。

HNB菲莫国际已构建非常高的专利壁垒,雾化电子小烟的尼古丁盐专利壁垒低、因此发展迅猛。

ploom发明了加热不燃烧技术卖给日本烟草诞生了IQOS,后来ploom又发明了小烟雾化器和尼古丁盐(也就是Juul--迅速占领美国75%电子烟份额)。

目前每个小烟(也就是JUUL和悦刻等)都是封闭式,是主流,2018年占电子烟比例超过64%(预计2019年超过80%),每个烟弹都要带雾化器,促进了雾化器行业的飞速发展。

IQOS销量2017增长4倍,但2018仅增长40%左右(其中日本同比下滑13%),一方面是雾化电子烟兴起、另一方面是渗透率组建到天花板(日本),因此烟具销量下滑,后续主要靠烟弹销量。2018年JUUL上半年收入增长8倍,个人猜测烟弹消耗贡献巨大。

2、电子烟市场规模和趋势:

2018年全球电子烟收入增速60%,其中HNB收入119亿美金、雾化电子烟158亿美金,IQOS和JUUL合计占全球68%份额。预计其中90%以上是烟弹销售收入。

IQOS三年时间将日本卷烟烟民渗透到40%的HNB持有率,趋势的力量是恐怖的。

而JUUL的调味烟兴起则带动了大量‘非烟民’使用雾化电子小烟。

中国是全球最大烟草市场,卷烟销量占全球55%,但电子烟渗透率仅0.6%,美国是31%、日本21.7%。

未来十年,中国电子烟渗透率达到5%以上是大概率,也就是全球电子烟盘子届时大陆至少占15-30%(海外70-85%)。

--而健康趋势角度,未来十年全球电子烟渗透率到50%也完全有可能(欧美日按目前增速届时大概率会到50%)。

--但考虑到卷烟对国家税收贡献巨大(每年2万亿,其中财政贡献占全国7%!),因此个人认为中烟大概率会通过限制尼古丁的供应,来限制雾化电子小烟的国内份额长期在5%以内。

中烟和全球国际四大烟草龙头在电子烟的业务布局和并购拓展方面相比,差距十万八千里。中烟旗下各省烟草公司从2013年开始布局和陆续上市相关电子烟具和烟弹,但销量都很差(垄断温室出来的公司,在市场化竞争的电子烟领域不堪一击)。

个人认为,中烟未来的策略应该是国内HNB自营,雾化电子烟限制尼古丁供应来确保卷烟95%以上份额,中烟国外通过自营产品(成功率极低)或者并购悦刻这样的国内巨头及海外潜在巨头来拓展海外市场。

3、大陆电子烟市场政策未来展望:

--整套电子烟由中烟专营(零概率,已被最高法驳回);

--烟具由中烟专营(零概率,类型太多,且容易引起国际和国内企业反弹);

--雾化电子烟及烟弹征收高额税收(大概率,据说计划300%重税,若实施,将极大压缩品牌/ODM工厂的大陆订单利润率,或者太高价格牺牲市场);

--雾化电子烟烟弹的原材料尼古丁严控供应,通过限制尼古丁供应将雾化电子烟限制到5%以内卷烟份额(极大概率)。

目前中烟已经大规模收购上游尼古丁工厂,目前尼古丁的进口和十多家尼古丁大型工厂都在中烟旗下--尼古丁生产是要国家特殊许可基本上不会再新批,同时限制尼古丁进口,以此限制尼古丁盐及电子烟销售规模,避免卷烟和税收受到过大影响。尼古丁价格已从2018下半年800元每公斤上涨到201906的2500元每公斤,1年3倍!2019年国内电子烟企业已明显感受到尼古丁供应不足。20190819国家烟草局发文加强电子烟监管,打击走私HNB烟弹、打击违法违规获取尼古丁原材料的企业案件。

这一系列的动作都表明,未来电子烟企业想要大幅提高国内雾化电子烟销量基本想都别想了、国内雾化电子烟天花板已被中烟牢牢锁死。尼古丁是雾化电子烟企业的命门,已被中烟的抓奶龙爪手牢牢捏住。聪明的企业应该尽快并购剩余的小尼古丁工厂,或者进行海外尼古丁工厂布局,否则未来将无米下炊导致大陆电子烟具销售增速拖累、并且尼古丁价格大幅提升后烟弹净利率也会下滑)。海外工厂尼古丁供应应该无法限制,国内品牌厂商和对应的ODM厂商,未来需要在海外设工厂+海外采购尼古丁来满足海外订单需求。也就是限制国内尼古丁供应只会限制国内雾化电子烟份额,但不影响ODM工厂海外订单增长。

--HNB烟弹由中烟专营(已确定,HNB烟弹是烟草);

--HNB烟具变现中烟专营(大概率,因为单独品牌去做烟具去适配烟弹难以达到最佳口感--最大可能是ODM厂商给中烟定制烟具,每款烟具围绕烟弹高度定制化、因为各种品牌烟草燃烧曲线口感不一);

--HNB大陆未来实际上由中烟通吃,烟具ODM工厂受益、烟弹烟草薄片也是ODM工厂受益

4、产业链受益方:

电子烟未来10年全球应该确定性继续高速增长,从供应链角度看受益方:

--锂电池--亿纬锂能(预计未来量增/价稳/利润率稳)

--烟具--劲嘉股份和亿纬锂能(麦克韦尔--预计未来量增/价略跌因为ODM竞争/利润率下降因为价跌及烟草税);

--雾化电子烟烟弹(雾化器和烟油)--劲嘉股份和亿纬锂能(麦克韦尔--预计未来量增/价略跌因为ODM竞争/利润率下降因为价跌及烟草税);

--HNB烟弹--劲嘉股份/集友股份(预计未来量增/价稳/利润率稳);

--品牌商--纯拼海外市场(需要厮杀留下寡头生存)。

劲嘉股份--给中烟做HNB烟弹和烟具、也有自己的雾化电子烟foogo(但销量很差)+2019年底会发布加热不燃烧电子烟+2019年底进军电子烟ODM;(公司主业还是烟标和彩盒,考虑到公司定的2020大健康目标收入仅占10%,也就是中烟规划可能HNB销量很小);

集友股份主要给中烟HNB做烟草薄片,预计2020下半年投产;

盈趣科技给IQOS提供胶塑部件,2018业绩下滑是IQOS增速不达预期+IQOS引入了新供应商;

5、产品价格、各方成本和利润率:

--HNB烟具日本500元/支,国内未来预计售价300元;

--雾化电子烟烟弹:品牌供应给渠道预计20元(给渠道留60%毛利),工厂供货成本预计12元(品牌留70%毛利),工厂制造成本9.5元左右(工厂25%毛利);

--雾化电子烟烟弹年消耗:人均每3天1颗=约100颗/年/烟民;

--雾化小烟烟具:200元,品牌供应给渠道预计125元(给渠道留60%毛利),工厂供货成本预计60元(品牌留100%毛利),工厂制造成本48元左右(工厂25%毛利)

二、麦克韦尔:

亿纬锂能持股37.55%的子公司麦克韦尔是电子烟ODM代工巨头、全球份额第一,最近3年每年翻倍增长。

目前小烟品牌毫无核心竞争力,小烟核心技术全部在ODM工厂。

烟弹的核心竞争力是调香师,比如你能调制出一款中华口味电子烟你就牛逼了。目前核心调香师资源在中烟系统

1、麦克韦尔2019年业务包括:

--APV(开放式电子烟--即大烟雾电子烟,厂商提供烟具、用户自己购买烟油,主要贡献来自于自有品牌vaporesso)

--CBD雾化器(包括大麻和医用雾化器,也是一次性用具,用户需要重复购买)

--雾化小烟电子烟(封闭式电子烟,烟弹都为一次性--包括雾化器和烟油,用户需要重复购买,7成调味烟,公司主要做ODM--包括烟具和烟弹全套ODM+烟弹ODM)

--HNB加热不燃烧(公司2019年为日本烟草国际推出了HNB产品ODM--主要是烟具ODM)

2、2018年收入结构

--APV(占27.4%收入,预计自有品牌占比80%,预计美国占45%、欧洲占35%、日本及其他占10%)

--CBD雾化器(约占20%收入,主要美国)

--雾化小烟电子烟烟具+烟弹(约占52.6%,预计美国占38%、欧洲占30%、日本16%--第二大客户是日本企业占公司12%整体收入、大陆16%--大陆占公司整体收入11.89%主要都是小烟)

--HNB加热不燃烧(2019推出)

3、预计2019/2020/2021/2022销量增速

--APV(美国保守预计4年增速分别80%/0%/10%/10%、欧洲80%/40%/20%/10%、日本及其他50%/30%/10%/0)

--CBD雾化器(保守预计4年增速分别150%/40%/20%/10%)

--雾化小烟电子烟烟具+烟弹(保守预计4年增速美国150%/-20%/20%/20%、欧洲150%/50%/-20%/20%、日本300%/50%/-20%/20%、大陆及其他300%/0%/20%/20%)

--HNB加热不燃烧(保守预计2020开始每年占公司收入3%)

全球电子烟未来5年有机会保持15-25%复合增速,2018年全球40%增速、欧洲10%增速、大陆及其他20%+;麦克韦尔2017-2018都是110-120%收入增速,远高于全球增速,2019年预计150%以上收入增速,但未来增速预计可能快速下滑。

目前美国宣布禁止调味电子烟(烟草味不禁),但20190920沃尔玛宣布全美沃尔玛停售全部电子烟(这个架势肯定不是一时半会能恢复上架了)。

麦克韦尔最大变数在调味烟是否全球禁止,悲观按2021全球调味烟禁止,较大概率,否则增加吸烟人数,有悖初衷;

麦克韦尔第二大变数未来是否新ODM工厂竞争或上游品牌自建工厂,悲观按2022抢走20%份额、并且导致价格和净利率下跌;

麦克韦尔第三大变数未来是否上游品牌自建工厂,悲观按2022流失20%份额、并且导致价格和净利率下跌;

三、亿纬锂能主营业务概况(不含麦克韦尔):

1、基本面:

全球锂原电池绝对龙头、全球份额38%(国内份额60%)、国内90%的ETC份额来自亿纬锂能。

TWS金豆扣式电池全球前2、专利。

锂离子电池中,圆柱软包电池全球第一、全球50%电子烟电池来自亿纬锂能(HNB和雾化电子烟都需锂电池)。

持股37.55%的子公司麦克韦尔掌握雾化器核心专利、电子烟雾化器全球市占率35%;

锂原电池:用于各类智能表计、ETC、烟雾报警器、车辆ecall(必备)等;

锂离子电池:

--消费类锂离子电池:电子雾化器(圆柱软包电池)、穿戴设备及蓝牙设备(方形软包电池)。

--动力及储能电池:电动车船及5G基站储能等(磷酸铁锂及三元电池);

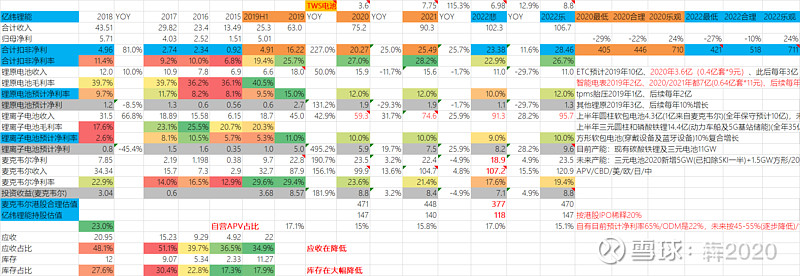

#最近3年ROE 17-18%/毛利率24%左右/扣非净利率13.5-14.5%/应收差(占年收入50%!说明没有垄断力和议价权)/库存良(占年收入20%)/预收差/经营现金流优/质押差(大股东质押52%持股)/分红差/商誉优/有息负债良(短期借款5.9亿+长期借款4.6亿)/十大股东无异常;

2、成长性:

#销量有成长性

--锂原电池无成长性(未来产能也无扩张计划),最大占比的ETC在2021开始将仅剩更换市场(2020预计8000万张,2021直接下滑到3000万张左右并且未来平稳)

--圆柱软包电池(电子烟电池)有中高成长性,2020年全球因为调味电子烟的下滑可能将抹平整体增速,2021开始恢复30%左右增速,持续5年以上;

--方形软包电池(穿戴设备及蓝牙设备)有低成长性,按年复合5%;

--磷酸铁锂及三元圆柱(新能源车船及5G基站)有高成长性,按年复合20-25%

#产能--2020年动力电池产能将达到宁德时代2018年产能,跃居中国第二!

--锂原电池:2018年5亿只,基本无扩产计划

--软包电池:2018年9千万只、2020年预计2.4亿只,应该2020年开始给JUUL供货

--TWS电池:2020年1-2亿颗产能,未来产能可以随时扩张

--磷酸铁锂:2018年2.5GW、2019年新增3.5GW

--三元软包:2018年1.5GW、2019年新增1.5GW、2020年新增6GW(一半SKI权益)、2021年新增11GW(一半SKI权益);

--三元方形:2018年2GW、2020年新增2GW

--三元圆柱:2018年3亿颗,无扩产计划

#价

--锂原电池预计未来平稳;

--圆柱软包电池(电子烟电池)2020可能跌(因为调味电子烟需求大幅下降),此后稳步回升且长期支撑;

--方形软包电池(穿戴设备及蓝牙设备)预计价格稳定;

--磷酸铁锂及三元圆柱(新能源车船及5G基站),预计未来不断降价;

#成本

--所有锂电池成本持续提升(锂矿持续变少)

--动力电池规模化后成本将大幅降低;

#净利率

--锂原电池未来平稳;

--圆柱软包电池(电子烟电池)2020净利率下滑,此后持续保持稳定;

--磷酸铁锂及三元圆柱(新能源车船及5G基站)在2020年规模化后将大幅提高净利率到9-10%左右,接近宁德时代;

#净利额

--锂原电池预计2020持平2019、2021年将大幅下滑(ETC的2019/2020高速增长过去后,断崖式下跌为存量替换);

--圆柱软包电池(电子烟电池)2020持平,此后保持25%左右年复合增速;

--磷酸铁锂及三元圆柱(新能源车船及5G基站)随着接下来巨量产能释放,未来3年将保持25-35%左右年复合增速;

3、垄断力:

--锂原电池有垄断力;

--圆柱软包电池(电子烟电池)无垄断力;

--磷酸铁锂及三元圆柱(新能源车船及5G基站)无垄断力;

4、核心竞争力:

--锂原电池技术全球一流;

5、业绩确定性

--麦克韦尔业绩弹性是最大的不确定性;

6、业绩持续性

--电子烟和动力电池代表未来10年的业绩持续

四、业绩及估值:

2020年估值预计(已考虑全球疫情影响):

按20.27亿扣非净利,2020年以后3年按照25-15%净利增速,给与20-35倍PE即405-710亿估值;相较目前市值(20200321),向下-29%、向上24%空间,估值合理;2020年及未来的最大弹性是麦克和动力汽车电池的净利率和收入增长率(因本帖做的悲观预估),乐观的话2020年可能还会多贡献亿纬锂能2-3亿的投资收益,多贡献亿纬锂能50-75亿估值(多10-15%空间);

2022年估值预计:

按23.4-28.5亿扣非净利,2022年以后3年保持10%左右净利复合增速(主要动力电池+麦克+TWS电池),届时给与18-25倍即421-711亿估值;相较目前市值(20200321)三年-27%到+24%空间,估值凑合;

亿纬锂能未来业绩最大的弹性一个是动力电池(以上按2022年只释放70%产能)、一个是麦克韦尔和TWS电池。

以上业绩基本已将所有负面可能性全部考虑在内,是按照麦克韦尔净利率从2019年上半年29.6%下滑到2022年20%,收入按照2021年开始全球禁止调味烟、2022的悲观估值是按照2022开始ODM减少20%(上游品牌自己做工厂或者其他ODM工厂抢走份额)。

20190924开盘买入的逻辑也是基于以上最悲观预估情况下,认为目前估值合理,如果未来2年发展乐观(毕竟过去3年都是100%以上增速,而以上对未来预测是按照20-40%增速甚至包括了其中全球取消调味烟的下滑、ODM被抢份额的下滑、净利率的下滑,基本已按最悲观预测)

五、风险

--政策风险:大陆电子烟国标预计2019年底将发布,估计也就是类似欧美标准,低风险。核心还是尼古丁控制,已体现到目前市场。

--政策风险:FDA要求所有电子烟必须202005前申请PMTA(烟草市场准入申请),202208前通过,出口美国的小公司将逐渐淘汰,对品牌商有影响,对上游和中游无影响。

--政策风险:未来全球是否会全部禁止调味烟(中概率),考虑全球禁烟和健康维度,禁止调味烟对抽烟的误导引导倾向,这个概率挺大的;

--竞争风险:3年内,下游电子烟巨头自研或并购雾化器公司自己生产雾化器(中概率以上),导致麦克韦尔的量/价/利齐跌。

--竞争风险:3年内,下游电子烟巨头增加雾化器供应商(中概率),导致麦克韦尔的量/价/利齐跌。

--竞争风险:3年内,动力电池竞争进一步压缩净利率(中概率)。

--竞争风险:3年后,TWS电池净利率大幅下滑到15%以内(大概率)。