本文写于20190906,更新于20200330(结合财报),本文观点仅供各位参考指正。

一、概览:

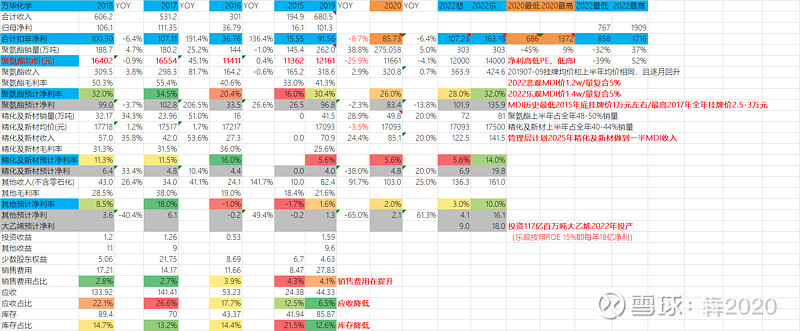

1、基本面:MDI份额全球第一,全球份额28.5%。ROE25-50%/MDI毛利率33-55%/应收优/库存优/经营现金流优/质押优/分红良/商誉优/有息负债差(短期借款200亿+长期借款及债权59亿,在建工程240亿)--年利息约12亿/十大股东无异常。

2、成长性【核心】:

--量:成长行业,全球量6%年复合增速。

--价:价格波动大,目前MDI成交均价1.22万比中值成交均价1.4万元略低,MDI全球产能2018-2020高速扩张,从848万吨到2020年1030万吨,年复合7%。2018四个季度价格逐季度走低、2018Q4需求大幅萎缩、量价齐跌、海外竞争对手打价格战;2019上半年实际成交价1.25万(挂牌均价1.55万),2019Q3目前看稳定,201910万华会有一次大修;2020从全球巨头扩产情况来看,2020年基本上不可能价格回升(但下跌空间也有限);过去35年时间,有60%以上的时间MDI挂牌价是在1.5万元/吨以下(实际成交价在1.2万元/吨以下)。预计2020年价格稳定或略下滑、2021稳定。2022年回升。

--净利率:预计2020年稳定或略下滑、2021稳定。2022年回升。

--其他:投资117亿的大乙烯项目2021年下半年投产(万华最大的在建项目)。

3、垄断力无--周期性行业。虽然万华MDI全球市占率28.5%,但巨头平均瓜分份额,价格波动巨大。

4、核心竞争力:成本优势。

5、业绩确定性:随MDI价格波动。

6、业绩持续性:高。

7、买卖万华的核心决策因素

--MDI价格--决定收入/净利率/净利/PE范围/市值。牢牢盯住财报的聚氨酯成交均价,成交价接近1.65万元/吨基本是MDI价格顶(也是股价顶)、成交价接近1.15万元/吨基本是价格底(也是股价底)、中位值成交价是1.4万元/吨。

--MDI毛利率--最近5年最高55%、最低33%、必须在毛利率40%以内才是合适介入时间(该毛利率以内基本是底部)。

二、未来业绩及估值:

2020年按MDI价格1.16w,预计85.7亿扣非净利,按该价格时历史PE为8-16倍,市值686-1372亿,相较目前市值(20200330)已无空间。

2022年悲观按MDI价格1.2w,大乙烯贡献9亿净利,按该MDI价格时历史PE为8-16倍,市值858-1716亿,相较目前市值(20200330),估值合理。

2022年乐观按MDI价格1.4w,大乙烯贡献18亿净利,按该MDI价格时历史PE为4.7-11.7倍,市值767-1909亿,相较目前市值(20200330),估值合理。

其他信息:

股东会管理层未来规划2025年后,收入结构:聚氨酯/石化/新材料:4/4/2。以上预测符合该规划。

三、风险:

--安全生产风险。