#新能源汽车# #比亚迪# $比亚迪(SZ002594)$ @今日话题 @雪球创作者中心

与2022年高调涨价不同,2023年1月6日,特斯拉率先大幅降低Model 3和Y的价格。之后,整个中国的乘用车市场都被带入了“泥泞的价格战”。

1月整体市场零售销量129.3万辆,出现了罕见的同比、环比均下降超过35%的局面,开创了自2020年以来最差的1月表现。

于是,在2月10日全球新能源销量冠军比亚迪,也拿出了9.98万元的秦冠军版,开启了“油电同价”的大幕,给整个市场带来进一步的冲击。

就在一周之内,广汽丰田的bZ4x降价3万,一汽丰田同款车型降价6万,吉利帝豪L PHEV最高降价3万元,起步售价来到了10.98万元,日产的Ariya艾睿雅更是最高直降6万,把起售价从28.48万元下调到22.48万元……。

2月20日,日产轩逸经典车型也进一步跟进了比亚迪998冠军秦的“油电同价“,把官方指导起步售价直接下调到7.98万元。

从新能源到燃油车,新的一轮乘用车的“降价潮”即将随之到来。

这背后的逻辑是什么?下一个降价的会是谁呢?

今天,就让我们走进“降价潮”的背后。

1、年初整体市场低迷,消费意愿不足

2月12日,是乘联会常规的月度销量榜单发布的日子,但是细心的朋友可能发现了,这次乘联会只发布了车型销量排行榜,但并未发布车企销量排行榜,原因就是1月车企的数据真的是“太惨”了,这里笔者结合前一天乘联会公布的市场分析及上市车企公告的数据整理了一份1月车企销量榜单。

可谓不看不知道,一看吓一跳。在TOP10榜单中除了比亚迪实现同比正增长外,其余9家车企同比增长均为负值。甚至大部分合资车企同比去年1月出现了40%以上的负增长。

这也难怪乘联会选择在1月份没有公布数据了。

如果,我们再看一看根据乘联会零售数据整理的车型销量下滑TOP10榜单,就更加明白了。

丰田卡罗拉、RAV4、本田CR-V,1月销量环比下滑超过60%。

雅阁、凯美瑞,1月销量环比下滑超过45%。这两款B级车也是常年的TOP3选手。

大众速腾和朗逸,1月销量环比下滑也超过35%。

这几款车型可是“两田一众”最主要的走量车型。

即便是22年新能源车型量榜单的TOP3的车型,五菱宏光MINI EV和特斯拉Model Y都出现了环比50%以上的销量下滑,SUV销冠宋Plus DM-i也出现了环比31%的下滑。

2022年的新能源补贴退坡和燃油车购置税减免政策的到期,实际上已经严重的透支了23年1月甚至23年第一季度的需求。同时,再叠加春节的因素,这是造成1月数据如此难看的最重要原因。

但进入2月以来,市场表现也没有进一步缓解,根据乘联会最新的数据显示:2月1日-12日,乘用车零售46.4万辆,同比+46%(22年2月1日-6日为春节假期),全年累计乘用车零售175.7万辆,同比依旧-27%。

市场的提前被透支,叠加消费意愿不足,导致了这一波“降价潮”的开启。

于是,春节后不少车企形成了共识:“2023年,要市场,不要利润”。

为什么会这么选择?这就要说到汽车行业的两个本质和新能源时代的特征了。

2、汽车行业的特质:

汽车行业属于典型的重资产+高固定资产投入才能形成规模经济的行业。这样的行业特性决定了,如果想要提升规模,首先需要大量的固定资产投入。

以特斯拉为例,通过2016年-2022年的资本支出数据可以看出,7年时间里,特斯拉固定资产投入为249.3亿美元(折合人民币在1745亿元),与之同步提升的产能和销量,到2022年底特斯拉的全球产能达到了200万辆,差不多了100万辆的产能提升需要投入100亿美元的固定资产(简单扣除电池的相关投入之后)。

其次,这样海量的固定资产投入,是需要摊销到每一年生产的每一款车上面的。因此,也就引出了对于已经投产的工厂而言,产能利用率成为摊薄固定资产投入的核心指标,也是各个主机厂最为关注的指标之一。

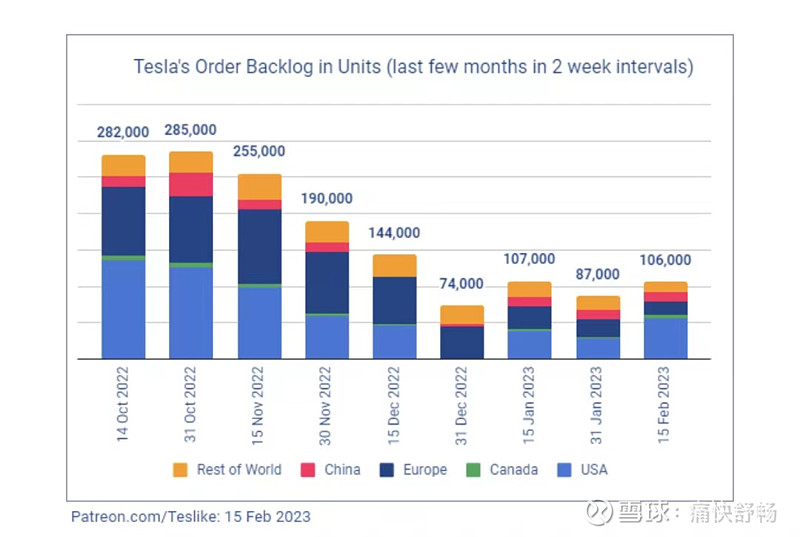

继续以特斯拉为例,22年全年的产能利用率在83%(全球年化产能165万辆,产量137万辆),进入23年后,特斯拉的全球年化产能接近200万辆,折合月度产能在16万辆。但是根据Troy追踪的全球订单来看,截止22年12月31日,特斯拉在全球的订单数量只有7.4万张,这也是为什么特斯拉会选择在1月6日开启一轮全球范围大规模降价的最根本原因。到2月15日,最新的数据显示,特斯拉在全球的订单尾10.6万辆,按照15万的月度产能来计算,即便消化完全部订单,产能利用快速下降到只有70%。这也是,为什么最近传出上海工厂停产改造的最重要原因。

数据来自:Troy Teslike

看完特斯拉的数据,我们先来看看2021年中国乘用车车企的产能利用情况。

在中国共有122个拥有乘用车生产资质的企业,其中有36家车企没有任何销量,占比29.5%。其余的86家车企中,平均的产能利用为58.29%。有19家车企的产能利用率大于80%,有10家车企的产能利用率在60-80%之间,有4家车企的产能利用率在40-60%之间,有24家车企的产能利用率在40%以下。

这也为什么2月17日举办的中国电动汽车百人会论坛上,原工信部部长苗圩认为乘用车总体而言产能过剩的最重要原因。

对于汽车行业而言,高额的固定资产投入,只有通过高产能利用率来实现有效的摊薄。如果,不能实现有效的产能利用率或者说足够的规模,是无法实现有效的摊销,自然谈不上盈利水平的提高了。

这就是为什么大家达成共识:“要规模,不要利润”的最核心原因。

但在2023年,还有一个非常重要的因素:就是新能源对于燃油车的替代。

3、新能源对于燃油车的替代关系

在2月17日举办的中国电动汽车百人会论坛上,原工信部部长苗圩表示:“新能源汽车对于燃油车汽车完全就是一个此长彼消的替代关系,真正要控制的是燃油车的产能过剩”。

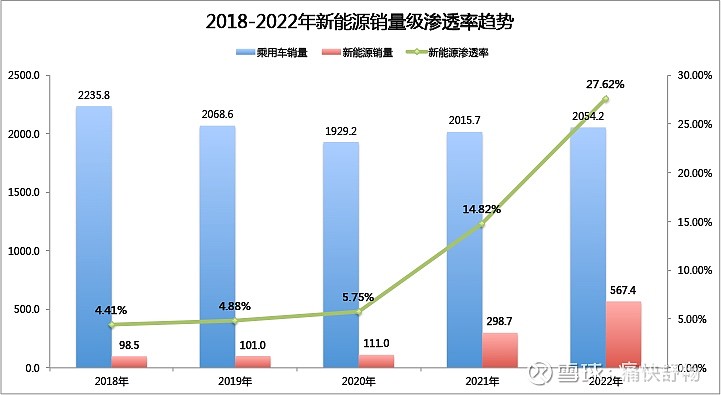

在22年之前,中国市场的新能源渗透率尚不足20%。在市场端的反应更多的是燃油车的补充,但22年开始,新能源的渗透率迅速提升到25%,未来新能源对于燃油车而言更多是一个替代关系。

这时候,全球新能源领军企业比亚迪和特斯拉所引领的“油电同价”的竞争策略,将极大的抢占传统燃油车的市场份额。

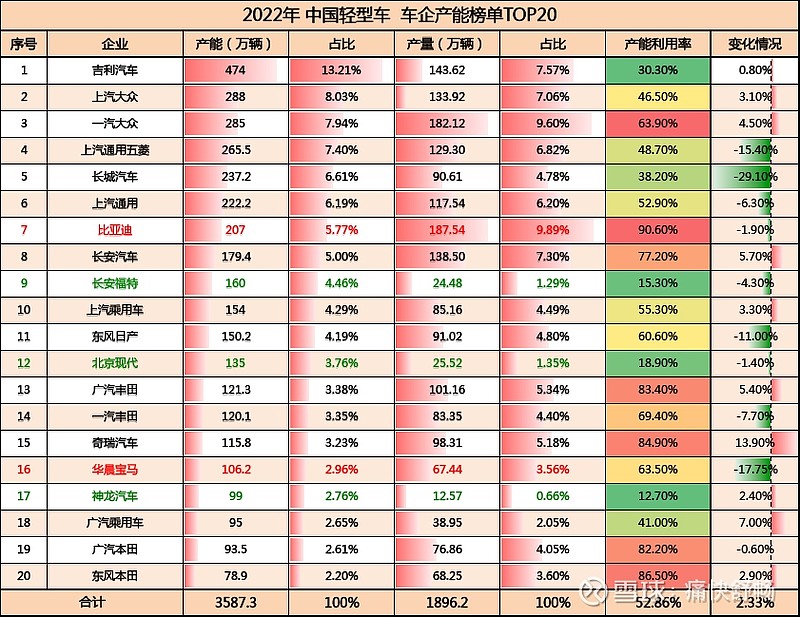

如果我们结合2022年中国轻型车企产能利用情况(来自盖世汽车统计),再来看一看,就会更加了解和明白后续还会有哪些车企会跟进这一次由特斯拉引发的“降价潮”了。

2022年的产能利用率和2021年相比,整体略有下降。产能利用率在80%以上的主机厂只有5家:比亚迪、东风本田、奇瑞汽车、广汽丰田、广汽本田;

产能利用率在60-80%的主机厂有:一起大众、东风日产、一汽丰田、华晨宝马;

产能利用率在40-60%的主机厂有:上汽乘用车、上汽通用、上汽通用五菱、上汽大众、广汽乘用车。

从产能利用率角度来看,产量未增加同时产能利用率下滑严重的主机厂是:长城汽车、上汽通用五菱和东风日产,他们的产量利用率下滑均超过10个pcts。一汽丰田和上汽通用的产能利用下滑超过6个pcts。

后续参与“降价潮”主要是两个层面的主机厂,第一类:22年产能利用保持高位,但23年主要车型受到冲击,典型如丰田、本田和大众;第二类:产能利用率需要急切提升的主机厂,典型如吉利、长城、日产这样的主机。而类似于福特、现代、起亚等车企由于22年的销量规模在20万以下,他们降价与否对市场影响不大。

据一线反馈的信息显示:比亚迪新推的9.98秦冠军版,让比亚迪很多门店的进店量直接翻番,新增日订单数据也明显超过门店预期。同时,不少合资A级轿车则开始扛不住了,哪怕是丰田和大众也很快将会参与到这一波“降价潮”里来,否则一旦走量的车型销量得不到保障,车企的年度销量目标就要堪忧了。

写在最后

1、从运营的视角来看,汽车行业有两个本质特质:第一是:高额的固定资产投入;第二是:产能利用率是衡量车企运营效率的关键指标。

2、对于汽车行业而言,庞大的固定资产投入,一旦出现,产能大于需求的局面,每一个主机厂都将面临艰难的选择:这个时候,可以选择“降价保量”,来维持基本的产能利用率;也可以选择“缩量保价”,来保持稳健的财务指标。

2022年,本田和长城选择了“缩量保价”策略,结果会发现在无论是声量还是销量都在快速下滑;

2023年,特斯拉、比亚迪选择了“降价保量”策略,具体会有什么市场表现,我们到年底再来盘点。

3、在新能源加速对燃油车替代的时代背景下,认清现实的主机厂最终还是选择了:“要销量,不要利润”——降价潮在23年上半年将会汹涌而来。