#星计划创作者# #新能源汽车# #比亚迪# $比亚迪(SZ002594)$ $比亚迪股份(01211)$ @今日话题 @雪球创作者中心

以下数据口径均为上险量数据;图片来自:童济仁

一、综述:2022年整体乘用车市场下滑的趋势基本确定

2022年4月,中国乘用车的两个生产+供应链的核心区域(吉林+上海)受到疫情的影响,无论是从生产端还是消费端,已经出现同比30%以上的下滑。

这让自2021年第四季度开始出现的车市增长动力不足的趋势更加明显了。但在总体乘用车市场下滑的趋势下,不同品类的表现各不相同。

1、传统豪华品牌增速“向下的拐点初现”

3月豪华品牌增速开始显现见顶的趋势,将会在疫情与豪华消费观的双重冲击下加速。一方面,高线级城市的消费静默,会对豪华车市场造成非常大的影响(豪华车30%以上的销量是高线级城市贡献的);另一方面,高线级城市对高智能、颠覆式豪华的迫切渴求,同样会进一步分流传统、保守的豪华品牌份额。豪华车市场的格局,也会因此加速变革,这种趋势将会从二线豪华品牌的价格和销量的变化,波及到BBA中品牌最薄弱的那一个。

2、主流合资家轿“超预期萎缩”

2021年,主流合资家轿仍然占据热销车型的大半壁江山。但到了2022年,热销车型TOP10中的主流合资家轿仅有轩逸、朗逸、卡罗拉,且这三款车型的同比下滑幅度超过20%甚至30%。销量下滑的同时,伴随着市场热度的降低和消费注意力的不可逆转移。当极保守人群已基本完成沉淀,主流合资家轿市场同样会加速萎缩。与此同时,已经有两款新能源家轿进入TOP10榜单,曾经主流合资家轿看似牢不可破的壁垒也开始被新能源逐一攻破。

3、新能源车涨价影响被稀释

2022年新能源车型虽然出现全面的涨价,但另一方面3月新能源汽车销量占比又首次突破30%,一季度新能源汽车销量占比同样突破20%。在新能源热销车型普遍供不应求的情况下,车企手握大量积攒订单,会在订单提交与车辆交付的过渡期里,不断稀释新能源车型价格上涨对终端消费的影响。而在疫情逐步缓解、市场重新解封后,新能源汽车预计仍将成为2022年车市增长的重要动力。

今年4-5月乘用车市场的大幅下滑几乎已成定局,但燃油车并不会“束手待毙”,预计下半年也将通过价格杠杆与新能源乘用车“殊死一搏”,但价格战一旦开打,损失不仅仅是营收更多的是对品牌的认知和对燃油车的信任了!

二、九张图:解读2022年Q1乘用车市场

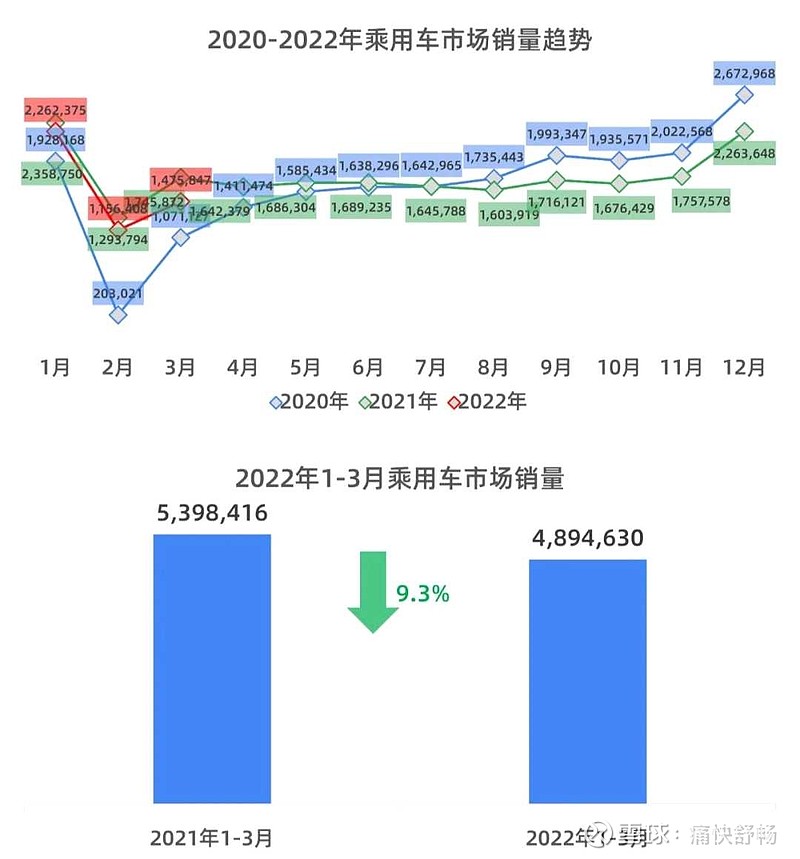

1、2022年Q1乘用车市场销量

2022年Q1乘用车销量4894630辆,同比下滑9.3%。4月份的疫情将再次大幅拉低销量,预计1-4月的累积销量同比降幅将超过12%。大概率2022年全年的销量将低于1950万辆。

从月度销量趋势来看,自2021年7月开始,月度乘用车的销量同比数据开始逆转,截止到22年3月已经连续下滑了8个月了(消费疲软)!

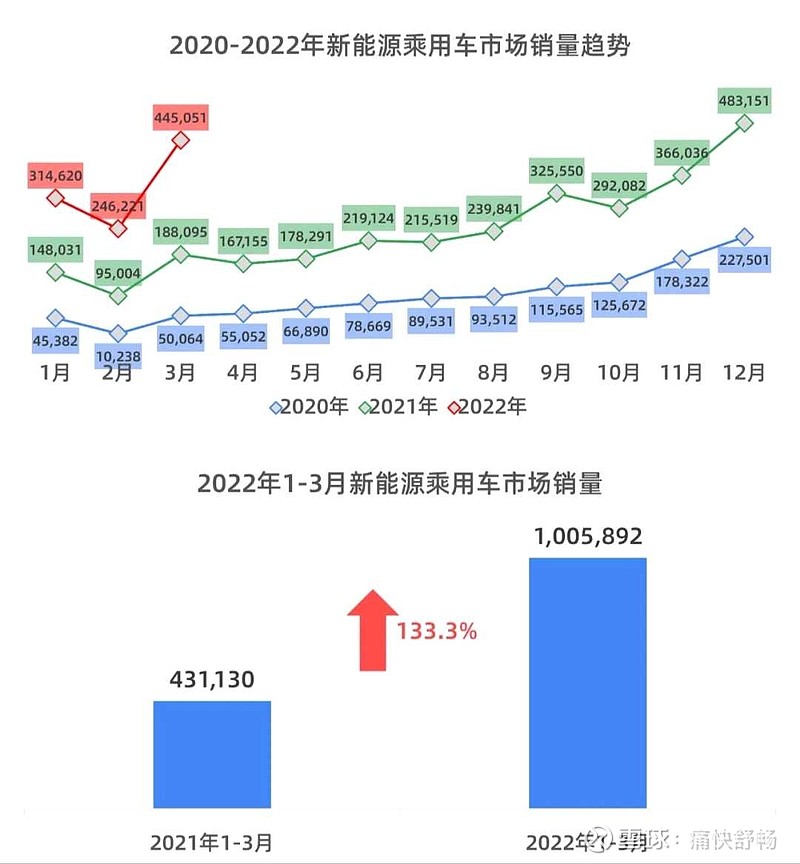

2、2022年Q1新能源乘用车市场销量

2022年Q1新能源乘用车销量1005892辆(相当于2020年全年的销量),同比增长133.3%。虽然4月份的疫情会大幅拉低销量,预计1-4月的累积销量同比增长将依旧超过100%,2022年全年的销量将不低于550万辆。

对比整体乘用车市场的下滑,新能源市场反而不断上涨,这一增一减,让新能源的渗透率不断走高。也再一次说明了:在消费端,广大的普通消费者开始全面接受新能源乘用车了——简单来说,新能源车不再是中产阶层的“大玩具”了,开始走进每个普通人的家庭了!

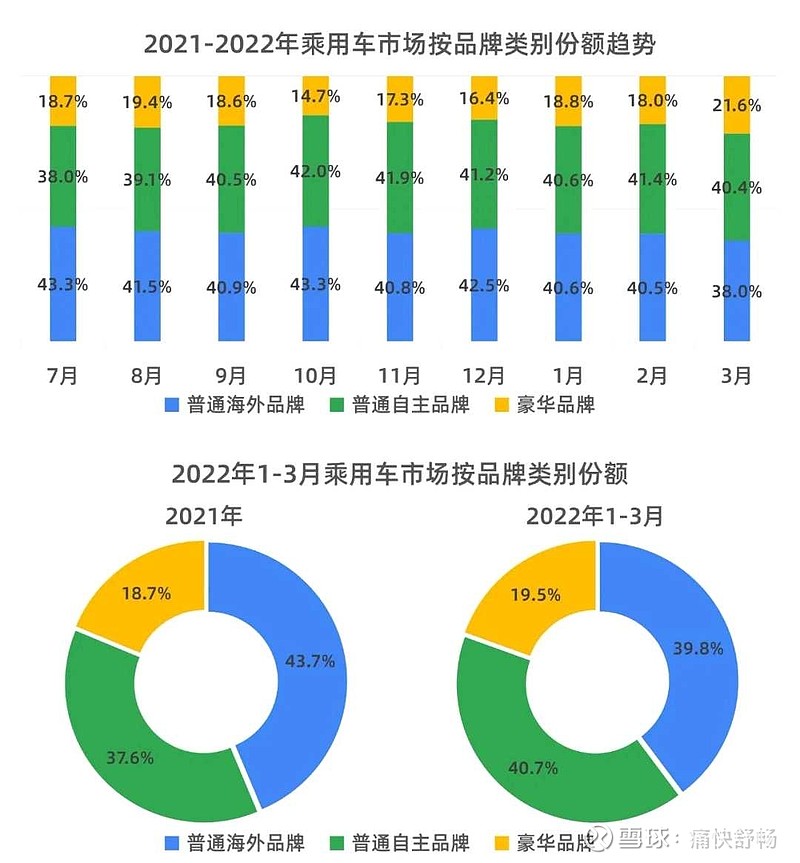

3、2022年Q1乘用车市场销量结构(国别)

2022年Q1新能源乘用车销量结构中,自主品牌份额达到了40.7%,合资品牌份额则跌到了39.8%,豪华品牌的份额微增达到了19.5%。

从月度销量结构来看,自2021年9月开始,自主品牌乘用车的市场份额就达到了40%以上,而合资车的份额则开始逐步走低,到22年3月仅仅只有38%的占比!

这一次自主品牌对于合资品牌的替代,不仅仅只是SUV产品了,而是从SUV到轿车等各类产品的全面替代,就连合资品牌最后的堡垒——MPV市场也将在22年下半年迎来众多自主品牌的全面挑战。

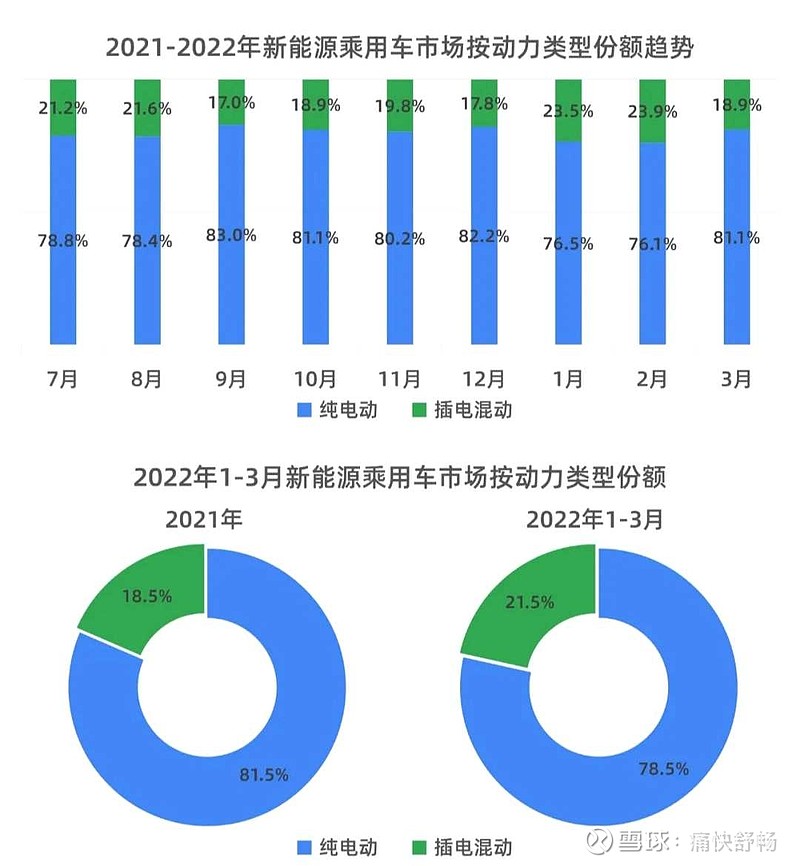

4、2022年Q1新能源乘用车市场销量结构(类别)

2022年Q1新能源乘用车销量结构中,PHEV的份额达到了21.5%,与2021年数据相比提升了3个pct,BEV的份额则跌到了78.5%。这再一次说明了,PHEV对于燃油车的全面替代逻辑。

从月度销量结构来看,自2021年7月开始,自PHEV的份额就开始有所突破,历经反复进入2022年之后,更是在1-2月突破了23%!

从整体乘用车消费的角度来看,BEV车型目前更适合于A00级、A0级的城市代步首购需求以及B级以上的增购需求。而对于市场主流的A级车而言,插混目前是最好的替代选择。预计2022年PHEV的销量占比将会有机会冲高到25%以上!

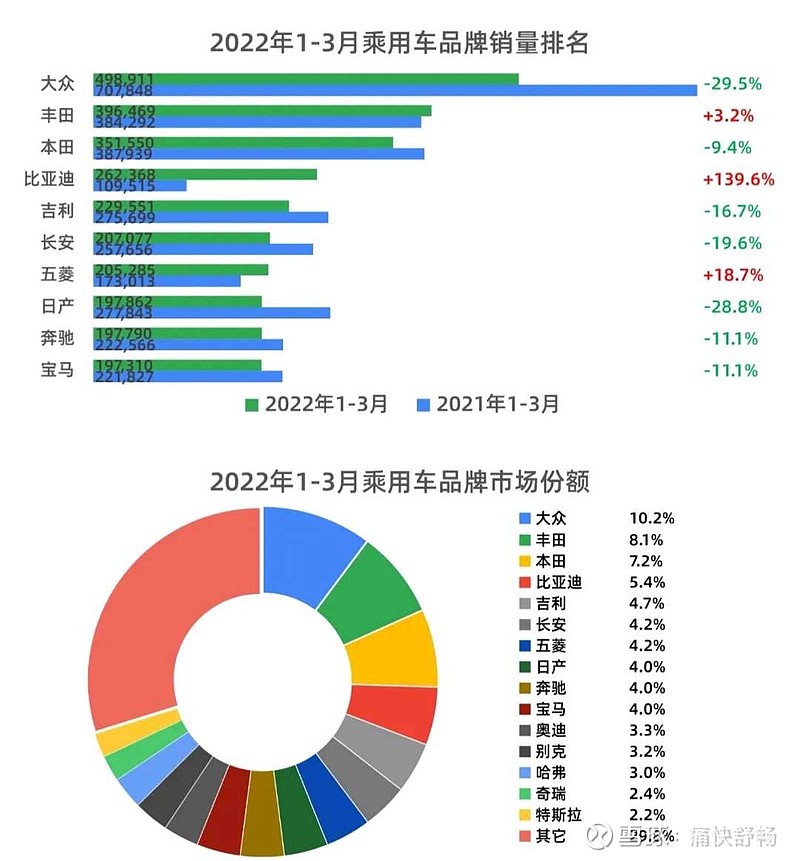

5、2022年Q1乘用车品牌销量

在3月,整个市场有两个标志性的事件:

第一,4月3日,比亚迪官宣全面停产燃油车!

第二,大众品牌的市场份额首次跌破10%!

2022年Q1乘用车品牌销量,三大合资品牌依旧占据榜单的前三位:大众以10.2%的份额暂居第一;丰田以8.1%的份额位居第二饿,本田以7.2%的份额位列第三;但随后四位均为自主品牌,其中比亚迪以5.4%的市场份额排名第四,并且在今年有望冲击品牌榜的前三名!

从季度品牌销量同比数据来看,同比正增长的只有比亚迪、五菱和丰田,其余的TOP10品牌的至少10%以上的同比下滑。

日产、别克及其它的合资品牌的生存空间在不断萎缩,而且速度还在不断加快。

自主品牌中,哈弗H6的销量出现异常,开始有脱离自主品牌第一梯队序列的趋势了。

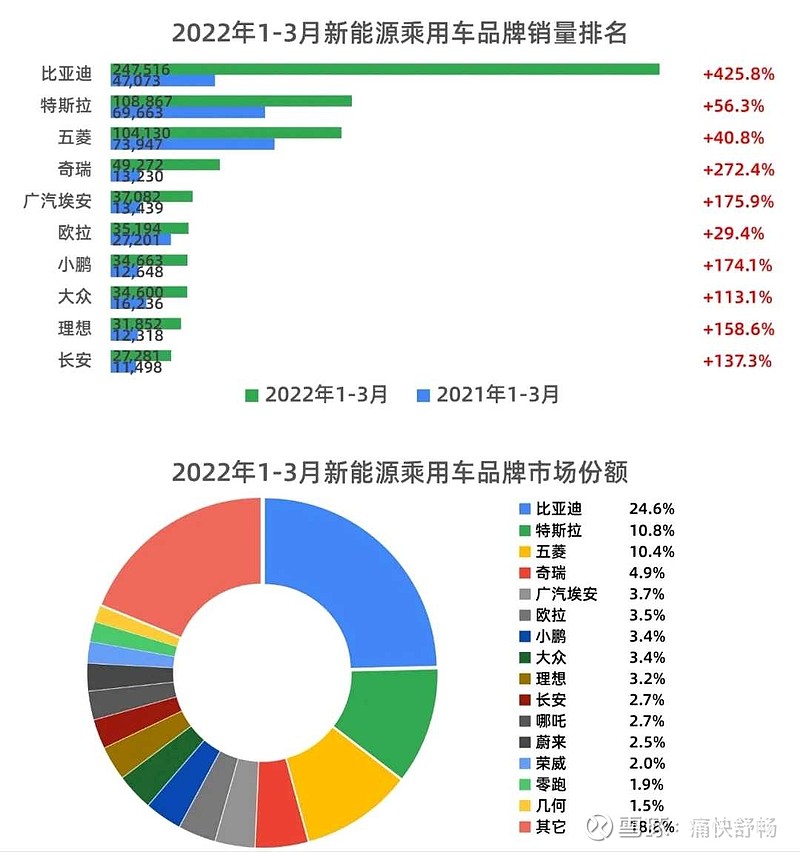

6、2022年Q1新能源乘用车品牌销量

2022年Q1新能源乘用车品牌销量,比亚迪以24.6%的市场份额稳居第一,特斯拉以10.8%的份额紧随其后,五菱以10.4%的份额位列第三,这也是新能源品牌中份额超过10%的绝对的第一梯队。

与整体乘用车品牌的季度同比数据不同,新能源乘用车品牌的季度同比数据全部实现正增长,除了特斯拉、五菱和欧拉外,其它品牌均实现100%以上的同比增长!

“新能源的红榜”和“乘用车的绿榜”对比看来,市场风向转折的趋势已经再清晰不过了!

7、2022年Q1乘用车型销量

2022年Q1全部乘用车型销量TOP10中,有四款新能源车型入榜,他们是五菱宏光MINI EV(第1名)、特斯拉Model Y(第4名),比亚迪秦Plus DM-i(第6名)、宋Plus DM-i(第7名)。而传统合资家轿的老三样:轩逸、朗逸、卡罗拉的同比销量和排名均明显下滑。

特别是在3月,常年霸榜SUV销冠的哈弗H6居然没有出现在销量榜的TOP10之列,固然有产能的因素,市场关注方向转移,将会对哈弗品牌带来巨大的影响。

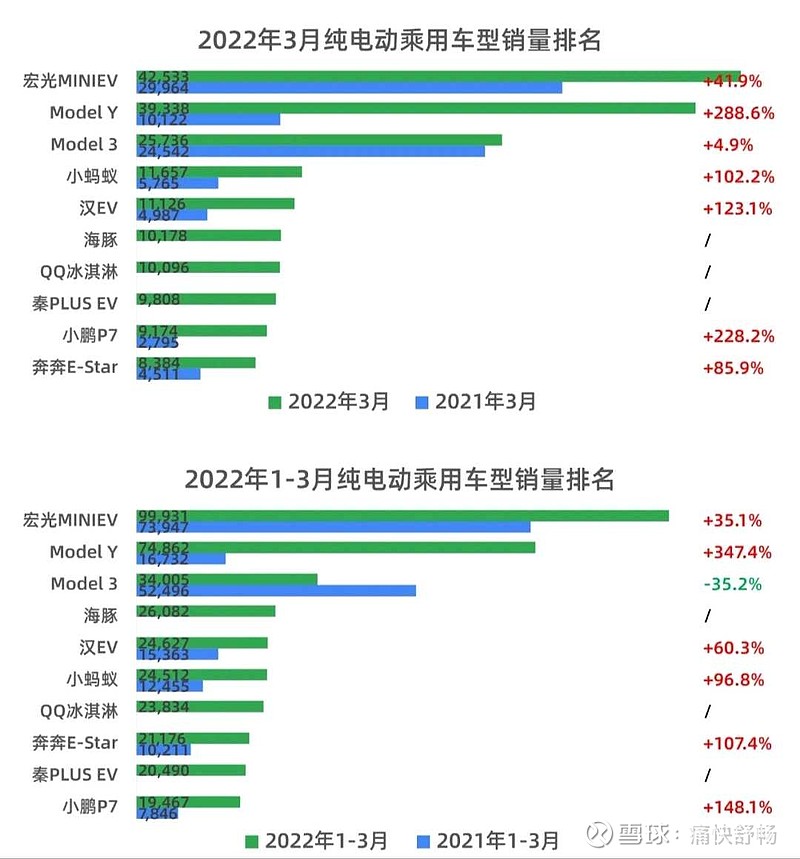

8、2022年Q1纯电乘用车型销量

2022年Q1纯电乘用车型销量TOP10,微型车、主流A级车和中高端B级车基本各占三分之一,基本上也说明了纯电动的to C的市场化已经进入实质性阶段。

在前十榜单中,除了特斯拉的2款车型以外,全部均为自主品牌车型。也基本上说明了,合资品牌在新能源转型过程中的纠结与全面落后。

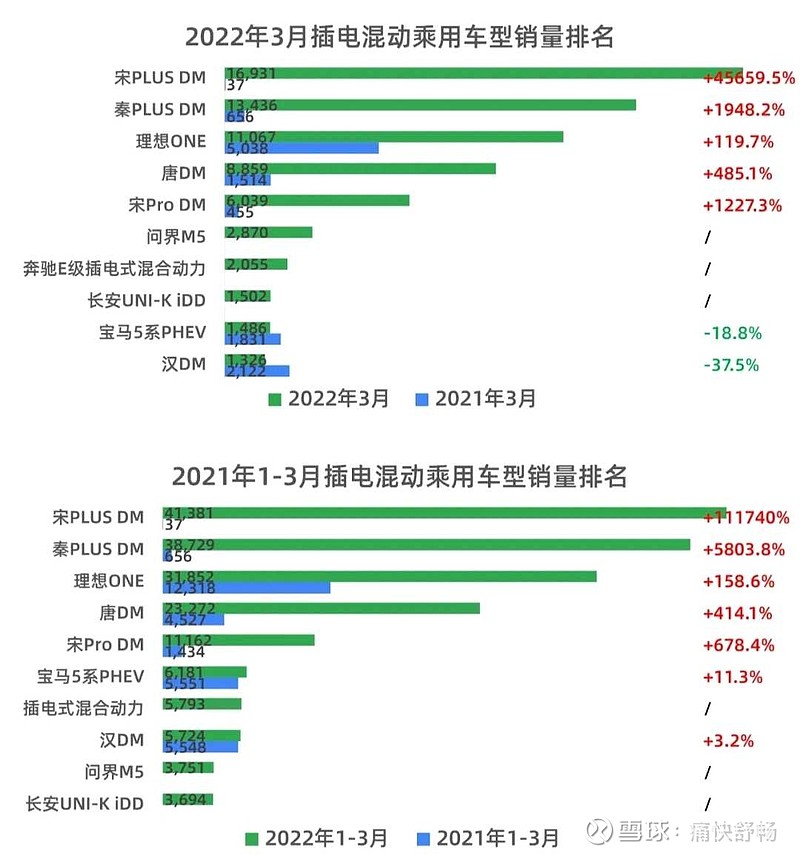

9、2022年Q1插混乘用车型销量

2022年Q1插混乘用车型销量TOP10,比亚迪占据销量榜单的5席,基本上是比亚迪一家垄断的格局。

3月,问界M5首月批量交付,实现了2870辆的销量,表现可圈可点;比亚迪汉DM则由于全新的汉DM-i/p产品将在4月上市,因此总体表现稍显落后,预计4月汉DM-i的销量将会重新进入TOP5的行列。

在前十榜单中,除了奔驰E级PHEV和宝马5系PHEV两款豪华车型外,也没有一款合资品牌车型。

无论是纯电转型犹豫还是插混投入的不坚决,基本上可以说在这一拨乘用车新能源转型的浪潮之下,中国市场汽车品牌的格局将会被重新书写!

写在最后:

整体市场低迷,但局部市场表现超强的剧本,这一次轮到了汽车行业。随着新能源的全面替代,相信会有越来越多的自主品牌从市场中脱颖而出,并且开始走向世界!

而全球汽车制造的重心也慢慢的将会从欧美日转移的中国来,而这势必将会是一场波澜壮阔的旅程——耐心点,让我们与巨浪共舞吧!